ABS Research ra khuyến nghị với cổ phiếu GVR: Cơ hội lớn từ chuyển đổi quỹ đất trồng cao su

Bộ phận phân tích của Công ty Chứng khoán An Bình (ABS Research) vừa công bố báo cáo phân tích về Tập đoàn Công nghiệp Cao su Việt Nam (HOSE: GVR) và ra khuyến nghị với cổ phiếu doanh nghiệp này.

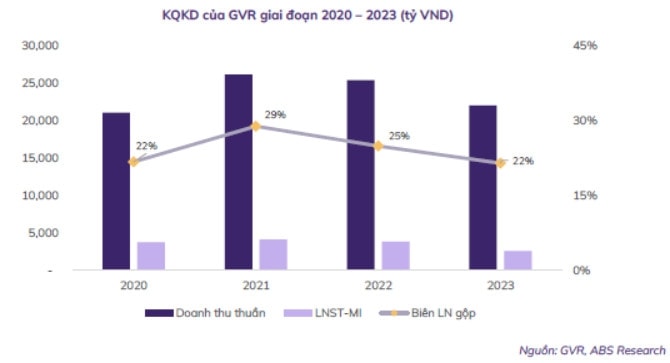

Theo ABS Research, kết quả kinh doanh năm 2023 sụt giảm so với cùng kỳ. Q4/2023, doanh thu đạt 7,6 nghìn tỷ đồng (-17% svck), LNST của cổ đông Công ty mẹ (LNST-MI) đạt 1,2 nghìn tỷ đồng (+19% svck). Biên lợi nhuận gộp cải thiện lên mức 21,1% so với mức 18,7% của Q4/2022 và 19,9% của Q3/2023 nhờ sự phục hồi của giá bán cao su.

Lũy kế cả năm 2023, , doanh thu thuần của GVR đạt 22.080 tỷ đồng (-13,2% svck), LNST của Cổ đông Công ty mẹ đạt 2.585 tỷ đồng (-32,7% svck), lần lượt hoàn thành 80% kế hoạch doanh thu và 85% kế hoạch lợi nhuận năm. KQKD của GVR có sự sụt giảm tập trung chính ở mảng cao su và chế biến gỗ khi doanh thu mảng cao su đạt 17.250 tỷ và giảm 8,7% svck còn mảng gỗ đạt 2.342 tỷ và giảm 40,4% svck.

ABS Research cho rằng triển vọng của GVR vẫn tích cực dựa trên các yếu tố sau:

Mảng cao su có thể tích cực hơn trong năm 2024: Ngành cao su tại Việt Nam trong năm 2024 có thể tích cực hơn 2023 nhờ kỳ vọng giá tăng theo giá cao su thế giới. Ngoài ra, thị trường xuất khẩu cao su chính của Việt Nam là Trung Quốc dự kiến trong năm 2024 có thể tiếp tục gia tăng nhu cầu khi Chính phủ nước này có nhiều chính sách thúc đẩy ngành công nghiệp xe điện, giúp việc nhập khẩu cao su tự nhiên tăng mạnh để phục vụ hoạt động sản xuất săm lốp. Bên cạnh đó, cần lưu ý (i) với hoạt động xuất khẩu sang thị trường Trung Quốc, GVR có thể gặp phải sự cạnh tranh đang lên của các nhà cung cấp Thái Lan hay Bờ Biên Ngà, (ii) thị trường cao su trên thế giới nhìn chung trong năm 2024 nhu cầu vẫn tương đối yếu trong bối cảnh nền kinh tế khó khăn, tác động lên sức tiêu thụ ô tô toàn cầu.

Mảng BĐS KCN nhiều tiềm năng trong tương lai nhờ quỹ đất trồng cao su lớn: GVR hiện đang triển khai 8 dự án khu công nghiệp tại các công ty con và công ty liên kết, với tổng diện tích là 2.921 ha. Doanh nghiệp sở hữu quỹ đất trồng cao su lớn nhất cả nước, với 394.782 ha đất, tại nhiều địa điểm khác nhau như Bình Dương, Đồng Nai, Bà Rịa Vũng Tàu, Tây Ninh... GVR nắm tiềm năng lớn về phát triển KCN trong dài hạn nhờ chiến lược chuyển đổi đất trồng cao su sang đất KCN với các lợi thế về vị trí đắc địa cũng như sự thuận lợi trong việc giải phóng mặt bằng. Việc chuyển đổi hơn 10.000 ha đất trồng cao su sang đất KCN là một cơ hội đặc biệt để công ty nắm bắt và phát triển.

Tiến độ chuyển đổi quỹ đất: Đến năm 2025, GVR dự kiến sẽ tập trung hoàn thiện hồ sơ pháp lý, xin phép đầu tư và triển khai đầu tư phát triển KCN. Tổng diện tích đất KCN đến năm 2025 dự kiến đạt 23.444 ha, chủ yếu chuyển đổi từ đất trồng cao su sang đầu tư KCN. GVR hiện đang triển khai 10.977 ha tại các tỉnh Tây Ninh, Bình Dương, Đồng Nai và Bà Rịa - Vũng Tàu.

Khu công nghiệp Nam Tân Uyên 3 kì vọng có thể bắt đầu cho thuê và đóng góp vào KQKD của GVR từ 2024. Hiện nay hầu hết các KCN hiện hữu của GVR đã lấp đầy, quỹ đất sạch mới không được bổ sung trong những năm gần đây do các vướng mắc pháp lý, việc Nam Tân Uyên 3 được giao hơn 3.443.372,1 m2 đất thuê vào tháng 5 vừa qua đem lại kì vọng tăng trưởng trong ngắn và trung hạn cho mảng KCN của GVR. HĐQT của Nam Tân Uyên đang lên kế hoạch tập trung làm việc với cơ quan có thẩm quyền tỉnh Bình Dương để Nam Tân Uyên 3 sớm được cấp GCN quyền sử dụng đất, nhanh chóng triển khai kế hoạch đầu tư xây dựng cơ bản và xây dựng phương án kinh doanh phù hợp. Theo ước tính sơ bộ của Nam Tân Uyên, dự án Nam Tân Uyên 3 sẽ mang lại dòng tiền khoảng hơn 600 tỷ/năm và lợi nhuận sau thuế khoảng 400 tỷ/năm đến 2027 – 2028 sau khi được đưa vào khai thác, dự kiến từ năm 2024.

Tình hình tài chính ổn định cùng vị thế doanh nghiệp đầu ngành: Lượng tiền của của GVR ở mức lớn hơn 16.000 tỷ đồng, đảm bảo nguồn lực để doanh nghiệp thực hiện các dự án, đầu tư tài sản và chi trả nợ vay. Dòng tiền thuần từ hoạt động kinh doanh của doanh nghiệp thường xuyên ở mức dương và cao.

Kế hoạch thoái vốn nhà nước tại GVR: Bộ Kế hoạch và Đầu tư (KH&ĐT) vừa có tờ trình Chính phủ về việc phê duyệt kế hoạch sắp xếp lại 3 doanh nghiệp thuộc Ủy ban Quản lý vốn nhà nước tại doanh nghiệp (UBQLV) đến hết năm 2025, trong đó có Tập đoàn Công nghiệp Cao su Việt Nam (GVR). Với GVR, Bộ KH&ĐT thống nhất với UBQLV về việc thoái vốn có thể phát sinh nhiều khó khăn, vướng mắc. Tuy nhiên, cần thiết phải triển khai, thực hiện ngay trong giai đoạn này để có bước chuẩn bị tốt cho giai đoạn 2026 - 2040. GVR là doanh nghiệp quy mô lớn, được giao quản lý diện tích đất lớn, theo đó, Bộ KH&ĐT dự kiến quy định tại dự thảo quyết định về việc kéo dài thời gian hoàn thành thoái vốn. Việc nhà nước thoái vốn tại GVR sẽ tạo điều kiện thuận lợi để GVR có thể chuyển đổi mạnh diện tích đất trồng cao su thành đất khu công nghiệp, tăng giá trị sử dụng đất đai của doanh nghiệp.

Gia tăng nguồn thu t việc chuyển nhượng công ty con, công ty liên kết: Theo kế hoạch của GVR trong tài liệu cuộc họp ĐHĐCĐ bất thường năm 2024 (dự kiến tổ chức trực tuyến vào ngày 29/03) về sắp xếp lại doanh nghiệp và tái cơ cấu các khoản đầu tư, GVR sẽ chuyển nhượng vốn tại 5 công ty trên sàn, cụ thể doanh nghiệp sẽ chuyển nhượng vốn tại 1 đơn vị đang nắm cổ phần chi phối là Công ty CP Thương mại Dịch vụ và Du lịch Cao su cùng 7 đơn vị không nắm cổ phần chi phối, gồm 5 công ty đang giao dịch trên sàn chứng khoán là Công ty CP Phát triển Đô thị và Khu công nghiệp Cao su Việt Nam (UPCoM: VRG), Công ty CP Du lịch Quốc tế Vũng Tàu (UPCoM: VIR), Công ty CP EVN Quốc tế (UPCoM: EIC), Công ty CP Đầu tư Sài Gòn VRG (HOSE: SIP) và Công ty CP Tổng Công ty Xây dựng Thủy lợi 4 (UPCoM: TL4) bên cạnh 2 cái tên khác là Công ty CP Điện Việt Lào và Công ty CP BOT Quốc lộ 13 An Lộc - Hoa Lư. Ở hướng ngược lại, GVR xem xét đầu tư thêm vốn để nắm giữ quyền chi phối tại Công ty CP Cao su Bến Thành (HOSE: BRC).

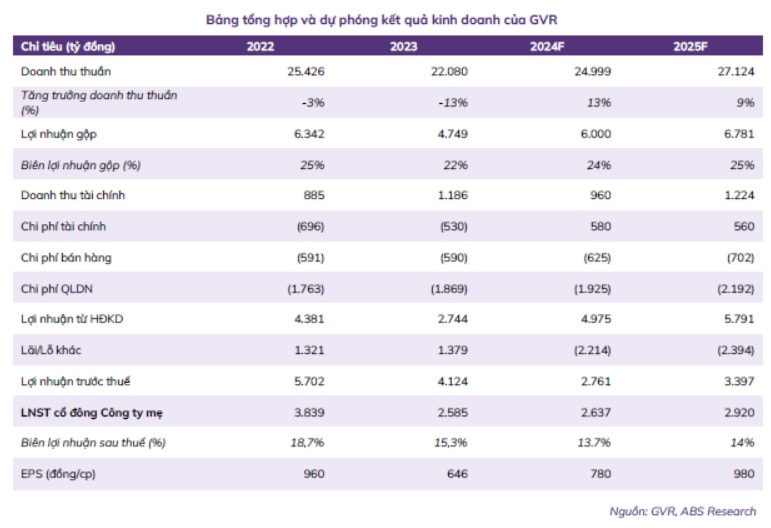

ABS Research dự phóng doanh thu năm 2024F và 2025F của GVR dự kiến đạt 24.999 tỷ đồng (+13,2% svck) & 27.124 tỷ đồng (+8,5% svck). LNST-MI năm 2024F và 2025F dự kiến đạt 2.637 tỷ đồng (+2% svck) & 2.920 tỷ đồng (+10,7% svck).

EPS 2024F & 2025F dự kiến đạt 780 đồng/cp & 980 đồng/cp, BVPS 2024F & 2025F dự kiến đạt 14.493 đồng/cp & 15.543 đồng/cp. Giá mục tiêu ABS Research đưa ra là 39.600 đồng/cp, tương ứng tiềm năng tăng giá +34,0% so với giá hiện tại. Do đó, ABS Research khuyến nghị MUA đối với cổ phiếu GVR.

Tuy nhiên, rủi ro có thể đến từ việc chuyển đổi đất từ đất trồng cao su sang đất KCN có thể gặp khó khăn và chậm trễ; Nhu cầu cao su tại thị trường Trung Quốc không tích cực được như kỳ vọng và sự cạnh tranh mạnh mẽ từ các quốc gia khác.

Linh Đan