Thắng thầu như chẻ tre, lợi nhuận một doanh nghiệp xây dựng được dự báo tăng tới 236%

Liên tiếp thắng thầu các dự án tỷ đô và sắp ghi nhận khoản lợi nhuận nghìn tỷ từ thoái vốn công ty con, ông lớn xây dựng được dự báo bứt phá mạnh năm 2025.

Trong bối cảnh đầu tư công tăng tốc, Tổng Công ty CP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex, HOSE: VCG) đang nổi lên như một trong những doanh nghiệp xây lắp hàng đầu khi liên tục ghi dấu ấn ở loạt dự án trọng điểm.

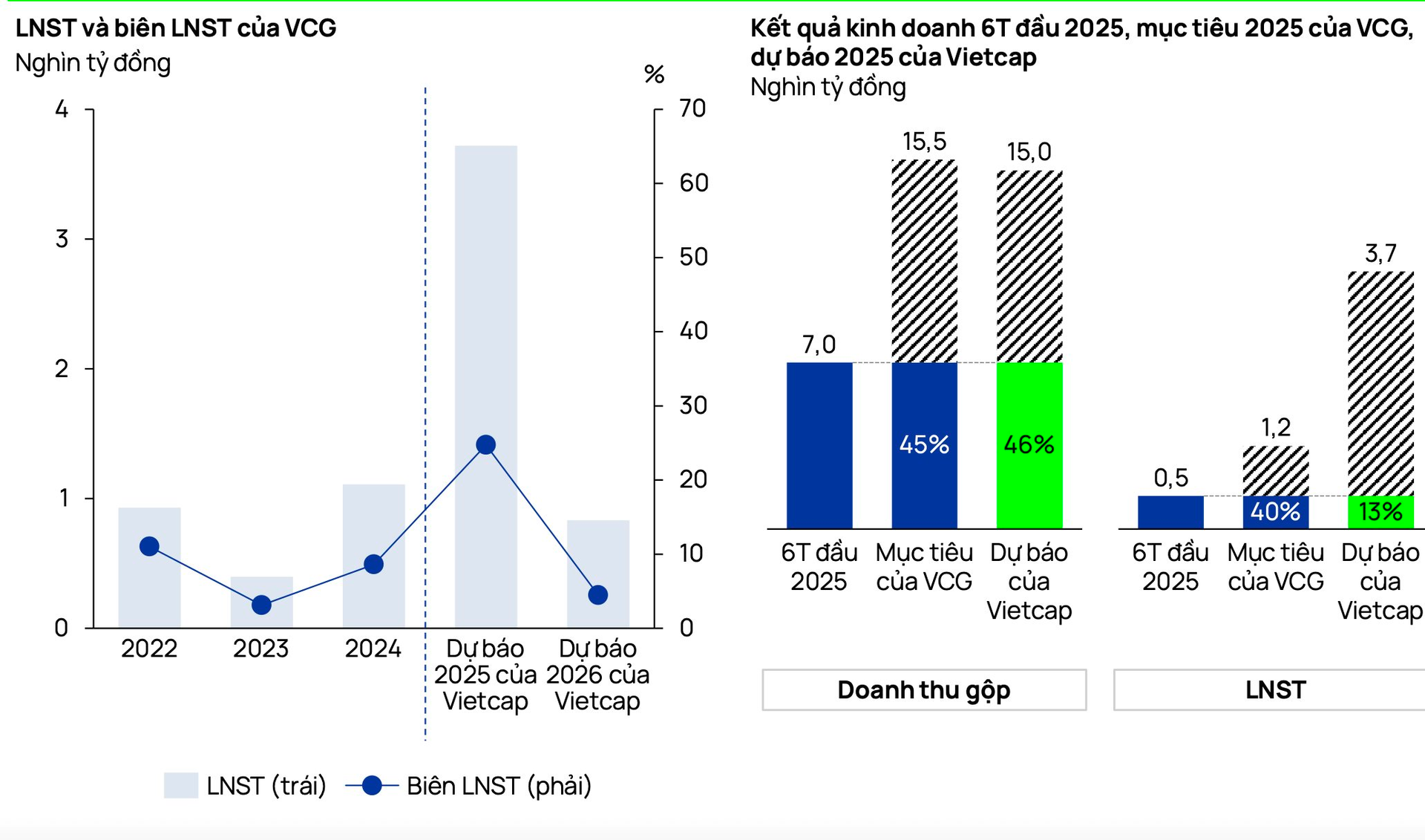

Theo báo cáo mới công bố của Chứng khoán Vietcap, doanh thu gộp năm 2025 của VCG dự kiến tăng trưởng khoảng 17% so với cùng kỳ, chủ yếu nhờ mảng xây lắp. Tính đến nay, doanh nghiệp đã tích lũy được lượng hợp đồng thi công (backlog) ước khoảng 27.000 tỷ đồng với thời gian triển khai đến 2027.

Trong số đó, nhiều dự án quy mô lớn có thể kể đến: Cao tốc Ninh Bình – Hải Phòng (19.800 tỷ đồng), Gói thầu XL02 Cao tốc TP.HCM – Long Thành (4.600 tỷ đồng), Gói XL1 La Sơn – Hòa Liên (2.900 tỷ đồng), Dự án thành phần 3 – Sân bay Long Thành giai đoạn 1 (2.700 tỷ đồng)...

Ngoài xây lắp, mảng bất động sản cũng hứa hẹn là động lực tăng trưởng của Vinaconex. Các dự án Green Diamond, Vera Diamond City và Khu đô thị Thiên Ân lần lượt được bàn giao trong giai đoạn 2025 – 2027. Trong đó, Green Diamond dự kiến hoàn tất bàn giao ngay trong năm 2025, trong khi 2 dự án còn lại sẽ đóng góp lớn vào doanh thu từ năm 2026.

Mảng khu công nghiệp cũng được đánh giá tích cực với KCN Hòa Lạc 2 và CCN Sơn Đông lần lượt mang lại nguồn thu cho thuê hạ tầng từ năm 2025 và 2026. Bên cạnh đó, Vinaconex còn có nguồn thu ổn định từ mảng cho thuê văn phòng (Vinaconex Diamond Tower), giáo dục và kinh doanh nước sạch.

Điểm nhấn lớn nhất trong năm 2025 đến từ kế hoạch thoái vốn công ty con VCR – chủ đầu tư dự án khu đô thị du lịch Cát Bà Amatina (172 ha).

Vietcap ước tính thương vụ này có thể mang lại cho Vinaconex 3.700 tỷ đồng lợi nhuận tài chính trong nửa cuối năm, giúp lợi nhuận sua thuế hợp nhất cả năm 2025 tăng vọt 236% so với cùng kỳ, lên mức 3.700 tỷ đồng.

Tuy vậy, Vietcap cũng lưu ý lợi nhuận sẽ giảm mạnh trong 2026 về khoảng 832 tỷ đồng khi không còn lợi nhuận bất thường từ thoái vốn.

Biên lợi nhuận gộp của Vinaconex được dự báo giảm từ 15% năm 2024 xuống còn 10% năm 2026 do tỷ trọng mảng xây lắp (biên lợi nhuận thấp) ngày càng tăng.

Dù vậy, công ty vẫn được hưởng lợi từ giá thép và xi măng ở mức thấp, trong khi mảng hạ tầng có thể gặp áp lực từ chi phí cát đá, bù lại được hỗ trợ bởi giá nhựa đường giảm.

Vinaconex cho biết công ty đặt mục tiêu duy trì tối thiểu 2% biên lợi nhuận ròng trong ngắn hạn.

Theo Vietcap, cổ phiếu VCG hiện giao dịch với P/E trượt 12 tháng ở mức 22,9 lần. Với vị thế là doanh nghiệp xây lắp chiếm tới 72% doanh thu năm 2024, cộng thêm làn sóng đầu tư công mạnh mẽ, VCG được kỳ vọng tiếp tục thu hút sự quan tâm của giới đầu tư.

Hiện cổ đông lớn nhất của Vinaconex là Pacific Holdings - đơn vị có liên quan đến các lãnh đạo lâu năm của công ty.

Vinaconex là một trong những tập đoàn kinh tế lớn của Việt Nam, hoạt động chủ yếu trong lĩnh vực xây dựng và đầu tư bất động sản.Được thành lập năm 1988, Vinaconex hiện sở hữu mạng lưới hơn 40 đơn vị trực thuộc, cùng nhiều công ty liên doanh, liên kết, tham gia đa dạng lĩnh vực như năng lượng, nước sạch, giáo dục và xuất khẩu lao động.

Ngày 27/11/2006, công ty chính thức hoạt động theo mô hình cổ phần, đến 5/9/2008 cổ phiếu VCG được niêm yết trên Sở Giao dịch Chứng khoán Hà Nội (HNX) và từ 29/12/2020 chuyển sang niêm yết tại HOSE.

Với phương châm “Không ngừng mở rộng, không ngừng vươn xa”, Vinaconex đặt mục tiêu trở thành tập đoàn kinh tế hàng đầu tại Việt Nam và khu vực trong lĩnh vực xây dựng và đầu tư bất động sản. Hiện công ty có hơn 40.000 cán bộ, kỹ sư, chuyên gia và công nhân viên, nhiều người từng được đào tạo và làm việc ở nước ngoài, giàu kinh nghiệm và chuyên môn.

Trong những năm qua, Vinaconex duy trì tốc độ tăng trưởng 20–25%/năm với giá trị sản lượng, doanh thu, lợi nhuận và nộp ngân sách không ngừng gia tăng, qua đó cải thiện đáng kể đời sống người lao động và khẳng định vị thế của một doanh nghiệp đầu ngành.