Một cổ phiếu ngân hàng ổn định hàng đầu đang được định giá thấp bất ngờ

Giữ vững lợi nhuận, kiểm soát tốt nợ xấu và vận hành hiệu quả, cổ phiếu ngân hàng này vẫn đang giao dịch dưới giá trị thực theo đánh giá của SSI Research.

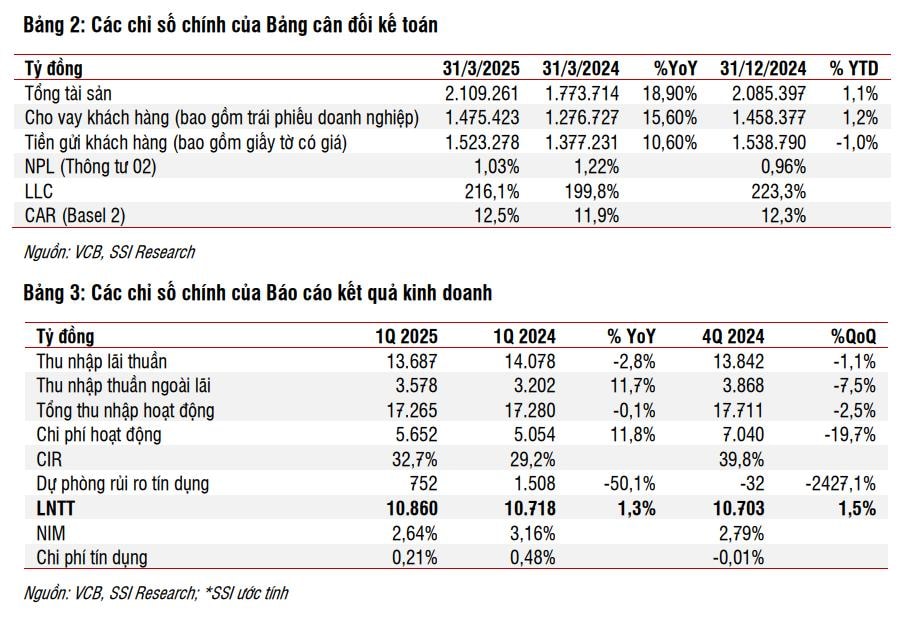

Trong bối cảnh nhiều ngân hàng đối mặt với áp lực tín dụng và chất lượng tài sản, Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank, HOSE: VCB) vẫn giữ vững phong độ ổn định với lợi nhuận trước thuế quý I/2025 đạt 10.860 tỷ đồng, tăng nhẹ 1,3% so với cùng kỳ năm trước. Điều đáng chú ý, theo báo cáo cập nhật mới nhất của SSI Research, VCB đang được định giá thấp hơn trung bình lịch sử, bất chấp nền tảng tài chính vững vàng và khả năng sinh lời thuộc nhóm tốt nhất hệ thống.

Báo cáo chỉ ra, tỷ lệ nợ xấu theo Thông tư 02 của VCB chỉ ở mức 1,03%, thấp hơn đáng kể so với mặt bằng chung ngành. Chi phí tín dụng duy trì ở mức rất thấp - chỉ 0,21%, phản ánh năng lực kiểm soát rủi ro tín dụng hàng đầu. Hiệu quả vận hành cũng được đảm bảo, với chi phí hoạt động (CIR) chỉ 32,7%, cho thấy ngân hàng vẫn đang duy trì được mức sinh lời cao mà không phải đánh đổi bằng chi phí gia tăng.

Dù vậy, biên lãi thuần (NIM) trong quý I có sự điều chỉnh từ mức 3,16% còn 2,64%, trong bối cảnh mặt bằng lãi suất thị trường giảm. Tuy nhiên, SSI kỳ vọng NIM sẽ phục hồi về 3% vào cuối năm, nhờ sự chuyển dịch mạnh mẽ sang cho vay trung dài hạn và đẩy mạnh mảng khách hàng bán lẻ. Ngoài ra, tiền gửi không kỳ hạn (CASA) từ khối khách hàng cá nhân cũng tăng mạnh 14%, hỗ trợ cải thiện cơ cấu chi phí vốn.

Về kế hoạch cả năm, Vietcombank đặt mục tiêu tăng trưởng lợi nhuận trước thuế đạt 44.722 tỷ đồng, tăng 3,5% so với năm 2024. Tăng trưởng tín dụng được định hướng ở mức 13%, tương đối phù hợp với khả năng mở rộng vốn và mức độ chấp nhận rủi ro hiện tại. SSI đánh giá đây là chiến lược tăng trưởng hợp lý, đảm bảo ổn định và bền vững, dù không tạo đột phá lớn trong ngắn hạn.

Ngân hàng cũng đang chuẩn bị kế hoạch phát hành riêng lẻ tương đương 6,5% vốn điều lệ, dự kiến triển khai vào cuối 2025 hoặc đầu 2026 nhằm bổ sung vốn cấp 1. Cùng với đó, VCB tiếp tục đầu tư vào hoạt động số hóa thông qua công ty con VCB Neo, đơn vị được kỳ vọng sẽ có lãi từ năm 2026 và đóng góp vào hiệu quả chung trong dài hạn.

SSI định giá giá mục tiêu 12 tháng cho cổ phiếu VCB là 69.000 đồng, cao hơn khoảng 21,5% so với thị giá hiện tại (56.800 đồng). Hệ số định giá P/B dự phóng 2025 ở mức 2,09 lần, thấp hơn mức trung bình lịch sử của VCB, một trong số ít ngân hàng duy trì tỷ lệ sinh lời trên vốn chủ sở hữu ổn định quanh mức 18-20% trong nhiều năm.