|

| Kinh doanh "bết bát", vay nợ "đầm đìa", cổ phiếu "trôi về đáy", DIC 2 còn phải "lĩnh" án phạt từ UBCKNN |

Ngày 27/7, Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ra quyết định xử phạt hành chính đối với DIC 2 do vi phạm quy định tại điểm a khoản 4 Điều 42 Nghị định số 156/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định xử phạt vi phạm hành chính trong lĩnh vực chứng khoán và thị trường chứng khoán.

Cụ thể, doanh nghiệp này đã không gửi nội dung công bố thông tin định kỳ cho Sở Giao dịch chứng khoán Hà Nội (HNX) đối với Báo cáo tài chính năm 2020, Báo cáo tình hình sử dụng nguồn vốn từ phát hành trái phiếu năm 2020, Tình hình thanh toán lãi, gốc trái phiếu năm 2020).

Số tiền phải nộp phạt là 77,5 triệu đồng, tương đương gần 20% lợi nhuận ròng quý II của doanh nghiệp này.

Đáng nói, trái ngược với hành vi “quên” công bố thông tin từ 3 năm trước dẫn đến bị phạt, DIC 2 giải trình kết quả kinh doanh “bết bát” trong quý II/2023 một cách khá chi tiết.

|

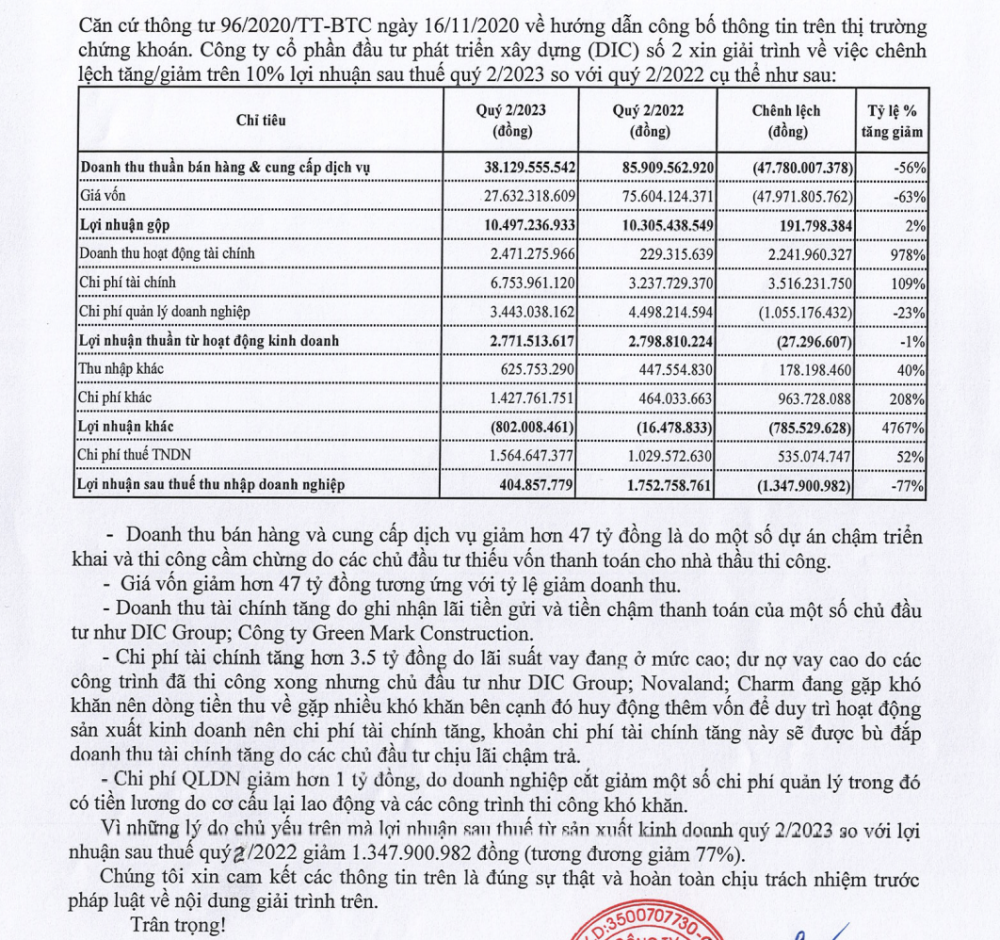

| Văn bản giải trình biến động lợi nhuận chi tiết của DIC 2 |

Theo đó, trong kỳ, doanh thu bán hàng và cung cấp dịch vụ đạt hơn 38 tỷ đồng, giảm 56% so với cùng kỳ, nguyên nhân là do một số dự án chậm triển khai và thi công cầm chừng do các chủ đầu tư thiết vốn thanh toán cho nhà thầu thi công. Giá vốn hàng bán ghi nhận gần 10,5 tỷ đồng, giảm 63% so với cùng kỳ, mà theo doanh nghiệp là “tương ứng với tỷ lệ giảm doanh thu”.

Điểm sáng hiếm hoi trong báo cáo tài chính của DIC 2 là doanh thu từ hoạt động tài chính tăng tới 978%, đạt hơn 2 tỷ đồng, do ghi nhận lãi tiền gửi và tiền chậm thanh toán của một số chủ đầu tư như DIC Group, Công ty Green Mark Construction.

Trong khi đó, chi phí tài chính tăng 109%, lên gần 7 tỷ đồng. Nguyên được DIC 2 nêu ra bao gồm: lãi suất vay đang ở mức cao; dư nợ vay cao do các công trình đã thi công xong nhưng chủ đầu tư DIC Group, Novaland, Charm đang gặp khó khăn nên dòng tiền thu về không thuận lợi. Bên cạnh đó, doanh nghiệp huy động thêm vốn để duy trì hoạt động kinh doanh nên chi phí tài chính tăng, khoản chi phí tài chính tăng này sẽ được bù đắp doanh thu tài chính tăng do các chủ đầu tư chịu lãi chậm trả.

Kết thúc quý II/2023, chi phí quản lý doanh nghiệp ghi nhận ở mức hơn 3 tỷ đồng, giảm 23%. Về biến động này, DIC 2 cho biết đơn vị này đã cắt giảm một số chi phí quản lý, trong đó có tiền lương do cơ cấu lại lao động và các công trình thi công khó khăn.

Theo văn bản giải trình của DIC 2, sự biến động ở các chỉ tiêu nêu trên là những lý do chủ yếu khiến lợi nhuận sau thuế quý II/2023 chỉ đạt 405 triệu đồng, giảm 77% so với cùng kỳ năm trước.

Luỹ kế 6 tháng đầu năm 2023, doanh thu thuần của DIC 2 đạt 77,5 tỷ đồng, giảm 46% so với cùng kỳ. Lợi nhuận sau thuế đạt vỏn vẹn 520 tỷ đồng, “lao dốc” 80% so với nửa đầu năm 2022.

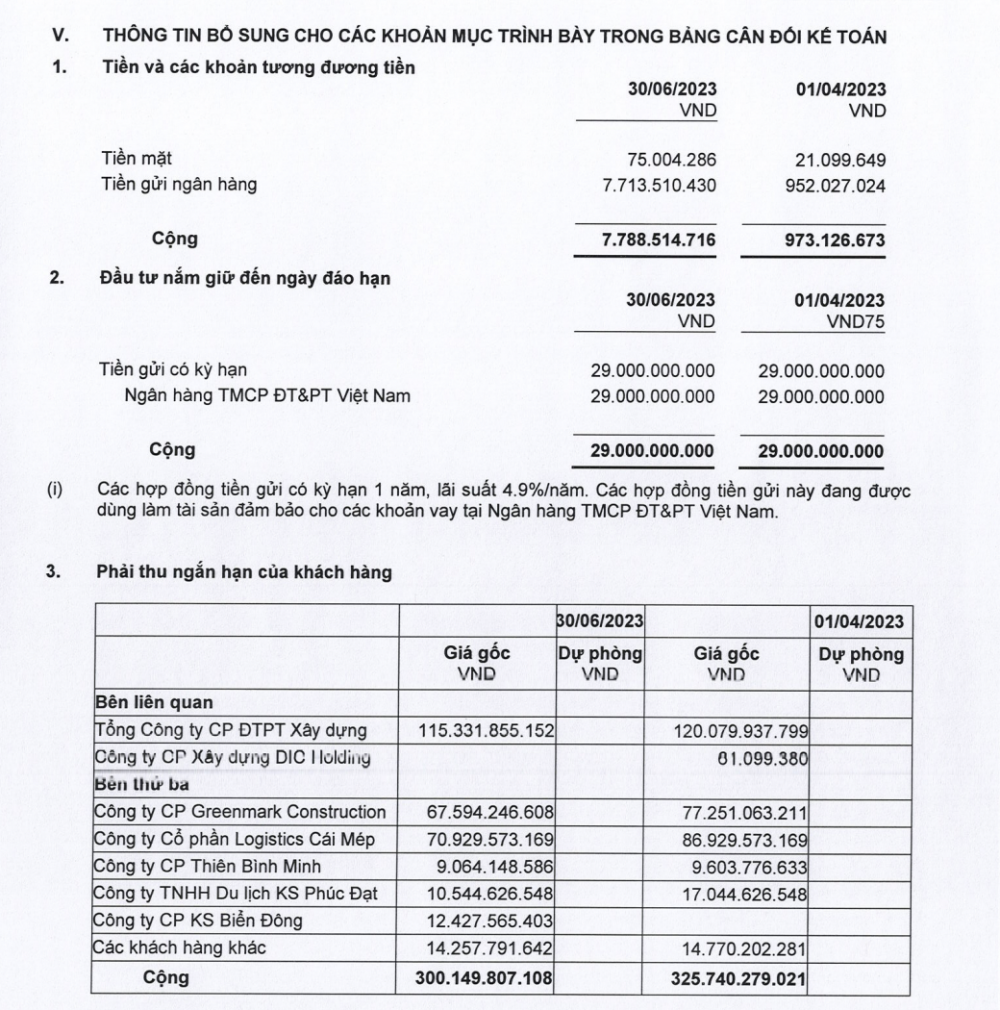

Tại thời điểm ngày 30/6/2023, tổng tài sản của DIC 2 gần như đi ngang so với số đầu năm, đạt gần 446 tỷ đồng, trong đó chủ yếu là các khoản phải thu ngắn hạn của khách hàng, ghi nhận ở mức 300 tỷ đồng, tương đương 67% cơ cấu tài sản. Theo thuyết minh, các khoản phải thu này nằm phần lớn ở bên liên quan là Tổng Công ty CP Đầu tư Phát triển Xây Dựng (DIC Group). Ngoài ra, các đơn vị ghi nhận khoản phải thu lớn là Công ty CP Logistics Cái Mép (71 tỷ đồng) và Công ty CP Green Mark Construction.

Đáng chú ý, lượng tiền và các khoản tương đương tiền của DIC 2 rất “mỏng”, chỉ đạt gần 8 tỷ đồng. Trong đó, doanh nghiệp chỉ có 75 triệu tiền mặt, còn lại là tiền gửi ngân hàng. Bên cạnh đó, doanh nghiệp còn có 29 tỷ đồng gửi tại Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) với kỳ hạn một năm, lãi suất 4,9%/năm.

|

| "Tiền tươi thóc thật" không nằm trong "túi" của DIC 2 |

Cuối kỳ, tổng nợ phải trả của DIC 2 nhích nhẹ lên mức 366 tỷ đồng, trong đó phần lớn là nợ ngắn hạn, nợ dài hạn có hơn 10 tỷ đồng là vay và nợ thuê tài chính ngắn hạn. Tuy nhiên, tính thêm khoản nợ vay và thuê tài chính ngắn hạn là gần 250 tỷ đồng, tổng nợ vay của DIC 2 lên tới 260 tỷ đồng, cao gấp 3,25 lần vốn chủ sở hữu ghi nhận ngày 30/6/2023 là 80 tỷ đồng. BIDV hiện đang là chủ nợ lớn nhất của DIC 2 khi đang cho doanh nghiệp này vay hơn 190 tỷ đồng (cả ngắn hạn và dài hạn).

Bên cạnh đó, báo cáo lưu chuyển tiền tệ của DIC 2 cũng ghi nhận một dãy số âm, cho thấy tình hình kinh doanh bất ổn doanh nghiệp này.

Đáng nói, trên thị trường chứng khoán, DIC 2 cũng chẳng “khá khẩm” hơn là bao khi cổ phiếu DC2 đang trôi về đáy. Đóng cửa phiên giao dịch 28/7, giá cổ phiếu DC2 dừng ở mức 5.000 đồng/cp, giảm hơn 10% so với đầu năm.

Hà Lê

Phiên bản di động

Phiên bản di động