Doanh thu chưa quay lại đỉnh, câu chuyện dài hơi của Hòa Phát (HPG) vẫn còn nhiều ẩn số

Doanh thu của Hòa Phát vẫn chưa quay lại đỉnh dù lợi nhuận tăng mạnh, cùng với áp lực bán ròng từ khối ngoại gia tăng khiến triển vọng cổ phiếu còn nhiều ẩn số.

Áp lực bán ròng từ khối ngoại

Cổ phiếu của Tập đoàn Hòa Phát (HPG) được nhiều nhà đầu tư coi là “cổ phiếu quốc dân” nhờ quy mô lớn, số lượng cổ đông đông đảo và vị thế số một ngành thép Việt Nam. Tuy nhiên, từ đầu năm 2025 đến nay, đà tăng của HPG chưa thể bứt phá mạnh mẽ như kỳ vọng. Theo giới chuyên gia, nhiều yếu tố trong và ngoài nước đang cùng lúc tác động đến diễn biến giá cổ phiếu này.

Trong tháng 8/2025, HPG ghi nhận lượng bán ròng kỷ lục của nhà đầu tư nước ngoài, lên tới hơn 5.000 tỷ đồng. Đây là một trong những cổ phiếu bị bán nhiều nhất trên sàn chứng khoán quý vừa qua.

Nguyên nhân chính đến từ việc các quỹ đầu tư thuộc nhóm Frontier Market (thị trường cận biên) rút vốn để chuẩn bị cho khả năng Việt Nam được FTSE Russell xem xét nâng hạng lên Emerging Market (thị trường mới nổi) trong tháng 9. Khi quá trình nâng hạng diễn ra, các quỹ Frontier thường bán ra để rút lui, trong khi dòng vốn từ các quỹ Emerging chỉ xuất hiện sau đó.

Điều tương tự từng diễn ra tại Kuwait năm 2020 khi MSCI nâng hạng, vốn Frontier rút đi nhưng sau đó vốn từ các quỹ Emerging Market đổ vào mạnh hơn. Nếu kịch bản này lặp lại, áp lực bán hiện nay chỉ là tạm thời, mở đường cho dòng vốn dài hạn hơn trong tương lai.

Tuy nhiên, cũng cần lưu ý rằng thời điểm và quy mô vốn mới vào Việt Nam còn phụ thuộc vào quyết định cuối cùng của FTSE Russell và mức độ quan tâm thực tế từ các quỹ đầu tư toàn cầu.

Doanh thu chưa lập đỉnh

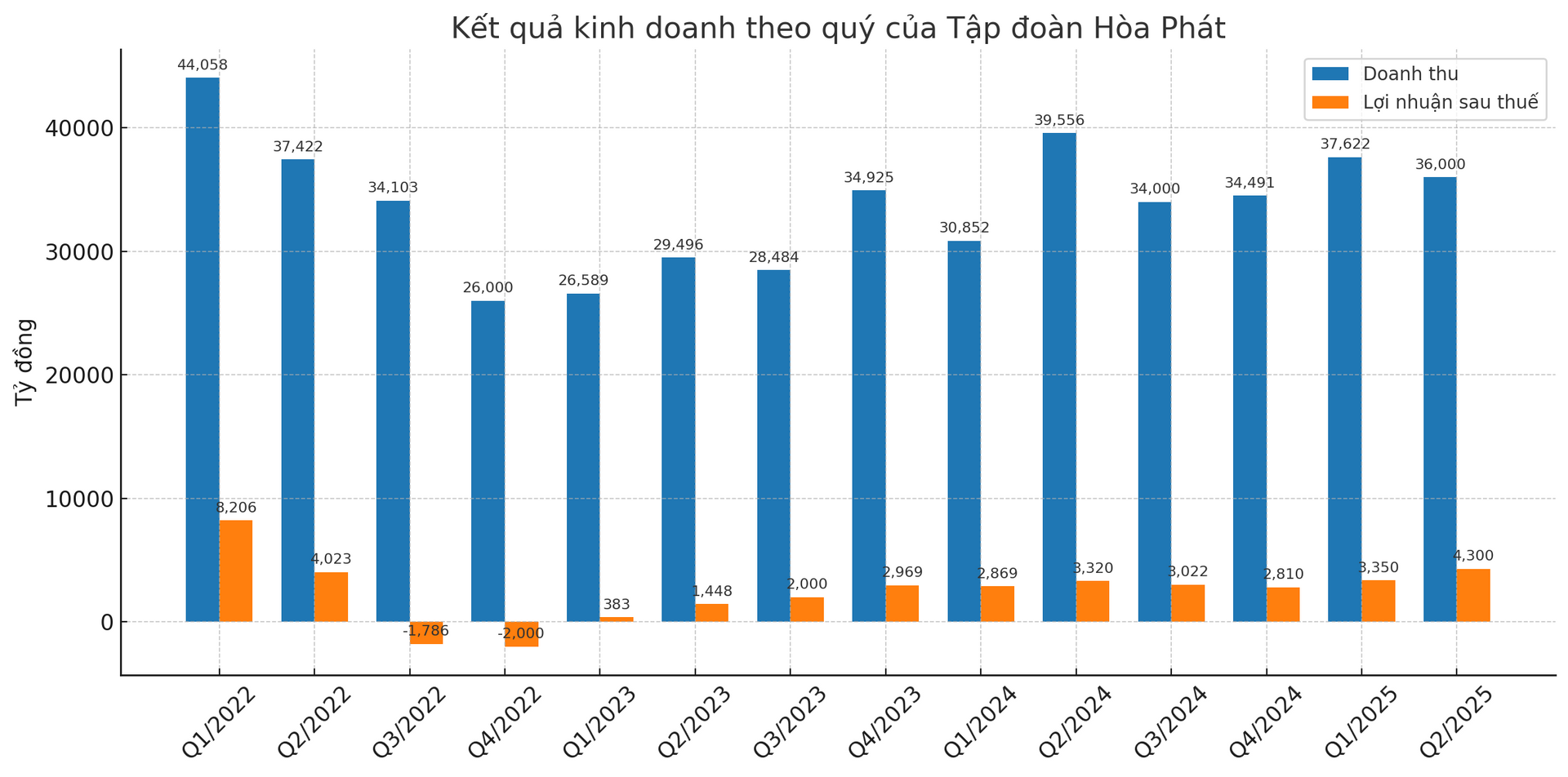

Báo cáo quý 2/2025 cho thấy Hòa Phát đạt doanh thu 36.286 tỷ đồng, giảm 9% so với cùng kỳ, nhưng lợi nhuận sau thuế lại tăng 28% lên 4.265 tỷ đồng, mức cao nhất kể từ quý 3/2022. Biên lợi nhuận gộp tăng từ 13,26% lên 18,34%.

Điều này cho thấy công ty đã vượt qua giai đoạn khó khăn nhất, kiểm soát tốt chi phí và hưởng lợi từ giá nguyên liệu đầu vào. Tuy nhiên, vì doanh thu chưa quay lại mức đỉnh cũ, nhiều quỹ đầu tư theo chiến lược tăng trưởng lợi nhuận (EPS growth) hoặc cân bằng giá và tăng trưởng (GARP) vẫn còn thận trọng, chờ tín hiệu rõ ràng về chu kỳ mở rộng sản lượng.

Nói cách khác, HPG đang trong giai đoạn hồi phục biên lợi nhuận, nhưng để cổ phiếu thực sự bứt phá, doanh thu phải tăng mạnh hơn, phản ánh nhu cầu thép cải thiện bền vững.

Động lực chính có thể đến từ năm 2026

Một trong những yếu tố được cổ đông Hòa Phát kỳ vọng nhiều nhất đến từ dự án Khu liên hợp gang thép Dung Quất 2. Khi vận hành đủ công suất, dự án này sẽ giúp HPG mở rộng mạnh sản lượng. Tuy nhiên, hiện nhà máy vẫn cần thêm thời gian để hoàn thiện và tối ưu.

Cùng lúc đó, các yếu tố hỗ trợ như đầu tư công, hạ tầng giao thông, phục hồi bất động sản… đều có độ trễ. Giá thép xây dựng trong nước vẫn dao động trong biên hẹp, cho thấy cầu chưa thực sự phục hồi. Chỉ khi nhu cầu tăng rõ rệt từ Trung Quốc và ASEAN, Hòa Phát mới có thể tận dụng tối đa công suất để bước vào “đỉnh sóng lợi nhuận”.

Do đó, triển vọng tăng trưởng mạnh nhiều khả năng sẽ rõ nét hơn từ năm 2026, khi cả công suất và nhu cầu cùng hội tụ.

Với tính chất là cổ phiếu chu kỳ, HPG luôn đòi hỏi sự kiên nhẫn. Chiến lược nắm giữ trung dài hạn có thể phù hợp, trong khi lướt sóng ngắn hạn tiềm ẩn rủi ro cao. Một số chuyên gia khuyến nghị, nhà đầu tư nên theo dõi sát tiến độ vận hành Dung Quất 2, xu hướng giá thép quốc tế và quyết định nâng hạng thị trường để đưa ra lựa chọn phù hợp.