Cổ phiếu VIP được khuyến nghị "chờ mua", tiềm năng tăng tới 19%

Chứng khoán Rồng Việt khuyến nghị “chờ mua” cổ phiếu VIP với tiềm năng tăng 15–19%.

Công ty Chứng khoán Rồng Việt (VDSC) vừa đưa ra khuyến nghị “Chờ mua” đối với cổ phiếu VIP của Công ty CP Vận tải Xăng dầu VIPCO, với giá mục tiêu ngắn hạn 14.500 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 15–19%. Mức giá cắt lỗ được VDSC đặt ở 11.900 đồng/cổ phiếu, cho thấy biên an toàn tương đối trong bối cảnh cổ phiếu này đang giao dịch quanh ngưỡng hỗ trợ kỹ thuật mạnh.

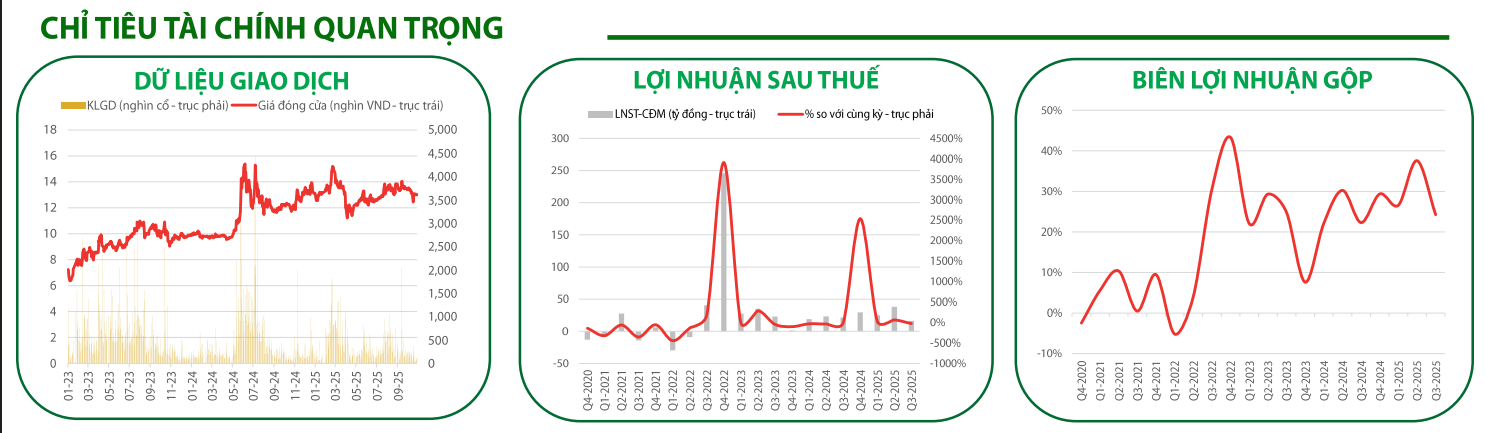

Theo VDSC, VIPCO vẫn là một doanh nghiệp vận tải hàng lỏng có nền tảng tài chính vững và dòng tiền lành mạnh trong nhóm doanh nghiệp cùng ngành. Tại quý III/2025, công ty ghi nhận doanh thu thuần đạt 163 tỷ đồng, tăng nhẹ 1,22% so với cùng kỳ, trong khi lợi nhuận sau thuế giảm 25%, còn 16 tỷ đồng. Biên lợi nhuận gộp cải thiện từ 22,3% lên 24,3%, chủ yếu nhờ tối ưu chi phí nguyên vật liệu và điều chỉnh nhẹ giá cước vận tải.

Tuy nhiên, chi phí quản lý doanh nghiệp tăng 89% là nguyên nhân chính khiến lợi nhuận ròng sụt giảm. Theo giải trình của công ty, phần tăng chi phí này chủ yếu đến từ dịch vụ khảo sát thị trường, kế hoạch đầu tư đội tàu mới và các hoạt động mở rộng đầu tư trong tương lai, được xem là chi phí mang tính chiến lược.

Tình hình tài chính của VIPCO được đánh giá đặc biệt lành mạnh. Tính đến cuối quý III/2025, tổng lượng tiền mặt và đầu tư tài chính ngắn hạn đạt 932 tỷ đồng, cao hơn cả vốn hóa thị trường hiện tại là 890 tỷ đồng, trong khi doanh nghiệp không ghi nhận bất kỳ khoản nợ vay nào. Rồng Việt cho rằng, với mức định giá hiện tại, cổ phiếu VIP đang giao dịch ở vùng giá hấp dẫn để tích lũy dài hạn, đặc biệt sau đợt điều chỉnh mạnh của thị trường vào ngày 20/10, khi giá cổ phiếu giảm về 12.450 đồng.

Trong giai đoạn tới, động lực tăng trưởng của VIPCO đến từ kế hoạch mở rộng đội tàu, thay thế tàu cũ và nâng cao hiệu suất khai thác. Với nguồn tiền dồi dào, công ty có đủ năng lực để đầu tư vào các tàu chở dầu trọng tải lớn, qua đó tối ưu hóa chi phí vận hành và tăng doanh thu vận tải quốc tế.

VDSC nhận định, tiến độ đầu tư đội tàu mới cùng biến động giá cước vận tải sẽ là yếu tố ảnh hưởng chính đến kết quả kinh doanh trong năm 2026. Bên cạnh đó, rủi ro biến động giá nhiên liệu đầu vào vẫn cần được theo dõi chặt chẽ, dù biên lợi nhuận gộp của công ty đã cải thiện rõ rệt trong 3 năm qua, từ mức âm năm 2020 lên ổn định quanh 25–30% trong 2024–2025.

Về kỹ thuật, sau nhịp giảm mạnh trong phiên 20/10, VIPCO đã có tín hiệu hồi phục khi giá cổ phiếu lấy lại cân bằng quanh vùng 13.000 đồng và tiệm cận đường trung bình MA(200). VDSC cho rằng vùng hỗ trợ mạnh hiện tại nằm tại 12.200 đồng, trong khi vùng kháng cự ngắn hạn tương ứng với mục tiêu giá 14.500 đồng.

Khối lượng trung bình 3 tháng của VIPCO đạt 315 nghìn cổ phiếu/phiên, với giá trị giao dịch bình quân khoảng 4 tỷ đồng. Biên độ biến động giá 52 tuần ghi nhận trong khoảng 11.208–15.207 đồng/cổ phiếu, tương ứng vùng dao động khá hẹp.

VDSC đánh giá, với nền tảng tài chính lành mạnh, không nợ vay, dòng tiền mạnh và biên lợi nhuận gộp được cải thiện, VIPCO vẫn là cổ phiếu đáng chú ý trong nhóm vận tải công nghiệp.