Không nợ vay, nhiều tiền mặt, cổ tức đều đặn: Đây là c ổ phiếu "vàng" trong làng vận tải biển?

Chứng khoán Rồng Việt cho rằng VIPCO đang sở hữu nền tảng tài chính vững chắc, định giá hấp dẫn và triển vọng lợi nhuận cải thiện.

Công ty Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo cập nhật về Công ty CP Vận tải Xăng dầu VIPCO (HOSE: VIP), đưa ra khuyến nghị MUA với giá mục tiêu 15.600 đồng/cp, tương ứng mức tăng 16,4% so với giá thị trường. Theo VDSC, VIPCO đang sở hữu nền tảng tài chính vững chắc, định giá hấp dẫn và triển vọng lợi nhuận cải thiện nhờ nhu cầu vận tải xăng dầu ổn định cùng chi phí nhiên liệu giảm.

Hoạt động kinh doanh của VIPCO tiếp tục khởi sắc trong năm 2025 nhờ nhu cầu nhập khẩu xăng dầu duy trì ổn định và giá cước vận tải tăng. Trong 8 tháng đầu năm, lượng xăng nhập khẩu đạt 15,6 triệu tấn, đi ngang so với cùng kỳ, song đủ giúp công ty duy trì các hợp đồng vận tải định hạn dài hạn với Petrolimex, thông qua công ty mẹ PG Tanker.

Kết thúc quý II/2025, doanh thu thuần đạt 149 tỷ đồng, tăng 11%, còn lợi nhuận sau thuế đạt 38 tỷ đồng, tăng 65% so với cùng kỳ. Biên lợi nhuận gộp cải thiện mạnh, từ 29,3% lên 37,5%, nhờ giá cước định hạn 2025 đạt 49.600 USD/ngày (so với 47.800 USD/ngày năm 2024), chi phí nhiên liệu giảm 3–5% và chi phí khấu hao giảm 7%.

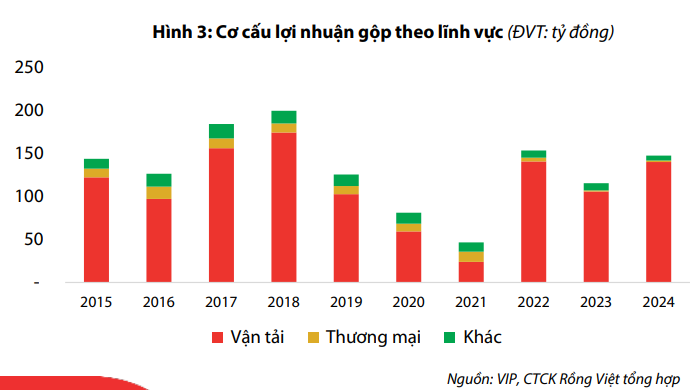

VIP hiện đảm nhiệm vai trò chính trong vận tải xăng dầu viễn dương cho hệ thống Petrolimex – doanh nghiệp đang chiếm 50% thị phần bán lẻ xăng dầu trong nước. Nhờ đó, nguồn doanh thu và lợi nhuận của VIP có tính ổn định cao, ít chịu ảnh hưởng bởi biến động ngắn hạn của thị trường.

Một điểm nổi bật được VDSC nhấn mạnh là cấu trúc tài chính “khỏe” hiếm có khi tính đến cuối quý II/2025, VIPCO không còn nợ vay, đồng thời lượng tiền mặt và tiền gửi ngắn hạn đạt 931 tỷ đồng, cao hơn cả vốn hóa thị trường 917 tỷ đồng.

Trong giai đoạn 2016–2024, công ty luôn ghi nhận lợi nhuận dương và dòng tiền ổn định, kể cả trong giai đoạn dịch Covid-19. Nhờ đó, VIP duy trì chính sách cổ tức tiền mặt đều đặn từ 1.000–1.200 đồng/cp/năm, tương đương lợi suất 7–7,5%, vượt xa mức lãi suất tiết kiệm hiện nay.

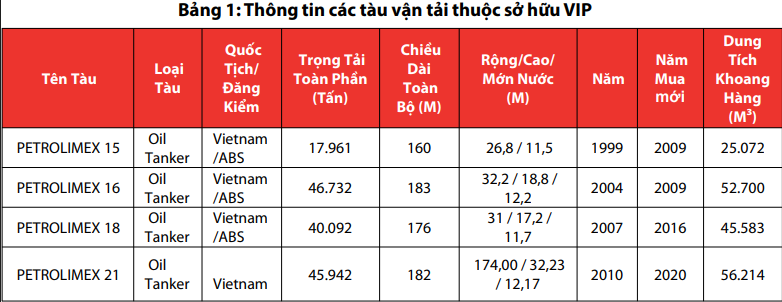

Hiện VIP sở hữu 4 tàu chở dầu, trong đó hai tàu đã trên 20 năm tuổi. Công ty đang triển khai kế hoạch trẻ hóa đội tàu, dự kiến mua tàu thế hệ Eco tải trọng 40.000–55.000 DWT trong giai đoạn 2025–2026, với ngân sách tối đa 45–52,5 triệu USD/chiếc.

Theo VDSC, việc đầu tư này là cần thiết để duy trì năng lực vận tải, đồng thời mở rộng thị phần khi nhu cầu nhập khẩu xăng dầu vẫn tăng trưởng ổn định ở mức CAGR 4–5%/năm.

Với định giá thấp, dòng tiền mạnh và cổ tức hấp dẫn, VIP được VDSC đánh giá là “cổ phiếu phòng thủ tốt” trong bối cảnh thị trường còn nhiều biến động. VDSC cho rằng, đây là “điểm mua an toàn” cho nhà đầu tư giá trị, bởi định giá P/B của VIP chỉ 0,68 lần, thấp hơn trung bình ngành vận tải dầu khí (trên 1 lần), trong khi lượng tiền mặt tương đương toàn bộ giá trị doanh nghiệp. Tuy nhiên, VDSC cũng chỉ ra rủi ro mà nhà đầu tư nên cân nhắc khi bước sang năm 2026, việc triển khai chuyển đổi xe xăng sang xe điện tác động đến nhu cầu tiêu thụ xăng dầu và việc giá nhiên liệu biến động sẽ ảnh hưởng đến biên lợi nhuận công ty.