Hai động lực chính thúc đẩy tăng trưởng Hà Đô (HDG), cổ phiếu tiềm năng upside 22%

Chứng khoán Rồng Việt khuyến nghị MUA cổ phiếu HDG với giá mục tiêu 36.300 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 22%.

Công ty CP Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo phân tích cập nhật về Công ty CP Tập đoàn Hà Đô (HSX: HDG), đưa ra khuyến nghị MUA với giá mục tiêu 36.300 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 22%. Theo VDSC, sau giai đoạn trầm lắng, Hà Đô đang trở lại quỹ đạo tăng trưởng, với hai động lực then chốt bao gồm mảng năng lượng tạo với dòng tiền ổn định và mảng bất động sản bước vào chu kỳ ghi nhận mới.

Năng lượng trở thành nền tảng lợi nhuận ổn định, sẵn sàng cho giai đoạn bứt phá

Báo cáo của Rồng Việt cho thấy, Hà Đô hiện sở hữu 8 nhà máy điện (5 thủy điện, 2 điện mặt trời, 1 điện gió) với tổng công suất 462 MW. Mảng năng lượng đã trở thành trụ cột của tập đoàn, chiếm trên 50% tổng doanh thu trong giai đoạn 2022–2024. Các nhà máy đang vận hành hiệu quả, với hiệu suất trung bình khoảng 90% đối với thủy điện và 35% đối với năng lượng tái tạo (NLTT), đảm bảo dòng tiền đều đặn.

Trong giai đoạn 2025–2026, Rồng Việt dự phóng doanh thu mảng năng lượng đạt 1.898 tỷ đồng (2025) và 1.884 tỷ đồng (2026), tương đương mức ổn định so với năm trước. Biên lợi nhuận gộp duy trì quanh 68–70%, thuộc nhóm cao nhất ngành.

Đáng chú ý, VDSC cho rằng các vướng mắc pháp lý tại hai nhà máy NLTT Hồng Phong 4 (48 MW, Bình Thuận) và SP Infra 1 (50 MW, Ninh Thuận) đã được phản ánh hết vào kết quả kinh doanh các năm 2023–2024. Trong kịch bản cơ sở, công ty có thể hoàn nhập khoảng 275 tỷ đồng dự phòng, giúp lợi nhuận vượt dự báo. Ngoài ra, Hà Đô đang chuẩn bị 8 dự án năng lượng mới (2 thủy điện, 6 điện gió) giai đoạn 2025–2030, kỳ vọng hưởng lợi từ chính sách giá điện gió mới với tỷ suất hoàn vốn nội bộ (IRR) trên 10%.

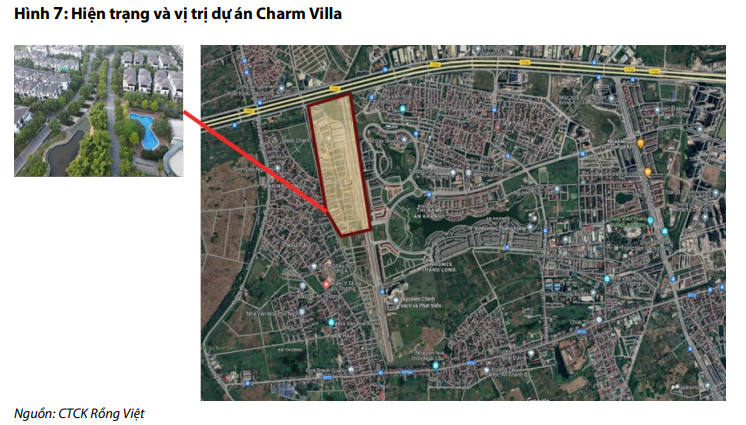

Bất động sản quay lại đường đua với Charm Villa giai đoạn 3

Sau thời gian tạm lắng, Hà Đô bắt đầu tái khởi động mảng bất động sản dân dụng với dự án Charm Villa (giai đoạn 3, 108 căn thấp tầng) tại Hà Nội, dự án duy nhất đủ điều kiện mở bán trong giai đoạn 2025–2026. Rồng Việt dự báo doanh thu mảng bất động sản sẽ đạt 750 tỷ đồng năm 2025 (+200% so với 2024) và 1.000 tỷ đồng năm 2026 (+33%), chủ yếu từ bàn giao Charm Villa.

Ngoài Charm Villa, Hà Đô đang tháo gỡ pháp lý cho các dự án tiềm năng như Green Lane (2,3 ha, TP.HCM), Hado Minh Long (2,7 ha) và 62 Phan Đình Giót (2,2 ha, Hà Nội). Khi được đưa vào danh sách thí điểm phát triển nhà ở thương mại không có đất ở (theo Nghị quyết 171/2024/QH15), các dự án này sẽ mở ra dư địa tăng trưởng dài hạn cho doanh nghiệp.

Rồng Việt lưu ý, nếu các dự án bị chậm phê duyệt hoặc không được chọn vào danh sách thí điểm, tiến độ triển khai có thể bị ảnh hưởng ngắn hạn. Tuy nhiên, Hà Đô vẫn giữ lợi thế quỹ đất sạch, vị trí đắc địa tại các thị trường cấp I, cùng khả năng tự phát triển dự án mà không phụ thuộc nhiều vào đối tác bên ngoài.

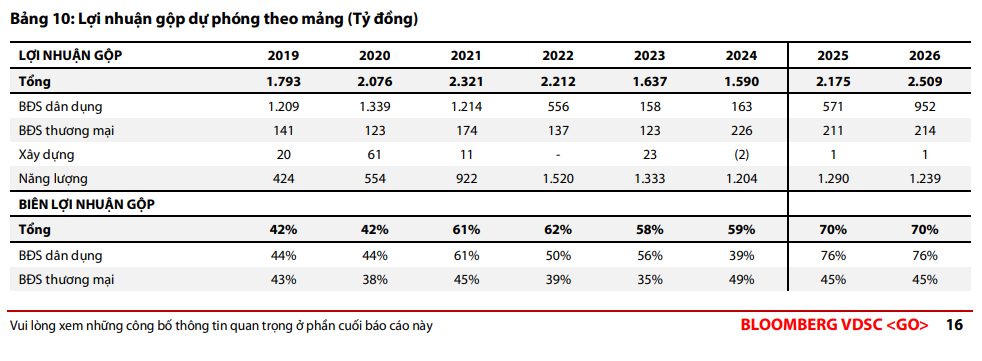

Nhờ sự kết hợp giữa năng lượng ổn định và bất động sản cao biên lợi nhuận, Hà Đô duy trì biên lợi nhuận gộp trên 50% trong 5 năm gần đây. Rồng Việt dự phóng biên lợi nhuận gộp của doanh nghiệp sẽ tăng lên 70% trong giai đoạn 2025–2026, khi bàn giao Charm Villa với giá bán trung bình 180 triệu đồng/m², trong khi chi phí đất và xây dựng đã được ghi nhận trước đó.

Theo kịch bản cơ sở, lợi nhuận sau thuế hợp nhất năm 2025 của Hà Đô đạt 942 tỷ đồng (tăng 170% so với 2024), và năm 2026 đạt 1.322 tỷ đồng (+40%). ROE dự kiến phục hồi lên 16,5%, trong khi tỷ lệ nợ vay/vốn chủ sở hữu giảm còn 65%, phản ánh cấu trúc tài chính lành mạnh hơn.

Từ đó, VDSC đánh giá Hà Đô đang bước vào chu kỳ phục hồi kép với năng lượng duy trì dòng tiền đều đặn, còn bất động sản chuẩn bị bước sang giai đoạn ghi nhận mới. Nếu việc hoàn nhập dự phòng tại các nhà máy điện được thực hiện trong năm tới, lợi nhuận doanh nghiệp có thể vượt xa dự báo, tạo cú hích cho cổ phiếu HDG trên thị trường.