Chi phí tín dụng tăng vọt, ngân hàng căng mình trích lập dự phòng

Sau quý IV/2024 tích cực, chất lượng tài sản ngành ngân hàng ghi nhận bước ngoặt trong quý I/2025 khi nợ xấu nội bảng tăng mạnh trở lại, kéo theo loạt hệ lụy về lợi nhuận, chi phí tín dụng và yêu cầu trích lập dự phòng.

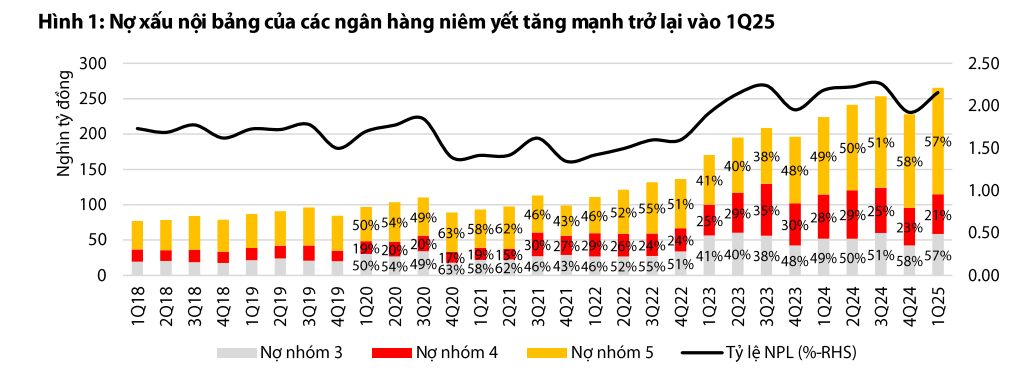

Theo báo cáo cập nhật từ Công ty Chứng khoán Rồng Việt (VDSC), tổng quy mô nợ xấu nội bảng từ các khoản cho vay khách hàng của 27 ngân hàng niêm yết đã tăng thêm hơn 37 nghìn tỷ đồng trong quý I/2025. Đây là mức tăng trở lại đáng kể sau khi đã giảm hơn 25 nghìn tỷ đồng vào quý trước, tương ứng mức tăng khoảng 16% theo quý. Tổng nợ xấu nội bảng cuối quý I đạt 265 nghìn tỷ đồng, đưa tỷ lệ nợ xấu toàn ngành lên 2,16%, cao hơn so với 1,92% cuối năm 2024.

Nợ xấu hình thành trong kỳ – tức phần nợ xấu phát sinh mới trước khi xóa nợ hoặc xử lý rủi ro – cũng ghi nhận mức tăng mạnh, lên tới 64,5 nghìn tỷ đồng trong quý I/2025, cao hơn gần 6 lần so với quý trước. Số liệu cho thấy, nhóm ngân hàng quốc doanh và ngân hàng tư nhân quy mô lớn chiếm tới 69% tổng nợ xấu hình thành trong kỳ, đặc biệt tập trung vào BIDV, VietinBank, VPBank và MB. Đây cũng là nhóm ghi nhận áp lực trích lập dự phòng lớn nhất.

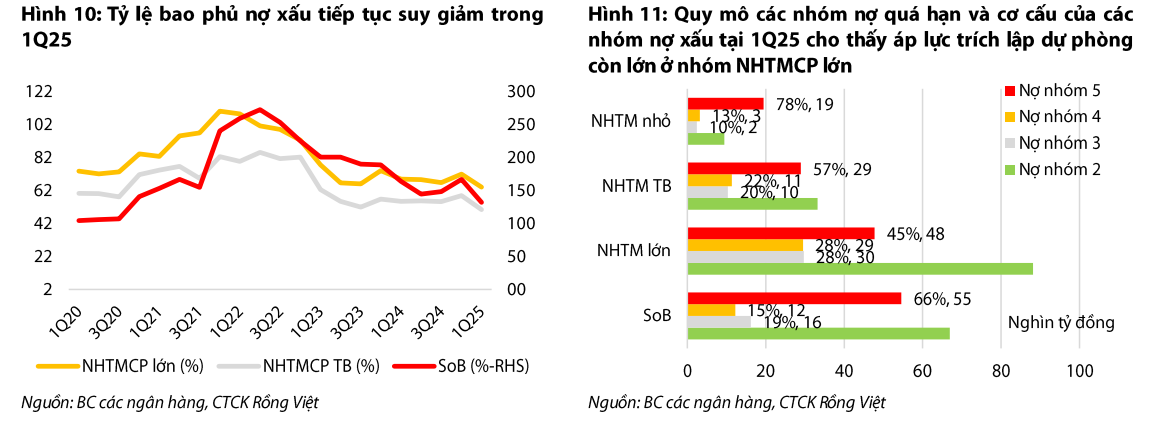

Một điểm đáng chú ý là tỷ lệ bao phủ nợ xấu (LLR) của toàn hệ thống đã giảm xuống mức 92%, thấp hơn đáng kể so với 110% vào quý trước. Trong đó, các ngân hàng quốc doanh như BIDV và VietinBank vẫn duy trì tỷ lệ LLR ở mức cao, lần lượt khoảng 132% và 167%, trong khi các ngân hàng tư nhân quy mô lớn chứng kiến tỷ lệ LLR giảm mạnh, chỉ còn khoảng 56%. Điều này phản ánh sức ép tăng chi phí tín dụng trong bối cảnh nợ xấu hình thành cao và các khoản nợ tái cơ cấu trước đó đang dần hết thời gian ân hạn.

Ở nhóm ngân hàng tư nhân, nhiều khoản nợ xấu mới phát sinh trong quý I/2025 đến từ các khoản cho vay lĩnh vực bất động sản, xây dựng và tiêu dùng tín chấp. Với thời gian cơ cấu nợ theo Thông tư 02 sắp kết thúc trong quý II hoặc quý III/2025, các khoản vay không được xử lý đúng hạn có nguy cơ chuyển sang nợ nhóm 2 hoặc nhóm 3. Điều này khiến áp lực trích lập dự phòng tiếp tục gia tăng, nhất là tại nhóm ngân hàng vốn đã có tỷ lệ LLR mỏng.

Chi phí tín dụng trong quý I cũng tăng đáng kể, lên hơn 163 nghìn tỷ đồng – tăng gần 20% so với quý trước. Việc tăng nhanh chi phí tín dụng chủ yếu đến từ áp lực tăng trích lập dự phòng rủi ro cho các khoản vay mới chuyển nhóm, cũng như các khoản nợ cũ đã hết thời gian cơ cấu nhưng chưa được xử lý triệt để. Lợi suất cho vay không tăng tương ứng, khiến chênh lệch lãi – chi phí tín dụng suy giảm và tác động tiêu cực đến lợi nhuận.

Một điểm nổi bật khác trong báo cáo là việc phân hóa rõ rệt giữa các ngân hàng trong khả năng kiểm soát nợ xấu nhóm 2 – nhóm có dấu hiệu cần theo dõi. Một số ngân hàng như BID, MB và VPBank có mức tăng tuyệt đối nợ nhóm 2 đáng kể, trong khi các ngân hàng như Techcombank, VIB và HDBank ghi nhận xu hướng ổn định hoặc giảm nhẹ. Tuy nhiên, rủi ro từ nhóm này vẫn tiềm ẩn, nhất là nếu các khoản vay không được xử lý trong thời gian tới và phải chuyển nhóm tiếp theo.

Về phía trích lập, VDSC cảnh báo rằng tỷ lệ trích lập dự phòng của các ngân hàng tư nhân quy mô lớn vẫn còn thấp so với mức độ rủi ro hiện tại. Cấu trúc nợ xấu cho thấy nhóm này có tỷ trọng lớn ở các khoản nợ quá hạn 2–3 tháng và nợ nhóm 2 – những nhóm cần giám sát chặt chẽ trước khi có thể chuyển về nhóm nợ bình thường hoặc buộc phải phân loại lên nhóm cao hơn.

Nhìn tổng thể, quý I/2025 có thể xem là thời điểm “đảo chiều” trong xu hướng chất lượng tài sản ngành ngân hàng. Nợ xấu không chỉ quay trở lại sau quý IV cải thiện, mà còn lan rộng về quy mô và tính chất. Trong bối cảnh tín dụng tiếp tục tăng, lợi nhuận chưa phục hồi mạnh và các gói hỗ trợ cũ dần hết hiệu lực, hệ thống ngân hàng được dự báo sẽ bước vào giai đoạn sàng lọc rõ rệt hơn – cả về hiệu quả hoạt động lẫn năng lực xử lý rủi ro.