Thị giá x2 từ đầu năm, cổ phiếu nhà Chủ tịch Phạm Minh Hương vẫn "sáng cửa" tăng tiếp

ABS khuyến nghị Mua cổ phiếu VND với tiềm năng tăng giá hơn 36%.

Trong báo cáo chiến lược quý IV/2025 vừa công bố, Công ty Chứng khoán An Bình (ABS Research) đưa ra khuyến nghị MUA đối với cổ phiếu VND của Công ty Chứng khoán VNDirect (HoSE: VND), với nhận định cổ phiếu này vẫn còn dư địa tăng giá khoảng 36% dù đã gần gấp đôi giá trị sau nửa năm.

.png)

ABS Research đánh giá xu hướng trung hạn của thị trường vẫn tích cực, trong khi ngắn hạn đã kết thúc giai đoạn điều chỉnh và bước vào chu kỳ tăng mới. Công ty chứng khoán này nhận định vùng 1.740 điểm sẽ là mốc kiểm định đầu tiên của VN-Index, còn mục tiêu kế tiếp là 1.800 điểm trong quý cuối năm 2025. Trong bối cảnh đó, nhóm cổ phiếu chứng khoán, đặc biệt là VND được kỳ vọng sẽ hưởng lợi mạnh từ hiệu ứng nâng hạng thị trường và kết quả kinh doanh khởi sắc.

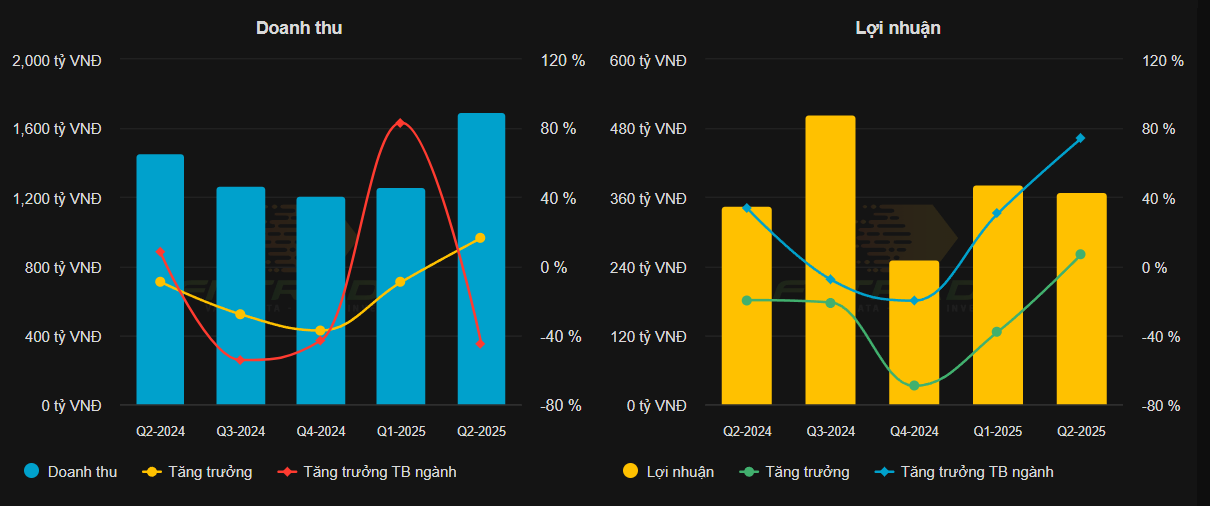

Theo ABS Research , VNDirect ghi nhận doanh thu thuần quý II/2025 đạt 1.276 tỷ đồng, tăng 41,7% so với cùng kỳ năm ngoái, phản ánh sự phục hồi mạnh mẽ của mảng môi giới và đầu tư tự doanh. Tuy nhiên, do chi phí tài chính và lãi vay tăng, lợi nhuận trước thuế quý II đạt 488 tỷ đồng, tăng 14,6% so với cùng kỳ.

Lũy kế 6 tháng đầu năm, VNDirect đạt 966 tỷ đồng lợi nhuận trước thuế, hoàn thành hơn 40% kế hoạch năm 2025. Dù vẫn chịu áp lực chi phí, công ty đang củng cố vị thế trên thị trường khi thị phần môi giới cổ phiếu, chứng chỉ quỹ (CCQ) và chứng quyền trên HoSE đạt 6,36%, tăng từ mức 5,26% quý trước, qua đó vươn lên vị trí thứ 6 toàn thị trường.

VNDirect cũng được đánh giá có tỷ lệ đòn bẩy thấp, với nợ phải trả/vốn chủ sở hữu chỉ 0,54 lần, tạo dư địa lớn để mở rộng hoạt động cho vay ký quỹ (margin) và đầu tư tự doanh. Đây là lợi thế quan trọng giúp công ty duy trì sức cạnh tranh trong bối cảnh thị trường sôi động.

ABS cho rằng, việc FTSE Russell chính thức nâng hạng Việt Nam lên thị trường mới nổi thứ cấp (Secondary Emerging Market) sẽ mở ra cơ hội lớn cho các công ty chứng khoán có năng lực phục vụ dòng vốn ngoại, trong đó VNDirect là một trong những đơn vị hưởng lợi trực tiếp nhờ tệp khách hàng rộng và hệ thống giao dịch hiện đại.

Theo đánh giá của các chuyên gia phân tích, khi dòng vốn ngoại quay trở lại mạnh mẽ, nhóm công ty chứng khoán đầu ngành có quy mô vốn lớn, nền tảng công nghệ tốt như VNDirect sẽ được ưu tiên dòng tiền đầu tư, qua đó cải thiện thanh khoản, tăng doanh thu môi giới và tự doanh.

Tại Đại hội cổ đông bất thường diễn ra chiều 10/10, Tổng Giám đốc Nguyễn Vũ Long cho biết VNDirect đã hoàn thành trên 90% kế hoạch lợi nhuận năm 2025 chỉ sau 9 tháng đầu năm, đồng thời dự kiến vượt 20–30% kế hoạch cả năm.

Theo kế hoạch, lợi nhuận sau thuế năm 2025 của VNDirect được đặt mục tiêu 1.840 tỷ đồng. Với tốc độ tăng trưởng hiện tại, ban lãnh đạo cho biết công ty có thể vượt mốc 2.000 tỷ đồng lợi nhuận khi kết thúc năm tài chính.

Hiện cổ phiếu VND đang giao dịch quanh 24.000 đồng/cổ phiếu, đi ngang từ đầu tháng 8 nhưng đã tăng gần 100% so với đầu năm. ABS khuyến nghị vùng giá mua hợp lý từ 22.000 – 23.500 đồng/cp, với giá mục tiêu từ 31.000 – 36.000 đồng/cp, tương ứng tỷ suất lợi nhuận kỳ vọng hơn 36%.