Top cổ phiếu nhà băng đáng đầu tư nhất tháng 10

Trong báo cáo chiến lược về thị trường chứng khoán tháng 10, ABS Research đưa ra danh sách khuyến nghị và nhấn mạnh triển vọng của 5 mã cổ phiếu ngân hàng

Bước sang tháng 10/2025, thị trường chứng khoán Việt Nam tiếp tục duy trì trạng thái tích cực, với chỉ số VN-Index vượt mốc 1.700 điểm, mức cao nhất kể từ đầu năm. Tuy nhiên, Công ty Chứng khoán An Bình (ABS Research) cho rằng thị trường có thể xuất hiện những nhịp rung lắc kỹ thuật khi áp lực chốt lời tăng dần. Trong bối cảnh đó, nhóm cổ phiếu ngân hàng được đánh giá vẫn là trụ đỡ quan trọng, duy trì xu hướng tăng trung hạn nhờ kết quả kinh doanh tích cực, nền tảng tài chính lành mạnh và triển vọng phục hồi tín dụng mạnh mẽ.

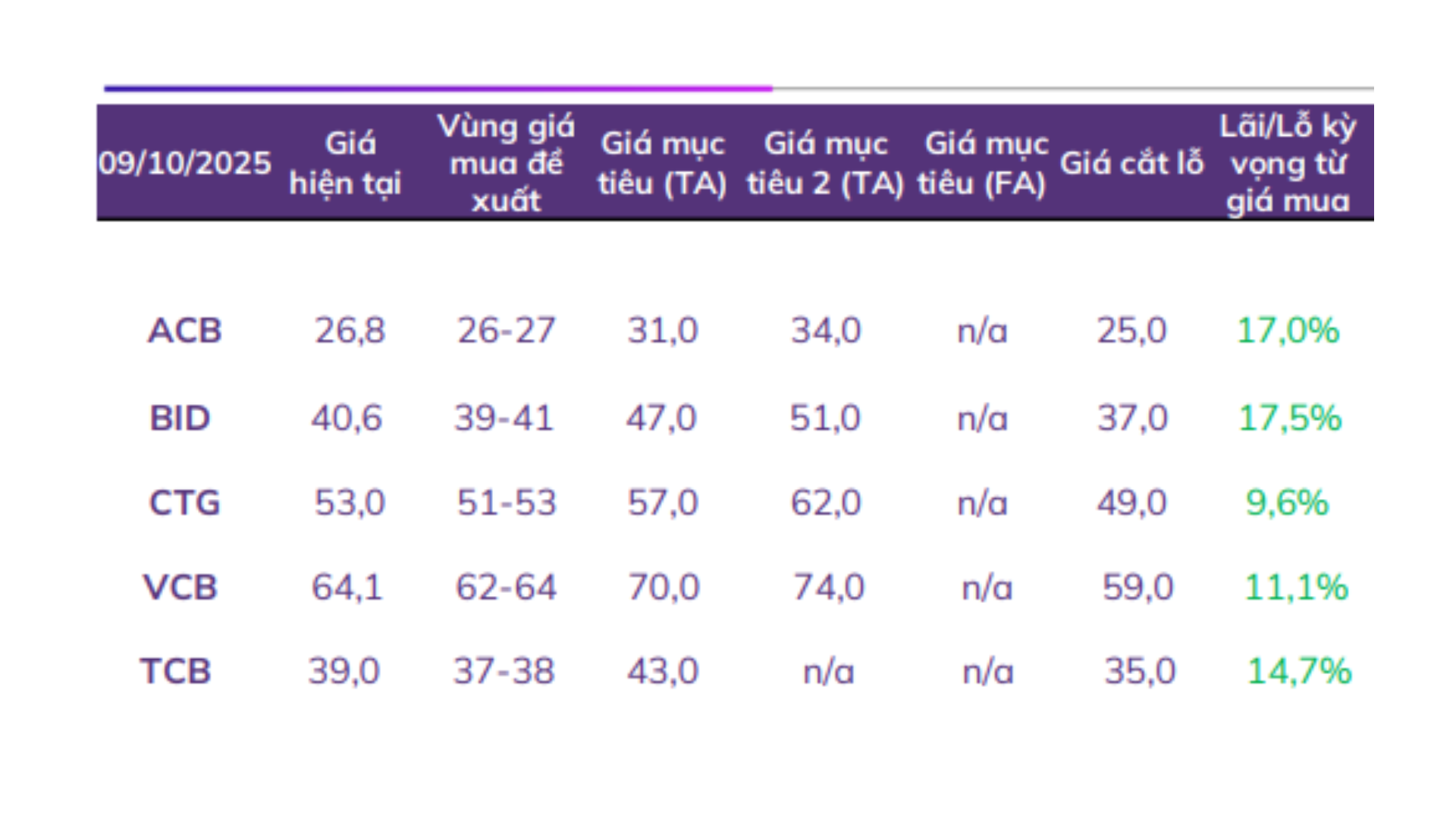

Theo báo cáo chiến lược tháng 10, ABS Research khuyến nghị nhà đầu tư nên ưu tiên các mã ngân hàng có hiệu quả hoạt động ổn định, biên lãi ròng (NIM) được cải thiện và khả năng kiểm soát rủi ro tốt. Trong đó, 5 cổ phiếu nổi bật gồm ACB, BID, CTG, TCB và VCB được xếp vào danh sách khuyến nghị mua với tiềm năng tăng giá từ 9,6% đến 17,5%.

ACB – Khuyến nghị mua cổ phiếu với tiềm năng tăng 17%

ACB ghi nhận kết quả kinh doanh quý II/2025 khả quan với tổng thu nhập hoạt động đạt 9.293 tỷ đồng, tăng 7,4% so với cùng kỳ, lợi nhuận trước thuế đạt 6.093 tỷ đồng, tăng 8,8%. Sự cải thiện đến từ tăng trưởng tín dụng mạnh và giảm chi phí dự phòng.

Về tín dụng, trong 6 tháng đầu năm tăng trưởng đạt 9.1% YTD, thấp hơn mức 9.9% toàn ngành nhưng tăng trưởng bền vững và có sự hồi phục mạnh mẽ hơn trong quý 2 (tăng thêm 6%). ABS Research dự phóng ACB đạt mức tăng trưởng tín dụng 18% trong năm 2025, khi kinh tế phục hồi và nhu cầu vay tiêu dùng tăng trở lại.

NIM của ACB tiếp tục chịu áp lực trong nửa đầu năm 2025, song dự kiến sẽ hồi phục dần trong hai quý cuối năm nhờ cải thiện ở cả kênh huy động và cho vay. Ngân hàng đã chủ động phát hành trái phiếu riêng lẻ để đảm bảo thanh khoản trong bối cảnh huy động tiền gửi còn khó khăn, đồng thời tỷ lệ CASA ghi nhận xu hướng cải thiện dù cạnh tranh gay gắt trong ngành.

Chất lượng tài sản được kiểm soát tốt trong hai quý đầu năm và được kỳ vọng tiếp tục cải thiện trong nửa cuối năm 2025 nhờ sự phục hồi của sản xuất – kinh doanh và thị trường bất động sản. Điều này giúp ACB giảm áp lực trích lập dự phòng, qua đó có thêm dư địa nâng cao hiệu quả hoạt động.

Từ những cơ sở đó, ABS Research khuyến nghị vùng giá mua 26.000–27.000 đồng/cp, giá mục tiêu 31.000–34.000 đồng/cp, mức sinh lời kỳ vọng khoảng 17%.

BID – Khuyến nghị mua cổ phiếu với tiềm năng tăng 17,5%

BIDV tiếp tục thể hiện sức mạnh tài chính khi lợi nhuận trước thuế quý II/2025 đạt 8.625 tỷ đồng, tăng 5,7% so với cùng kỳ. Động lực chính đến từ thu nhập ngoài lãi tăng 31,8%, bao gồm hoàn nhập dự phòng và lợi nhuận từ chứng khoán đầu tư. Dư nợ tín dụng của ngân hàng tăng 6,1%, vượt trung bình toàn hệ thống. ABS dự báo BID có thể đạt tăng trưởng tín dụng 16% cho cả năm 2025 khi nhu cầu vốn phục hồi mạnh.

ABS Research khuyến nghị mua BID tại vùng 39.000–41.000 đồng/cp, với giá mục tiêu 47.000–51.000 đồng/cp, mức sinh lời kỳ vọng 17,5%.

CTG – Khuyến nghị mua cổ phiếu với tiềm năng tăng 9,6%

Ngân hàng VietinBank ghi nhận lợi nhuận trước thuế quý II/2025 đạt 12.100 tỷ đồng, tăng 79% so với cùng kỳ nhờ việc thu hồi nợ xấu tăng 44,3% svck và chi phí dự phòng giảm.

Dư nợ tín dụng của CTG tăng trưởng 19–20% trong 9 tháng đầu năm, giúp ngân hàng duy trì đà tăng trưởng ổn định. Dù biên lãi ròng (NIM) giảm nhẹ 43 điểm cơ bản, CTG vẫn được đánh giá cao nhờ kiểm soát tốt nợ xấu ở mức 1,8%, cùng CASA cải thiện đáng kể.

ABS Research đưa ra khuyến nghị mua CTG tại vùng 51.000–53.000 đồng/cp, giá mục tiêu 57.000–62.000 đồng/cp, mức lợi nhuận kỳ vọng 9,6%.

TCB – Khuyến nghị mua cổ phiếu với tiềm năng tăng 14,7%

Ngân hàng Thương mại CP Kỹ thương Việt Nam (Techcombank) công bố lợi nhuận trước thuế quý II đạt 7.899 tỷ đồng, giảm nhẹ so với cùng kỳ nhưng vẫn vượt kỳ vọng nhờ tăng trưởng tín dụng đạt 10,7%, cao hơn mặt bằng chung. ABS đánh giá TCB sẽ hưởng lợi từ sự phục hồi của thị trường bất động sản và nhóm ngành tiêu dùng, giúp tăng trưởng tín dụng năm 2025 đạt 20%. CASA (tỷ lệ tiền gửi không kỳ hạn) tiếp tục cải thiện, trong khi NIM duy trì ổn định quanh mức 4%.

Đặc biệt, Công ty CP Chứng khoán Kỹ thương (TCBS) là công ty con của Techcombank dự kiến sẽ chính thức niêm yết trong quý 4/2025 sẽ tác động tích cực đến định giá của TCB nhờ TCBS sở hữu khả năng sinh lời vượt trội so với trung bình ngành cùng mô hình kinh doanh khác biệt.

ABS khuyến nghị mua TCB trong vùng giá 37.000–38.000 đồng/cp, với giá mục tiêu 43.000 đồng/cp, mức sinh lời kỳ vọng 14,7%.

VCB – Khuyến nghị mua cổ phiếu với tiềm năng tăng 11,1%

Ngân hàng Vietcombank tiếp tục duy trì vị thế dẫn đầu toàn ngành với lợi nhuận trước thuế quý II/2025 đạt 21.894 tỷ đồng, tăng 5% so với cùng kỳ. Tỷ lệ nợ xấu được kiểm soát tốt ở mức 1,0%, tỷ lệ bao phủ nợ xấu đạt 214%, cao nhất trong nhóm ngân hàng. Dư nợ tín dụng tăng 15–16% nhờ môi trường lãi suất thấp và bất động sản ấm lên. ABS đánh giá VCB sẽ tiếp tục duy trì đà tăng ổn định, hưởng lợi từ chiến lược mở rộng phân khúc bán lẻ và dịch chuyển tín dụng sang các khoản vay hiệu quả cao.

ABS khuyến nghị mua VCB tại vùng 62.000–64.000 đồng/cp, giá mục tiêu 70.000–74.000 đồng/cp, mức lợi nhuận kỳ vọng 11,1%.