Tăng hơn 40% chỉ trong một năm, cổ phiếu dầu khí này vẫn còn dư địa sinh lời gần gấp rưỡi

Nhiều làn gió thuận hội tụ giúp cổ phiếu PVD được khuyến nghị tăng 44%.

Cổ phiếu PVD của Tổng Công ty CP Khoan và Dịch vụ Khoan Dầu khí (PV Drilling) đang trở thành tâm điểm chú ý của thị trường khi chốt phiên 17/11 ở mức 26.700 đồng/cp, tương ứng tăng hơn 40% chỉ trong một tháng và leo lên vùng giá cao nhất trong vòng một năm.

Đà tăng mạnh đến từ nhiều yếu tố, trong đó có kỳ vọng vào chu kỳ khoan mới tại Việt Nam, khi nhu cầu giàn khoan dự báo sẽ tăng từ 6 giàn lên 12 giàn trong giai đoạn 2026–2030. Trong bối cảnh PVD đang sở hữu 6/12 giàn tự nâng (tương đương 50% nguồn cung dự kiến trên thị trường), Công ty Chứng khoán Vietcap nhận định cổ phiếu vẫn còn dư địa tăng trưởng đáng kể, đặc biệt khi triển vọng lợi nhuận 2026–2028 được dự báo có thể tăng trưởng kép tới 44%/năm.

Động lực khiến thị trường kỳ vọng nhiều vào PVD nằm ở việc Việt Nam đang bước vào một chu kỳ khai thác thăm dò mới, với ước tính khoảng 63 giếng/năm từ 2026 trở đi. Số lượng giàn khoan JU cần thiết để đáp ứng lượng giếng này là 12 giàn, gấp đôi so với số giàn hiện tại. Điều này tạo ra một bức tranh rất rõ ràng khi nguồn cung giàn khoan thiếu một nửa, trong khi PVD đang nắm phần lớn công suất thị trường. Với vị thế đó, PVD gần như chắc chắn sẽ “kín lịch” trong nhiều năm, thậm chí còn vượt cầu trong cao điểm, qua đó tăng giá thuê, tăng tỷ lệ vận hành, tăng doanh thu và lợi nhuận.

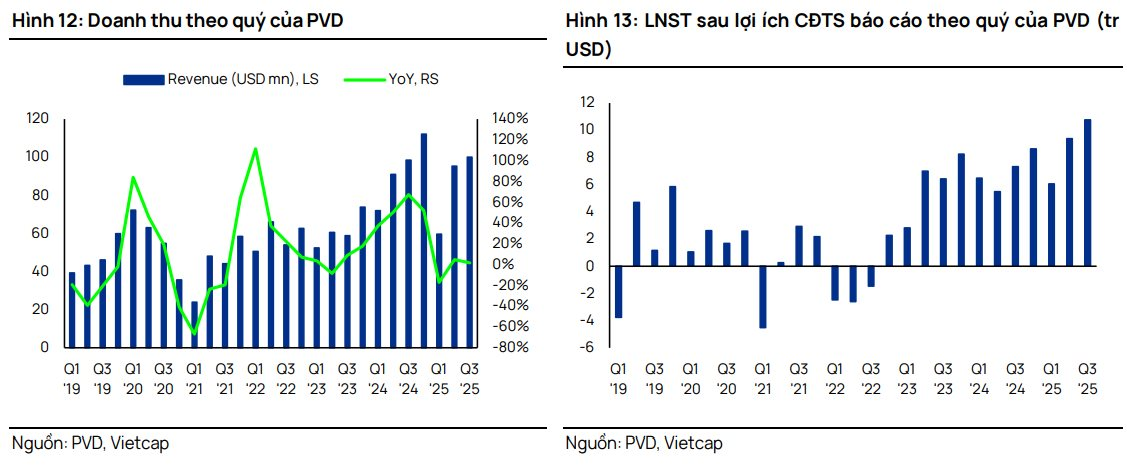

Đà tăng giá cổ phiếu trong thời gian qua cũng được hỗ trợ bởi kết quả kinh doanh quý III/2025 đầy tích cực. Doanh thu đạt 2.646 tỷ đồng, tăng 5% và lợi nhuận sau thuế tăng mạnh 54%, lên 277 tỷ đồng nhờ giàn PV DRILLING VIII đi vào vận hành từ tháng 9 và mảng dịch vụ giếng khoan cải thiện rõ rệt. Trong 9 tháng, doanh thu đạt 6.945 tỷ đồng, hoàn thành 97% kế hoạch năm, còn lợi nhuận ròng đạt 673 tỷ đồng, tương đương 127% kế hoạch, vượt trước tiến độ cả năm chỉ sau ba quý. Đây là tín hiệu quan trọng cho thấy PVD đang bước vào vùng tăng trưởng ổn định hơn, sau nhiều năm ngành khoan biến động.

Điểm cộng lớn khác đến từ chiến lược đầu tư giàn mới. Giàn PV DRILLING IX có khoản đầu tư 83 triệu USD sẽ đi vào khai thác từ 2026, với dự báo đóng góp 8,5 triệu USD/năm vào lợi nhuận sau thuế giai đoạn 2027–2029. Việc tăng gấp đôi tỷ lệ sở hữu tại giàn IX, cộng với quyết định kéo dài thời gian khấu hao cho hai giàn mới từ 7 năm lên 15 năm, sẽ giúp chi phí khấu hao giảm mạnh và biên lợi nhuận cải thiện đáng kể trong những năm tới.

Cùng với đó, mảng dịch vụ giếng khoan đang phục hồi, lợi nhuận liên doanh dự kiến tăng, và nhiều giàn khoan cũ như PVD I sẽ hết khấu hao trong năm 2026, tất cả tạo nên bức tranh lợi nhuận “thuận chiều” cho PVD trong giai đoạn trung hạn. Chứng khoán Vietcap dự báo lợi nhuận sau thuế 2025 của PVD có thể đạt 883 tỷ đồng, tăng 11%, trong khi giai đoạn 2026–2028 kỳ vọng tăng trưởng kép 44%, nhờ đóng góp từ PVD VIII, IX và sự phục hồi mạnh từ thị trường khoan trong nước.

Có một điểm cần nhấn mạnh khi giá dầu được dự báo ở mức thấp hơn trong năm 2026 nhưng tác động của giá dầu lên PVD không còn mạnh như trước. Doanh nghiệp hưởng lợi trực tiếp từ khối lượng công việc tăng, chứ không phụ thuộc hoàn toàn vào giá dầu. Nhóm thượng nguồn, đặc biệt là PVD và PVS, được SSI đánh giá là hưởng lợi lớn nhất từ Lô B – Ô Môn và chu kỳ khoan mới tại Việt Nam.

Trong bối cảnh nguồn cung giàn khoan thiếu hụt, PVD sở hữu công suất lớn nhất thị trường, nhiều giàn đã kín hợp đồng tới 2026–2028, và các khoản đầu tư mới chuẩn bị bước vào khai thác, giới phân tích nhận định đà tăng của PVD chưa dừng lại. Với mức tăng 40% chỉ trong một tháng và định giá được hỗ trợ bởi triển vọng tăng trưởng kép 44% trong ba năm tới, PVD đang nổi lên như một trong những cổ phiếu dầu khí hấp dẫn nhất giai đoạn 2025–2030.