Những 'ngôi sao' đầu tư công (Bài 5): Lấy nền móng làm trụ cột, lợi nhuận FECON chưa “thoát đáy”

FECON liên tiếp trắng thầu nghìn tỷ trong đầu tư công, nhưng lợi nhuận và dòng tiền vẫn èo uột, cổ phiếu FCN chịu áp lực lớn từ đòn bẩy tài chính.

Không ngừng bám sát những công trình hạ tầng lớn và liên tục trúng thầu dự án nghìn tỷ, Công ty CP FECON (HOSE: FCN) đang củng cố vị thế là nhà thầu chủ lực trong làn sóng đầu tư công. Tuy nhiên, đằng sau lớp vỏ năng lực thi công ngày càng mở rộng, bức tranh tài chính của doanh nghiệp này vẫn còn nhiều điểm khiến nhà đầu tư phải dè dặt.

Từ nhà thầu nền móng đến “mặt trận” hạ tầng quốc gia

Thành lập năm 2004 từ nhóm kỹ sư chuyên về xử lý nền đất yếu, FECON từng bước khẳng định vai trò tiên phong trong lĩnh vực nền móng và công trình ngầm tại Việt Nam. Không dừng lại ở đó, công ty đặt mục tiêu trở thành tập đoàn hàng đầu về xây dựng và phát triển hạ tầng vào năm 2030, mở rộng sang các mảng khu công nghiệp bền vững, đô thị xanh, giao thông thông minh và năng lượng tái tạo.

Trong vài năm gần đây, FECON từng bước nâng tầm vị thế từ nhà thầu cỡ trung lên hàng ngũ những đơn vị chủ lực trong các gói thầu đầu tư công. Từ chỗ chủ yếu đảm nhận các gói vài chục đến vài trăm tỷ đồng, FCN đã vươn lên góp mặt ở những dự án có giá trị lên tới hàng nghìn tỷ.

Mới nhất, FECON tham gia liên danh với CC1 và Coteccons trúng Gói thầu 11.5 thuộc dự án Cảng hàng không quốc tế Long Thành giai đoạn 1 – một trong những công trình trọng điểm quốc gia. Gói thầu này trị giá gần 3.144 tỷ đồng, bao gồm thi công nhà để xe, lắp đặt thiết bị và thiết kế bản vẽ thi công.

Trước đó, dấu ấn của FECON cũng hiện diện tại hàng loạt dự án lớn khác: Gói thầu số 21 – xây lắp tuyến đường Tố Hữu nối dài đến sân bay Phú Bài (Huế), giá trị 583,2 tỷ đồng; Gói thầu xây lắp cầu và đường tại nút giao ĐT994, thuộc dự án đường nối cao tốc Biên Hòa – Vũng Tàu, trị giá 1.685 tỷ đồng;

Gói thầu 5.6 – thi công cọc nhà ga hành khách Long Thành (quý 1/2022), giá trúng thầu hơn 471 tỷ đồng; Gói XL.03 – thi công đoạn Km8+900 – Km14+243 và cầu Gành Hào, trị giá 430 tỷ đồng.

Cuối tháng 5, Ban QLDA TP Huế báo cáo Bộ KH&ĐT vụ kỹ sư dùng bằng giả tại Gói thầu số 21 (dự án đường Tố Hữu – Phú Bài). Người vi phạm là ông Lê Trường Xuân thuộc FECON Raito, công ty con của FECON. Sau khi xác minh, FECON chấm dứt hợp đồng và chuyển hồ sơ sang công an. Doanh nghiệp khẳng định không bao che, không tiếp tay cho sai phạm và là bên bị hại vì bị ảnh hưởng uy tín.

Với năng lực kỹ thuật chuyên sâu, năng lực tài chính được cải thiện qua các năm và kinh nghiệm thi công đa dạng, FECON đang trở thành một trong những tên tuổi “đóng móng” vững vàng cho làn sóng đầu tư công hiện nay.

Lợi nhuận “mỏng manh”, dòng tiền âm và gánh nặng nợ vay

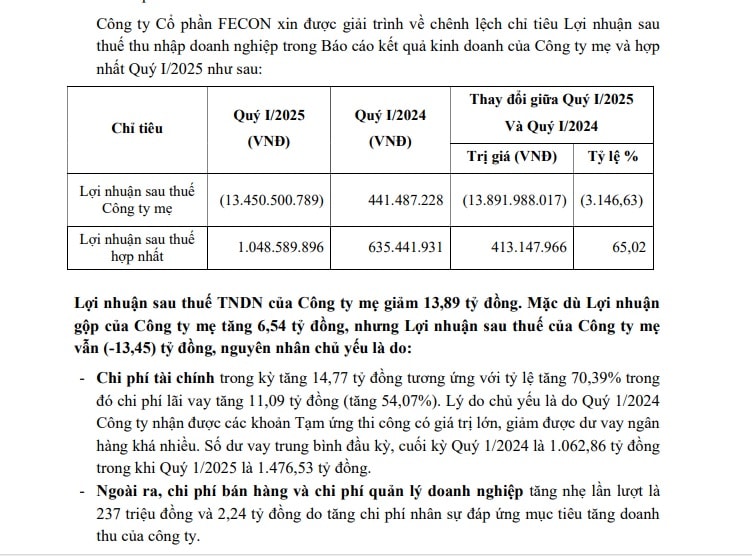

Dù công trường ngày một bận rộn, lợi nhuận ròng của FECON vẫn chưa theo kịp quy mô doanh thu. Quý I/2025, doanh thu thuần đạt 820,6 tỷ đồng, tăng 34% so với cùng kỳ. Lợi nhuận gộp đạt 131,2 tỷ đồng. Tuy nhiên, chi phí tài chính (67,6 tỷ đồng, trong đó lãi vay chiếm 57,5 tỷ) và chi phí quản lý doanh nghiệp (54,3 tỷ đồng) đã ăn mòn gần hết lợi nhuận, khiến lãi sau thuế hợp nhất chỉ còn… 1 tỷ đồng.

Tại công ty mẹ, bức tranh thậm chí còn tiêu cực hơn. Doanh thu tăng gần gấp đôi lên 633,8 tỷ đồng, nhưng FECON mẹ vẫn báo lỗ 13,4 tỷ do giá vốn cao và lãi vay phình to. Dòng tiền từ hoạt động kinh doanh âm 87,1 tỷ đồng, tài chính âm 13,4 tỷ, kéo theo tổng lưu chuyển tiền thuần âm đến 100 tỷ đồng.

Ở cấp độ hợp nhất, dòng tiền càng “đuối”. Dòng tiền kinh doanh quý 1 âm 162,9 tỷ đồng – sâu hơn mức âm 156,5 tỷ cùng kỳ. Đáng chú ý, dòng tiền đầu tư từ dương 14 tỷ chuyển sang âm 138,8 tỷ đồng, phản ánh áp lực giải ngân lớn cho các dự án hạ tầng đang thi công. Dù đã vay thêm gần 974 tỷ đồng trong kỳ, FECON vẫn không đủ bù đắp thiếu hụt. Dòng tiền tài chính chỉ dương 107,7 tỷ, khiến lưu chuyển tiền thuần vẫn âm 194 tỷ đồng.

Tính đến ngày 31/3/2025, tổng tài sản của FECON đạt 9.904 tỷ đồng, tăng nhẹ so với đầu năm. Tuy nhiên, phần tăng chủ yếu đến từ tài sản dở dang dài hạn (tăng từ 1.032 tỷ lên 1.231,8 tỷ đồng), phản ánh các khoản đầu tư đang xây dựng nhưng chưa thể tạo dòng tiền trong ngắn hạn.

Tiền mặt và tiền gửi ngân hàng giảm mạnh từ 472,9 tỷ còn 278,9 tỷ đồng – trong đó tiền mặt chỉ còn hơn 37 tỷ đồng. Đây là mức thấp đáng lo nếu so với quy mô nợ ngắn hạn. Cùng lúc, khoản phải thu ngắn hạn khác tăng lên 1.232 tỷ đồng, trong đó có 775 tỷ là tiền tạm ứng cho đối tác chưa thu hồi được. Hàng tồn kho cũng phình to từ 1.683 tỷ lên 1.900 tỷ đồng, chủ yếu nằm trong chi phí sản xuất – kinh doanh dở dang.

Nợ phải trả toàn hệ thống lên tới 6.546,6 tỷ đồng, trong đó nợ vay tài chính vượt 4.000 tỷ. Với vốn chủ sở hữu giảm nhẹ xuống 3.357,8 tỷ đồng, tỷ lệ đòn bẩy tài chính tiếp tục gia tăng. Nếu dòng tiền không sớm cải thiện, áp lực trả nợ trong các quý tiếp theo sẽ là rào cản lớn với khả năng tăng trưởng bền vững.

Cổ phiếu FCN trước thách thức nội tại

Trên thị trường chứng khoán, cổ phiếu FCN đang phản ánh rõ những thách thức nội tại của doanh nghiệp. Tính đến ngày 4/6/2025, giá đóng cửa của FCN là 14.100 đồng, tăng nhẹ 0,71% so với phiên trước. Tuy nhiên, so với mức đỉnh 52 tuần là 16.400 đồng (đạt được vào tháng 2/2025), cổ phiếu này đã giảm khoảng 14%, và giảm hơn 9% trong vòng một năm qua.

Khối lượng giao dịch bình quân trong 1 tháng gần nhất đạt khoảng 1,46 triệu cổ phiếu/ngày, cho thấy mức thanh khoản khá cao. Tuy nhiên, diễn biến giá cổ phiếu cho thấy sự dao động mạnh, phản ánh tâm lý thận trọng của nhà đầu tư trước các vấn đề tài chính của doanh nghiệp.

Đáng chú ý, trong tháng 5/2025, Công ty CP Quản lý Quỹ HD (HDCapital), một cổ đông lớn của FECON, đã bán ra 1,5 triệu cổ phiếu FCN, giảm tỷ lệ sở hữu từ 11,18% xuống còn 10,23% vốn tại FECON. Giao dịch này diễn ra trong bối cảnh doanh nghiệp báo lỗ quý thứ hai liên tiếp, cho thấy sự lo ngại của nhà đầu tư lớn về triển vọng tài chính của công ty.

Rõ ràng, FECON không thiếu dự án, cũng không thiếu năng lực chuyên môn. Nhưng giữa một thị trường đầu tư công sôi động, điều mà doanh nghiệp này đang thiếu là một cơ chế tài chính khỏe mạnh và biên lợi nhuận đủ dày để chống chịu với rủi ro chi phí. Sự thiếu hụt dòng tiền, cùng với hàng loạt công trình chưa thể nghiệm thu, đang khiến FECON lâm vào thế “đi trước tiền về sau”.

Khi đòn bẩy tài chính đã chạm ngưỡng, FECON cần nhiều hơn một chiến lược thi công hiệu quả. Bài toán chuyển hóa doanh thu thành lợi nhuận – và lợi nhuận thành dòng tiền – mới là nền móng vững chắc giúp doanh nghiệp thực sự “trụ vững giữa làn sóng đầu tư”.

Mời độc giả đón đọc kỳ tiếp theo: Những ngôi sao đầu tư công (Bài 6): Cienco4 - Bận rộn trên công trường nhưng lặng lẽ trong sổ sách