Xây dựng số 1 (CC1) cần gì để “chuyển nhà” thành công sang HOSE?

ĐHCĐ 2025 của Xây dựng số 1 (CC1) được 'hâm nóng' với việc lỡ mục tiêu chuyển sàn, và dòng tiền kinh doanh bị âm hơn 2.450 tỷ đồng.

Tổng công ty Xây dựng số 1 – CTCP (UpCoM: CC1) vừa tổ chức ĐHCĐ thường niên 2025 với nhiều nội dung được thảo luận. Trong các nội dung chất vấn của cổ đông, đáng chú ý có lộ trình niêm yết lên HOSE, và phương án khắc phục tình trạng dòng tiền kinh doanh bị âm sâu trong năm 2024.

Trả lời cổ đông, lãnh đạo CC1 cho rằng công ty hiện đã đáp ứng các điều kiện niêm yết trên HOSE như vốn, lợi nhuận và cơ cấu cổ đông. Sau khi không thể thực hiện mục tiêu trong năm 2024, công ty sẽ 'kích hoạt' lại lộ trình chuyển sàn trong thời gian tới.

Tăng vốn bất thành ‘níu chân’ CC1 chuyển lên HOSE

Ban lãnh đạo CC1 khẳng định việc chuyển niêm yết sang HOSE vẫn nằm trong định hướng chiến lược dài hạn nhằm nâng tầm thương hiệu, tăng tính minh bạch và mở rộng khả năng tiếp cận vốn của doanh nghiệp. Tuy nhiên, mục tiêu này chưa thể triển khai trong năm 2024 như dự kiến, chủ yếu do kế hoạch tăng vốn không thành công.

Theo kế hoạch ban đầu, CC1 dự kiến phát hành 200 triệu cổ phiếu riêng lẻ cho các nhà đầu tư chứng khoán chuyên nghiệp, qua đó nâng vốn điều lệ từ 3.600 tỷ đồng lên hơn 5.900 tỷ đồng. Tuy nhiên, kế hoạch này buộc phải tạm dừng do điều kiện thị trường không thuận lợi và áp lực tài chính nội bộ.

Dù vậy, lãnh đạo CC1 cho biết doanh nghiệp hiện đã đáp ứng đầy đủ điều kiện để chuyển sàn: vốn điều lệ thực tế hơn 3.200 tỷ đồng, lợi nhuận sau thuế dương trong hai năm liên tiếp và cổ đông bên ngoài chiếm trên 25% cổ phần. Do đó, điểm mấu chốt còn lại chỉ là lựa chọn “thời điểm chín muồi” để kích hoạt kế hoạch.

Ban lãnh đạo kỳ vọng, khi tình hình tài chính ổn định và lợi nhuận phục hồi (dự kiến năm 2025 sẽ tăng hơn 27% so với 2024), đây sẽ là cơ sở phù hợp để xúc tiến chuyển sàn. Việc niêm yết không chỉ giúp doanh nghiệp mở rộng kênh huy động vốn mà còn củng cố vị thế trên thị trường xây dựng đầy cạnh tranh hiện nay.

Cổ đông ‘tâm tư’ khi dòng tiền âm hơn 2.450 tỷ

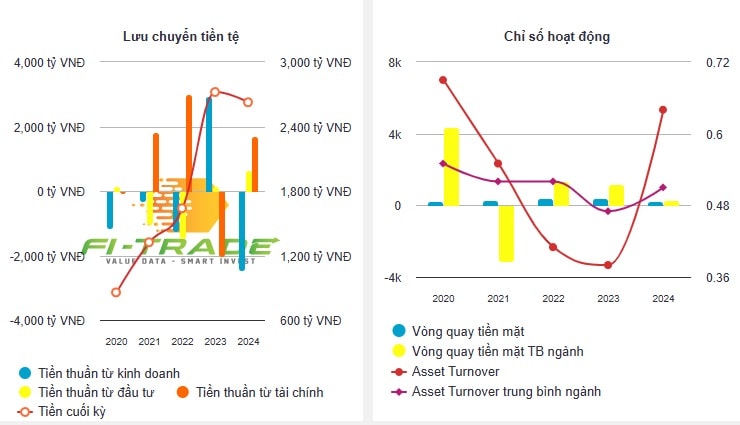

Một trong những nội dung được cổ đông thảo luận tại đại hội là tình trạng dòng tiền kinh doanh âm sâu trong năm 2024, bất chấp việc doanh thu hợp nhất lần đầu tiên vượt mốc 10.000 tỷ đồng (tăng gấp đôi so với năm 2023). Dù lập kỷ lục doanh thu, lợi nhuận sau thuế của CC1 trên báo cáo hợp nhất cũng chỉ đạt 229,4 tỷ đồng, đi ngang so với năm 2023. Đặc biệt, dòng tiền kinh doanh âm tới 2.458 tỷ đồng trong khi năm 2023 dương 2.957 tỷ đồng.

Giải trình trước cổ đông về dòng tiền kinh doanh bị âm, lãnh đạo CC1 cho biết doanh nghiệp chủ động ứng trước vật tư, vật liệu xây lắp để đảm bảo tiến độ các dự án lớn, trong đó có những công trình trọng điểm như nhà ga T3 Tân Sơn Nhất – đã hoàn thành sớm hơn kế hoạch 2 tháng.

Ngoài ra, dòng tiền thuần trong hoạt động kinh doanh năm 2024 được cho là bị ảnh hưởng do tăng khoản phải thu khách hàng. Giải trình với cổ đông, lãnh đạo CC1 cho biết với việc doanh thu tăng đến 81%, khoản phải thu ngắn hạn cũng tăng thêm 319 tỷ đồng. Trong đó, có 596 tỷ đồng phải thu từ dự án Quảng Trạch và Ban QLDA Sân bay Tân Sơn Nhất.

Không chỉ vậy, khoản phải thu dài hạn tăng 731 tỷ đồng, từ các hợp đồng hợp tác kinh doanh với các đối tác. Yếu tố cuối cùng ảnh hưởng đến dòng tiền kinh doanh được lãnh đạo CC1 liệt kê là giảm khoản phải trả 290 tỷ đồng do việc khan hiếm vật liệu xây dựng. Điều này khiến thời gian thanh toán trung bình bị rút ngắn lại, vòng quay nợ phải trả của Công ty mẹ tăng từ 1,37 lên 1,86.

Theo quan sát, để duy trì hoạt động trong bối cảnh âm dòng tiền kinh doanh, CC1 buộc phải tăng vay nợ. Năm 2024, dòng tiền thu từ đi vay lên đến 7.300 tỷ đồng – mức kỷ lục của công ty.

Đến hết 2024, CC1 có dư nợ vay ngắn hạn hơn 3.721 tỷ đồng, tăng mạnh so với đầu năm. Các chủ nợ lớn nhất của CC1 gồm BIDV với dư nợ 1.319 tỷ đồng, SHB 604 tỷ đồng và Nam Á 432 tỷ đồng. Các ngân hàng khác như VietinBank, OCB, MB, Eximbank và Vietcombank cũng cung cấp nguồn vốn nhưng với quy mô nhỏ hơn. Ngoài ngân hàng, CC1 còn có khoản vay hơn 35 tỷ đồng từ đối tác nước ngoài Hinokiya TWgroup và một số khoản vay cá nhân.

Tổng nợ vay của CC1 hiện ở mức 6.020 tỷ đồng, tăng 40% so với đầu năm, khiến hệ số nợ phải trả/vốn chủ sở hữu vọt lên 2,65 lần. Riêng chi phí tài chính trong năm qua đã lên đến 324 tỷ đồng, và nhiều khả năng sẽ tiếp tục tăng nếu không có giải pháp cơ cấu nguồn vốn trong năm 2025.

Giải pháp nào cải thiện tài chính?

Tại ĐHCĐ 2025, lãnh đạo CC1 đã nêu nhiều giải pháp nhằm cải thiện tình hình tài chính. Trước hết, CC1 đẩy nhanh thu hồi công nợ, thể hiện qua việc đã lập Ban quản lý công nợ trực thuộc Ban Tổng giám đốc. Tiếp đến, Công ty sẽ quản trị tốt việc ứng trước và tồn kho. Sản lượng chuyển tiếp trong năm 2025 được dự báo lên tới hơn 10.000 tỷ đồng, CC1 sẽ tăng tiến độ triển khai, đầu tư các mỏ để chủ động bảo đảm vật tư san lấp.

Lãnh đạo CC1 cũng nhấn mạnh đến giải pháp hoàn thành sớm các dự án đầu tư, hợp tác đầu tư như BOT đường ven biển Hải Phòng - Thái Bình (đã hoàn thành hơn 70%), Dự án Khu dân cư Hạnh Phúc... để sớm đưa sản phẩm ra thị trường, thu tiền về 'két'.

Lãnh đạo CC1 cũng cam kết nâng cao hiệu quả quản lý dòng tiền. Cuối năm 2024, tiền và tương đương của Công ty vẫn còn 2.625 tỷ đồng - theo lãnh đạo CC1 - là mức an toàn để vận hành. Việc CC1 chia cổ tức bằng cổ phiếu thay vì tiền mặt, tỷ lệ 11% cũng để chủ động giữ lại nguồn lực đầu tư. Ngoài ra, công ty dự kiến bán toàn bộ 337.800 cổ phiếu quỹ với giá tối thiểu 14.200 đồng/cổ phiếu nhằm bổ sung vốn cho hoạt động kinh doanh.

Về kế hoạch năm 2025, CC1 đặt mục tiêu doanh thu đạt 12.889 tỷ đồng, lợi nhuận trước thuế 371 tỷ đồng, tăng lần lượt gần 27% và hơn 27% so với năm trước. Nếu hoàn thành kế hoạch, đây sẽ là nền tảng quan trọng để triển khai lộ trình niêm yết.