Những ngôi sao đầu tư công (Bài 6): Cienco4 náo nhiệt trên công trường nhưng "lặng lẽ" trong sổ sách

'Tỏa sáng' trong cuộc đua đầu tư công với hàng loạt gói thầu, Cienco4 đang đối mặt với thực trạng tiền mặt sụt giảm, lợi nhuận lao dốc và dòng tiền âm.

Tên tuổi dạn dày trong địa hạt đầu tư công

Công ty CP Tập đoàn Cienco4 (UPCoM: C4G), tiền thân là Cục công trình trực thuộc Bộ Giao thông Vận tải, được thành lập từ năm 1962 và chính thức cổ phần hóa vào năm 2014. Đây là một trong những thương hiệu gạo cội trong lĩnh vực xây lắp hạ tầng, đặc biệt là các công trình giao thông trọng điểm. Những dấu ấn của doanh nghiệp này từng hiện diện tại các dự án nâng cấp quốc lộ 1A, tuyến cao tốc Hồ Chí Minh – Trung Lương, cầu Bến Thủy 2 hay các tuyến vành đai TP.HCM.

Trong làn sóng đầu tư công mạnh mẽ vài năm trở lại đây, Cienco4 liên tục được xướng tên tại những gói thầu lớn với tổng giá trị lên tới hàng nghìn tỷ đồng. Nửa đầu năm 2025, dù một gói thầu tại Hà Nam bị hủy do doanh nghiệp vướng sai phạm và bị cấm thầu tại địa phương, Cienco4 vẫn kịp ghi nhận gói thầu 168,6 tỷ đồng tại Dự án mở rộng sân đỗ Cảng hàng không quốc tế Vinh. Trước đó, cuối năm 2024, công ty cũng độc lập trúng gói thầu 395,5 tỷ đồng tại Dự án cải tuyến Tỉnh lộ 1B (Khánh Hòa).

.jpg)

Nổi bật nhất là vai trò của Cienco4 trong “đại dự án” Cảng hàng không quốc tế Long Thành. Doanh nghiệp góp mặt trong hai gói lớn: Gói thầu 4.6 trị giá 7.274 tỷ đồng và Gói thầu 4.7 trị giá 6.268 tỷ đồng – đều thuộc cụm công trình thiết yếu. Ngoài ra, Cienco4 là thành viên của liên danh thực hiện Gói XL03 trên cao tốc Khánh Hòa – Buôn Ma Thuột (2.974 tỷ đồng), cùng nhiều gói khác thuộc tuyến Vành đai 3 TP.HCM như XL10 (1.637 tỷ đồng) và XL8 (1.418 tỷ đồng).

Với quy mô dự án trúng thầu liên tiếp như vậy, bức tranh công trường của Cienco4 thực sự sôi động. Thế nhưng, phía sau guồng máy thi công là những con số tài chính chưa thật sự tươi sáng.

Lợi nhuận lao dốc, dòng tiền âm

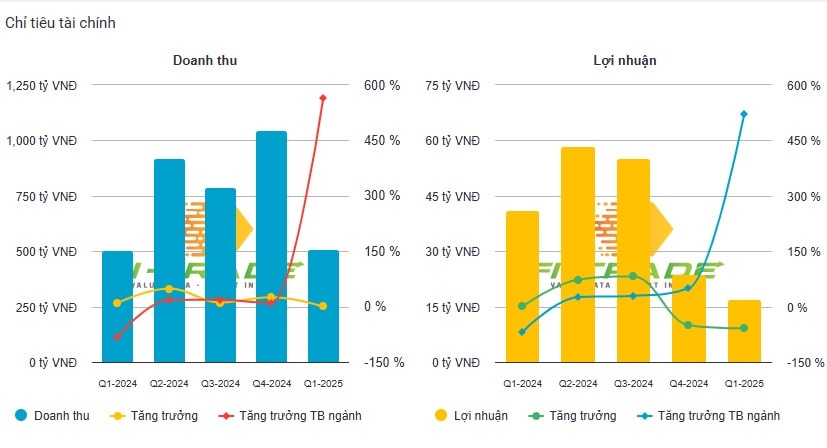

Báo cáo tài chính quý I/2025 của Cienco4 hé lộ thực trạng không mấy khả quan. Doanh thu thuần đạt 508,6 tỷ đồng – chỉ nhích nhẹ 0,3% so với cùng kỳ. Tuy nhiên, giá vốn tăng nhanh khiến lợi nhuận gộp giảm từ 79,9 tỷ còn 53,4 tỷ đồng; biên lợi nhuận gộp co lại còn 10,5%, so với mức 15,8% quý I/2024.

Lợi nhuận thuần từ hoạt động kinh doanh chỉ đạt 9,5 tỷ đồng, giảm tới 79% so với cùng kỳ. Nhờ khoản lợi nhuận khác đột biến (11,8 tỷ đồng), lợi nhuận trước thuế được “cứu vớt” ở mức 21,3 tỷ đồng. Tuy nhiên, sau khi trừ thuế, lãi ròng chỉ còn 16,9 tỷ – chưa bằng một nửa so với mức 41,2 tỷ đồng cùng kỳ năm ngoái.

Dòng tiền hoạt động kinh doanh cũng không sáng sủa hơn. Trong quý I/2025, doanh nghiệp chỉ tạo ra 29,8 tỷ đồng dòng tiền thuần từ hoạt động cốt lõi – thấp hơn 52% so với cùng kỳ 2024. Dòng tiền từ hoạt động đầu tư ghi nhận âm 21,6 tỷ đồng, phản ánh sự chững lại trong các khoản đầu tư mới, thay vì tiếp tục mở rộng.

Đáng chú ý, dòng tiền từ hoạt động tài chính âm tới 49,8 tỷ đồng, do công ty chi trả nợ gốc hơn 358 tỷ đồng, trong khi chỉ vay mới 316 tỷ. Tổng thể, lưu chuyển tiền thuần quý I/2025 âm 41,6 tỷ đồng, kéo theo tiền và tương đương tiền cuối kỳ chỉ còn 183,7 tỷ đồng – giảm tới 72% so với đầu quý I/2024.

Tại thời điểm 31/3/2025, tổng tài sản của Cienco4 đạt 9.414 tỷ đồng – tăng nhẹ so với đầu năm. Tuy nhiên, dòng vốn đang bị “neo” đáng kể ở các khoản phải thu và tồn kho.

Cụ thể, phải thu ngắn hạn vẫn chiếm tỷ trọng lớn với hơn 4.200 tỷ đồng, trong đó phần cho vay ngắn hạn chiếm tới 2.065 tỷ – phản ánh đặc trưng của mô hình nhà thầu phụ thuộc vào tiến độ giải ngân công. Khoản phải thu khách hàng đạt 928 tỷ, còn khoản phải thu khác tăng lên 547,9 tỷ đồng, tiềm ẩn rủi ro khó thu hồi.

Hàng tồn kho cũng tăng từ 850 lên gần 942 tỷ đồng – chủ yếu là chi phí sản xuất dở dang tại các dự án như tuyến metro Bến Thành – Suối Tiên, khu đô thị Long Sơn hay các công trình quy mô vừa khác. Riêng công trình sân bay Tân Sơn Nhất đã không còn ghi nhận chi phí dở dang, cho thấy đã nghiệm thu hoặc hoàn tất.

Ở phía bên kia bảng cân đối, tổng nợ phải trả vẫn ở mức cao – 5.476 tỷ đồng, chiếm hơn 58% tổng nguồn vốn. Trong đó, vay dài hạn gần 1.930 tỷ đồng, vay ngắn hạn 904 tỷ đồng. Tuy nhiên, khoản người mua trả tiền trước ngắn hạn lại tăng từ 687 lên 937 tỷ đồng – một chỉ báo tích cực cho thấy doanh nghiệp đang nhận tạm ứng để thi công, đồng nghĩa với áp lực bàn giao cũng tăng theo.

Vốn chủ sở hữu đạt 3.938 tỷ đồng, trong đó lợi nhuận chưa phân phối chỉ còn 334 tỷ – phản ánh áp lực chi phí và hiệu suất thấp trong kỳ.

Cổ phiếu C4G: Biến động ngắn hạn, tâm lý thận trọng

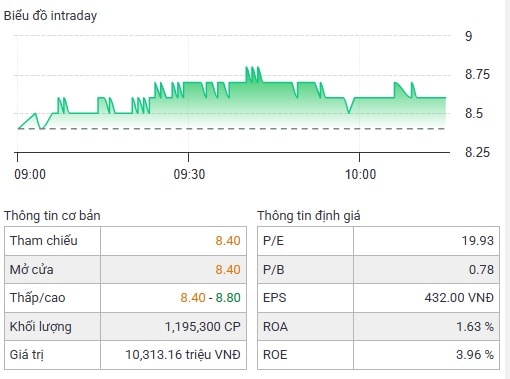

Dưới góc độ thị trường, cổ phiếu C4G phần nào phản ánh nghịch lý vận hành của chính doanh nghiệp. Từ đầu tháng 5 đến nay, mã này đã tăng gần 14%, giao dịch quanh mức 8.500 đồng/cổ phiếu với thanh khoản cải thiện – trung bình 1,2 triệu đơn vị mỗi phiên. Tuy vậy, so với cùng kỳ năm ngoái, cổ phiếu vẫn giảm gần 16%.

Mức định giá hiện tại với P/E 19,93 và P/B 0,78 phản ánh kỳ vọng doanh nghiệp sẽ tiếp tục trúng thầu lớn trong làn sóng đầu tư công. Nhưng mặt khác, nhà đầu tư cũng thận trọng trước khả năng hiện thực hóa lợi nhuận, nhất là khi dòng tiền vẫn âm và các khoản phải thu có dấu hiệu kéo dài.

Từ góc nhìn tài chính, CIENCO4 là ví dụ điển hình cho nghịch lý của nhiều doanh nghiệp đầu tư công: bận rộn trên công trường nhưng lặng lẽ trong sổ sách kế toán. Được nhận tạm ứng hợp đồng lớn không đồng nghĩa với việc dòng tiền sẵn sàng. Mọi chi phí vẫn phải ứng trước, mọi khoản phải thu phải đợi nghiệm thu. Với mô hình tài chính “căng biên” như vậy, nếu thiếu kiểm soát chặt chẽ, ngay cả những doanh nghiệp kỳ cựu cũng có thể hụt hơi giữa guồng quay công trường.

Trong guồng đầu tư công hiện tại, không ít doanh nghiệp có thể nổi bật bằng tần suất trúng thầu. Nhưng để trở thành “ngôi sao thực thụ”, họ cần nhiều hơn thế – đó là khả năng chuyển hóa hợp đồng thành lợi nhuận, dòng tiền và giá trị bền vững cho cổ đông.

Mời độc giả đón đọc kỳ tiếp theo: "Những ‘ngôi sao’ đầu tư công (Bài 7) : Đạt Phương – Tăng tốc quý đầu năm, nổi bật giữa ‘cuộc đua’ đầu tư công”.