Phép thử cho thị trường và sức bật từ dòng tiền nội

Thị trường chứng khoán Việt Nam ghi nhận áp lực bán ròng kỷ lục của khối ngoại nhưng VN-Index vẫn lập đỉnh lịch sử. Thành tích đặc biệt này được ghi nhận bởi sức bật mạnh mẽ từ dòng tiền nội, trong đó công lớn là nhà đầu tư cá nhân.

Bán ròng kỷ lục và sức chống chịu mới của thị trường chứng khoán

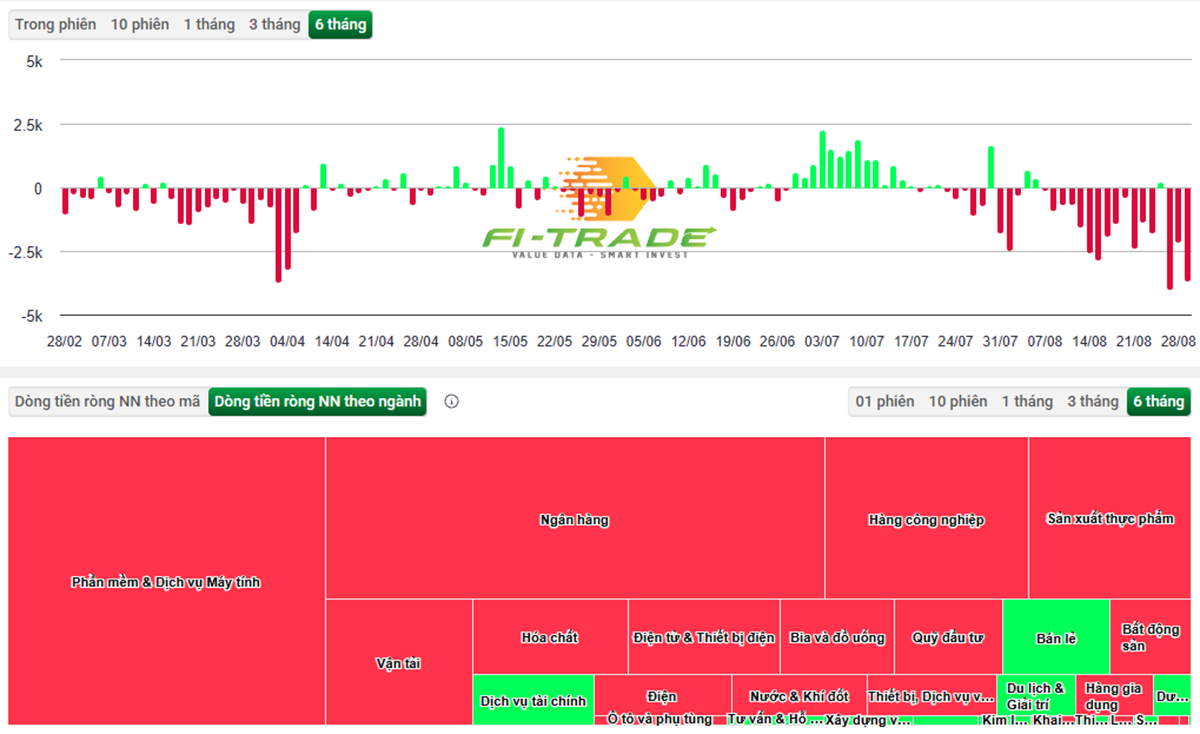

Sau chuỗi bán ròng kéo dài từ năm 2024, khối ngoại chỉ trở lại mua nhẹ trong tháng 6 và nửa đầu tháng 7/2025 trước khi bất ngờ bán ròng kỷ lục vào tháng 8. Chỉ riêng tháng này, tổng giá trị bán ròng đạt 42.199,9 tỷ đồng, trong đó giao dịch khớp lệnh trên HOSE chiếm 29.426,1 tỷ đồng. Tính riêng tuần cuối tháng 8, tổng bán ròng vượt 11.400 tỷ đồng, mức cao chưa từng có. Áp lực tập trung vào nhóm ngân hàng và các cổ phiếu vốn hóa lớn như VCB, VPB, MBB, FPT, HPG, SSI, VHM, STB cùng chứng chỉ quỹ FUEVFVND.

.png)

Điều đáng chú ý là trong khi vốn ngoại rút mạnh, thị trường chứng khoán nội địa vẫn bứt phá ấn tượng. VN-Index kết thúc tháng 8 ở 1.682,21 điểm, tăng 12% so với tháng 7 và gần 33% so với đầu năm. VN30 – chỉ số đại diện nhóm 30 cổ phiếu vốn hóa lớn nhất đạt 1.865,38 điểm, tăng 15,49%. Thanh khoản trên HOSE lập đỉnh với 35 tỷ cổ phiếu, trung bình 1,7 tỷ đơn vị mỗi phiên. Sắc xanh lan tỏa trên nhiều nhóm ngành, từ chứng khoán, ngân hàng, bất động sản đến bảo hiểm, bán lẻ và thép.

So với giai đoạn 2018–2020, khi chỉ vài nghìn tỷ đồng bán ròng đã khiến chỉ số biến động mạnh, hiện nay quy mô gấp nhiều lần vẫn không đủ để đảo chiều xu hướng. Lý do là cấu trúc thanh khoản đã thay đổi: Nhà đầu tư cá nhân trong nước chiếm tới 85–90% giao dịch hằng ngày, trong khi vốn ngoại chỉ chiếm 5–7%, một tỷ lệ hiếm gặp trên thị trường khu vực.

Những diễn biến này chứng tỏ đợt bán ròng kỷ lục không phải tín hiệu bất tín nhiệm mà phản ánh sự dịch chuyển vốn ngắn hạn, trong khi dòng vốn dài hạn vẫn bám trụ với các doanh nghiệp có quản trị minh bạch, chuẩn ESG cao. Thực tế, nhiều quỹ đầu tư vẫn tuân thủ kỷ luật rủi ro và chuẩn mực toàn cầu, tập trung dài hạn vào doanh nghiệp thay vì biến động ngắn hạn.

Tính từ đầu năm 2025 đến hết tháng 8, khối ngoại đã bán ròng gần 73.400 tỷ đồng, sau khi rút 93.000 tỷ đồng trong năm 2024. Diễn biến “giật cục” từ mua nhẹ tháng 6, mua tăng tốc đầu tháng 7 rồi đảo chiều mạnh tháng 8 phần nào chịu tác động từ đồng USD tăng giá, tỷ giá USD/VND biến động và dòng vốn chảy về Mỹ khi các quỹ ETF nội địa hút ròng hàng chục tỷ USD.

Khi dòng tiền nội trỗi dậy

Ngoài yếu tố quốc tế, dòng tiền chứng khoán ngoại tháng 7 chủ yếu qua P-Notes – công cụ phái sinh mang tính đầu cơ cao khiến thanh khoản và chỉ số dễ rung lắc. Quỹ ETF buộc bán tài sản khi nhà đầu tư rút vốn cũng làm gia tăng áp lực lên cổ phiếu ngân hàng. Bên cạnh đó, thị trường vẫn tồn tại những hạn chế nội tại: Room ngoại ở nhiều ngân hàng đã kín, danh mục niêm yết còn tập trung, doanh nghiệp vừa và nhỏ chưa đạt chuẩn ESG, dẫn đến biến động mạnh khi vốn ngoại đảo chiều. Tuy nhiên, đây không phải lá phiếu bất tín nhiệm mà là cơ hội để thị trường chứng khoán nâng tầm.

Giới chuyên gia nhận định, đợt bán ròng tháng 8/2025 là phép thử cho sức đề kháng và sự trưởng thành của thị trường. Doanh nghiệp niêm yết cần coi ESG và quản trị rủi ro là trụ cột, minh bạch hóa báo cáo, nâng cao chất lượng công bố thông tin, áp dụng các chuẩn quốc tế như IFRS, XBRL. Cơ quan quản lý cần phát triển dòng vốn nội dài hạn thông qua quỹ hưu trí, bảo hiểm, quỹ đầu tư mở, đồng thời đa dạng hóa sản phẩm niêm yết và nâng cấp hạ tầng giao dịch. Nhà đầu tư cá nhân – lực lượng chiếm tỷ trọng lớn cũng cần trưởng thành hơn trong quản trị danh mục, giảm đòn bẩy và chú trọng giá trị doanh nghiệp thay vì tin đồn.

Đích đến dài hạn là một cấu trúc vốn cân bằng, trong đó vốn ngoại vẫn đóng vai trò quan trọng nhưng không chi phối, vốn nội dài hạn trở thành nền tảng và vốn ngắn hạn chỉ đóng vai trò điều chỉnh ngắn hạn. Khi ba lớp vốn phối hợp hài hòa, những đợt bán ròng kỷ lục sẽ không còn là cú sốc mà trở thành cơ hội củng cố hệ thống. Bán ròng kỷ lục vì thế không chỉ là áp lực nhất thời, mà còn nhắc nhở rằng thị trường chứng khoán Việt Nam đang bước vào giai đoạn trưởng thành, sẵn sàng cho chu kỳ phát triển bền vững.