Nợ nhóm 5 tăng hơn 10.800 tỷ đồng nửa đầu 2025, nhiều “ông lớn” ngân hàng chịu áp lực

Nợ nhóm 5 tại 28 ngân hàng đạt gần 166.000 tỷ đồng nửa đầu 2025, nhiều nơi tăng mạnh hơn tín dụng, tiềm ẩn rủi ro tài chính.

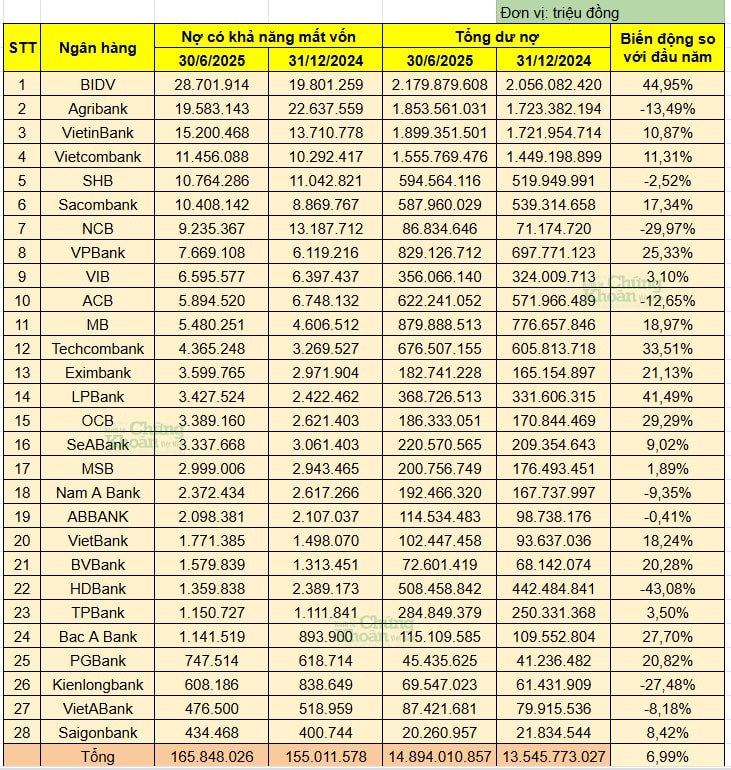

Nợ nhóm 5 leo thang

Báo cáo tài chính quý II/2025 của 28 ngân hàng thương mại cho thấy, nợ nhóm 5 (nợ có khả năng mất vốn) tiếp tục leo thang, đạt 165.848 tỷ đồng cuối tháng 6, tăng 10.836 tỷ đồng so với cuối 2024, tương đương mức tăng 7%. Con số này phản ánh áp lực xử lý nợ xấu vẫn hiện hữu, ngay cả khi lợi nhuận nhiều nhà băng vẫn duy trì ở mức cao.

(Nguồn: Báo cáo tài chính hợp nhất quý II/2025 các ngân hàng)

BIDV dẫn đầu về giá trị tuyệt đối, tăng từ 19.801 tỷ đồng lên 28.701 tỷ đồng, tức gần 8.900 tỷ đồng. VietinBank và Vietcombank lần lượt tăng 10,87% và 10,91%, lên 15.200 tỷ và 11.456 tỷ đồng. VPBank ghi nhận mức tăng 25,33% lên 7.669 tỷ đồng, Techcombank tăng 33,51% lên 4.365 tỷ đồng, OCB tăng 29,29% đạt 3.389 tỷ đồng, trong khi LPBank tăng tới 41,49% lên 3.427 tỷ đồng.

BVBank tăng 20,28% lên 1.579 tỷ đồng; Bac A Bank tăng 27,70% lên 1.141 tỷ đồng; VietBank tăng 17,05% lên 1.771 tỷ đồng; và MSB tăng 1,89% lên 2.999 tỷ đồng.

Ở chiều giảm, Agribank là ngân hàng có quy mô lớn nhưng lại giảm nợ nhóm 5 mạnh nhất với mức giảm 13,49%, xuống 19.583 tỷ đồng. HDBank giảm 43,08% còn 1.359 tỷ đồng; NCB giảm 29,97% xuống 9.235 tỷ đồng; Kienlongbank giảm 27,48% còn 608 tỷ đồng; Sacombank giảm 17,34% xuống 10.408 tỷ đồng; và ACB giảm 12,65% xuống 5.894 tỷ đồng.

Về quy mô dư nợ cho vay, BIDV tiếp tục giữ vị trí số một với hơn 2,17 triệu tỷ đồng, theo sát là VietinBank (1,89 triệu tỷ), Agribank (1,85 triệu tỷ) và Vietcombank (1,78 triệu tỷ). Các vị trí tiếp theo thuộc về MB (879.888 tỷ), SHB (594.564 tỷ) và Sacombank (587.960 tỷ).

Chính sách cơ cấu nợ dừng, nhiều khoản vay chuyển nhóm xấu

TS. Nguyễn Hữu Huân, giảng viên Trường Đại học Kinh tế TP.HCM, nhận định việc nhiều ngân hàng giải ngân tín dụng mạnh, song nợ xấu tăng nhanh là dấu hiệu đáng lo ngại. Một số ngân hàng đã vượt ngưỡng 3% nợ xấu, mức cảnh báo về an toàn hoạt động.

Theo ông Huân, xu hướng này xuất hiện rõ từ quý I/2025 khi Thông tư 02/2023/NHNN-TT – quy định về cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ để hỗ trợ khách hàng khó khăn hết hiệu lực. Điều này buộc các khoản vay phải được phân loại lại theo đúng thực trạng, khiến nợ xấu bộc lộ. Bối cảnh hoạt động của nhiều doanh nghiệp vẫn khó khăn, cộng với thị trường bất động sản hồi phục không đồng đều, càng khiến nợ xấu gia tăng.

Ông cho rằng, đẩy mạnh tín dụng để hỗ trợ doanh nghiệp phục hồi là cần thiết, nhưng đi kèm với kiểm soát chặt chất lượng dòng vốn, đặc biệt trong lĩnh vực bất động sản, nơi dư nợ đang tăng và chiếm tỷ trọng lớn ở một số ngân hàng. Ngoài ra, Luật sửa đổi, bổ sung một số điều của Luật Các tổ chức tín dụng có hiệu lực từ 15/10/2025 sẽ góp phần tạo thuận lợi cho xử lý nợ xấu, song cần đồng thời thúc đẩy tái cơ cấu các ngân hàng yếu kém.

Rủi ro tập trung ở bất động sản và chứng khoán

Ông Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách của Thủ tướng Chính phủ, đánh giá nợ xấu vẫn là một trong những rủi ro lớn của hệ thống ngân hàng trong 6 tháng cuối năm. Dù tỷ lệ nợ xấu nội bảng toàn ngành cuối tháng 4/2025 chỉ ở mức 1,56%, đạt mục tiêu Nghị quyết 01/NQ-CP, song ở nhóm ngân hàng niêm yết, con số này là 2,2%, cao hơn mức 1,9% cuối 2024. Đáng chú ý, tỷ lệ bao phủ nợ xấu đang suy giảm, cho thấy khả năng bù đắp rủi ro của các tổ chức tín dụng yếu đi.

Kết quả khảo sát xu hướng tín dụng tháng 6/2025 cho thấy, hầu hết lĩnh vực được kỳ vọng rủi ro sẽ “cải thiện” trong năm nay. Tuy nhiên, bất động sản và chứng khoán là hai mảng được đánh giá có nguy cơ rủi ro tăng cao nhất. Bước sang 2026, dù kỳ vọng mặt bằng rủi ro giảm, nhưng 5/16 lĩnh vực, gồm bất động sản, xuất nhập khẩu, chứng khoán, tài chính-ngân hàng-bảo hiểm và tín dụng thẻ, vẫn tiềm ẩn khả năng gia tăng rủi ro.

Ngân hàng Nhà nước khẳng định sẽ tiếp tục đẩy mạnh cơ cấu lại hệ thống gắn với xử lý nợ xấu, hạn chế phát sinh nợ mới và xử lý triệt để nợ xấu tại các tổ chức tín dụng yếu kém. Việc luật hóa các quy định về xử lý nợ xấu cũng được kỳ vọng sẽ tháo gỡ các vướng mắc pháp lý, giúp quá trình thu hồi và xử lý tài sản bảo đảm diễn ra nhanh hơn.