Một nhà băng có chủ tịch "hot" trên mạng xã hội, sở hữu 7,5 triệu khách hàng cá nhân, trả lương nhân viên gần nửa tỷ đồng/năm

Một ngân hàng đang gây chú ý với tốc độ tăng trưởng khách hàng mạnh trong đó có khách hàng cá nhân, chính sách đãi ngộ rộng rãi và định hướng phát triển bền vững trong hoạt động kinh doanh.

Quy mô khách hàng và chính sách nhân sự

Trong khi nhiều ngân hàng đang đẩy mạnh số hóa, tinh gọn mô hình và kiểm soát chi phí, một số tổ chức vẫn duy trì được tăng trưởng ổn định ở cả hai khía cạnh: quy mô khách hàng và chế độ đãi ngộ nhân sự.

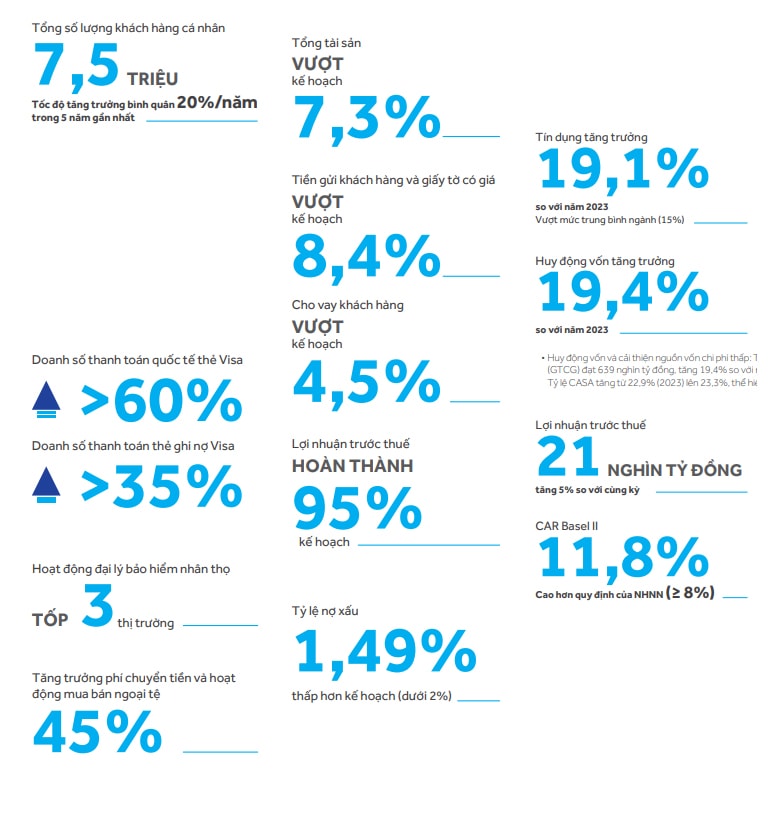

Báo cáo thường niên năm 2024 của Ngân hàng TMCP Á Châu (HOSE: ACB) ghi nhận đến cuối năm tổ chức này có khoảng 7,5 triệu khách hàng cá nhân, tăng đều đặn với mức bình quân 20%/năm trong 5 năm gần nhất.

Ở khía cạnh nhân sự, ACB có tổng cộng 13.290 nhân viên với thu nhập bình quân đạt 457 triệu đồng/năm, tương đương hơn 38 triệu đồng/tháng. Mức thu nhập này được đánh giá là nằm trong nhóm cao nhất của ngành ngân hàng, đặc biệt trong bối cảnh các ngân hàng khác đang cắt giảm nhân sự hoặc kiểm soát quỹ lương để đối phó với áp lực chi phí vốn.

Bên cạnh lương, ngân hàng cũng công bố số giờ đào tạo nhân viên năm 2024 lên đến 834.570 giờ, tương đương 64 giờ/người. Các chương trình đào tạo tập trung vào năng lực chuyên môn, quản trị rủi ro, đạo đức nghề nghiệp, và ứng dụng công nghệ trong hoạt động ngân hàng. Chính sách tách biệt lực lượng bán bảo hiểm khỏi nhân viên ngân hàng cũng được áp dụng, nhằm hạn chế xung đột vai trò và giảm áp lực bán hàng.

Phát triển khách hàng cá nhân và ứng dụng công nghệ số

Mảng khách hàng cá nhân tiếp tục là trọng tâm trong chiến lược kinh doanh của ACB. Trong năm 2024, ngân hàng ghi nhận tăng trưởng tín dụng cá nhân khoảng 15%, và tăng trưởng huy động từ khách hàng cá nhân ở mức 12%. Một số sản phẩm mới được giới thiệu như tài khoản dành cho hộ kinh doanh cá thể, thu hút hơn 230.000 khách hàng trong vòng 5 tháng và ghi nhận doanh số thanh toán 23.000 tỷ đồng.

Về giao dịch điện tử, tỷ lệ giao dịch qua kênh số tiếp tục gia tăng, với 77% tổng doanh số giao dịch được thực hiện qua ứng dụng di động. Số lượng giao dịch qua mobile tăng 60% và tổng giá trị giao dịch tăng gần 30% so với năm 2023. Đây là xu hướng chung trong ngành ngân hàng, khi các tổ chức tài chính chuyển dịch sang các nền tảng tự động và trực tuyến để nâng cao năng suất và tiết giảm chi phí vận hành.

Ngân hàng này cũng công bố triển khai một số công nghệ như trí tuệ nhân tạo tạo sinh (generative AI) trong các hoạt động thẩm định khách hàng doanh nghiệp và phân tích dữ liệu nội bộ. Theo báo cáo, ứng dụng công nghệ này giúp đơn giản hóa quy trình tiếp cận khách hàng và xử lý hồ sơ tín dụng.

Bài toán hiệu quả vận hành và duy trì chất lượng tín dụng

Ngoài các chỉ số về khách hàng và nhân sự, ACB duy trì các chỉ tiêu tài chính ở mức ổn định. Tổng lợi nhuận trước thuế năm 2024 đạt 21.006 tỷ đồng, tăng 5% so với năm 2023 và đạt khoảng 95% kế hoạch đề ra. ROE đạt 21,7%, thuộc nhóm cao trong hệ thống ngân hàng thương mại cổ phần.

Ngân hàng cho biết tỷ lệ tài sản sinh lời chiếm 97% tổng tài sản, trong đó tỷ lệ cho vay khách hàng cá nhân và doanh nghiệp nhỏ vẫn chiếm tỷ trọng lớn. Tỷ lệ nợ xấu tính đến cuối năm 2024 là 1,49%, tăng nhẹ so với năm 2023 (1,21%), tỷ lệ bao phủ nợ xấu đạt 78%.

Định hướng tài chính xanh

Ngoài các mục tiêu kinh doanh, ACB cũng bắt đầu đẩy mạnh triển khai hoạt động tín dụng xanh và các cam kết phát triển bền vững. Trong năm 2024, ngân hàng công bố gói tín dụng xanh đầu tiên trị giá 4.000 tỷ đồng, với lãi suất ưu đãi dành cho các doanh nghiệp triển khai dự án thân thiện với môi trường.

Dư nợ tín dụng xanh được ghi nhận theo hai tiêu chuẩn khác nhau: 334,7 tỷ đồng theo Khung tài chính bền vững do ACB phối hợp với Tập đoàn Tài chính Quốc tế (IFC) xây dựng; và 273,3 tỷ đồng theo hướng dẫn của Ngân hàng Nhà nước (Công văn 9050/NHNN-TD). Dù con số hiện tại còn nhỏ so với tổng quy mô tín dụng, nhưng đây là bước đi ban đầu trong quá trình "xanh hóa" danh mục cho vay – một xu hướng được các nhà đầu tư và cơ quan quản lý quan tâm trong những năm gần đây.

Ngân hàng cũng ban hành chính sách không cấp tín dụng cho các dự án có nguy cơ tác động tiêu cực đến môi trường và yêu cầu tuân thủ nghiêm ngặt quy định pháp luật về bảo vệ môi trường. Việc phân loại rủi ro môi trường – xã hội và giám sát sau cấp tín dụng cũng được áp dụng theo nguyên tắc nội bộ từ tháng 5/2023.

Ông Trần Hùng Huy hiện là Chủ tịch Hội đồng quản trị Ngân hàng TMCP Á Châu (ACB). Bên cạnh vai trò điều hành doanh nghiệp, ông từng thu hút sự chú ý trên mạng xã hội khi biểu diễn âm nhạc trong đêm gala kỷ niệm 30 năm thành lập ACB, với màn trình diễn ca khúc “Cô đơn trên sofa”. Trên mạng xã hội, ông Huy sở hữu trang Facebook cá nhân có hơn 215.000 người theo dõi, nơi ông thường chia sẻ hình ảnh đời thường cũng như quan điểm và kinh nghiệm liên quan đến công việc.

ACB là một trong những ngân hàng thương mại cổ phần hàng đầu tại Việt Nam, với hệ thống mạng lưới chi nhánh và phòng giao dịch trải dài cả nước và có hơn 13.000 nhân viên, với nhiều loại hình sản phẩm, dịch vụ đa dạng.

Đóng cửa phiên giao dịch ngày 3/7/2025, CP ACB giao dịch ở mức 21.400 đồng/CP với hơn 15 triệu CP được trao tay.