Một ngân hàng được dự báo lợi nhuận tăng hơn 120% trong quý 3

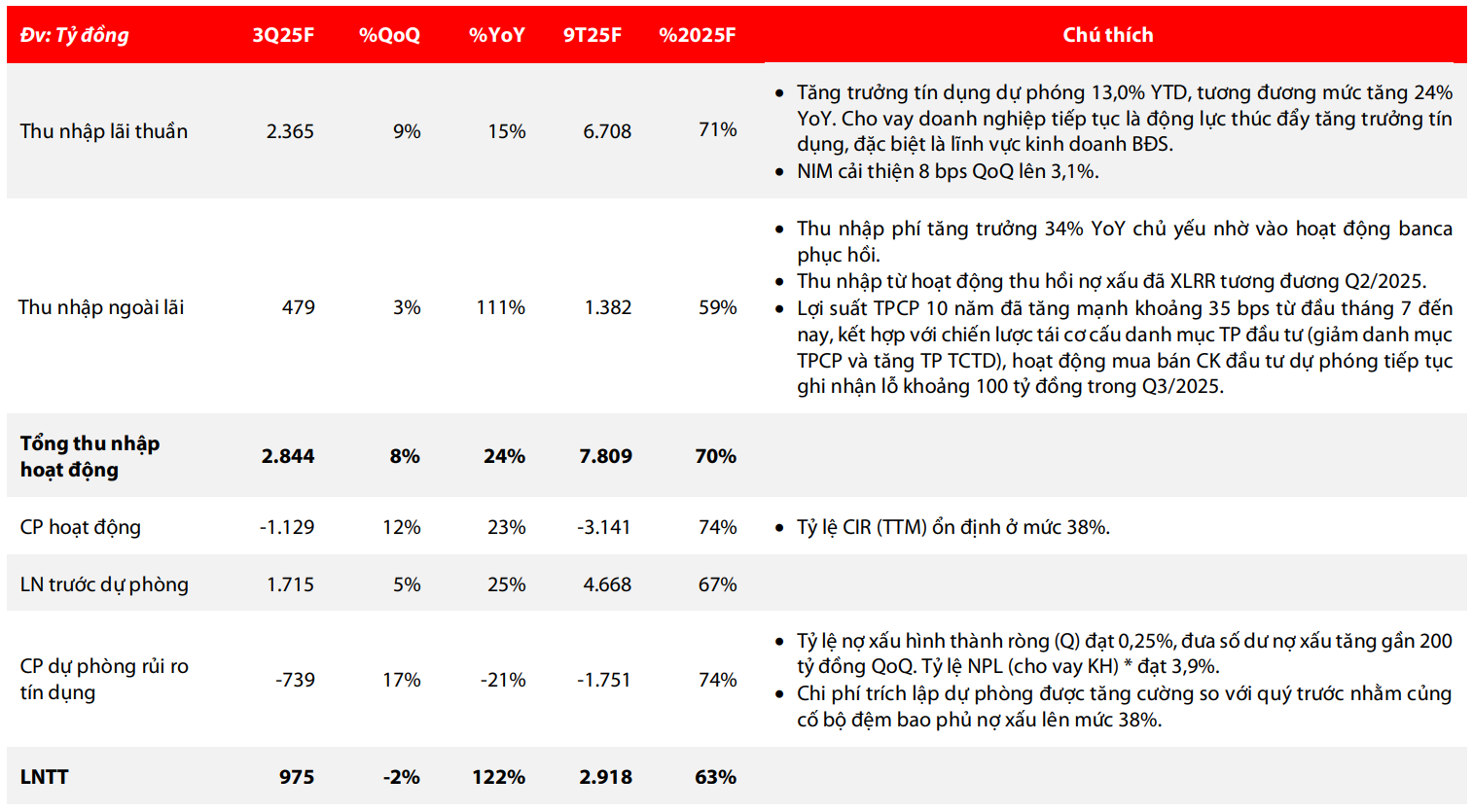

Ngân hàng này được dự báo đạt lợi nhuận trước thuế khoảng 975 tỷ đồng trong quý 3/2025, tăng hơn 120% so với cùng kỳ.

Tín dụng và huy động tăng tốc, thu nhập ngoài lãi tiếp sức

Sau nửa năm, dư nợ cho vay của Ngân hàng TMCP Phương Đông (HOSE: OCB) đã tăng 8,2% so với đầu năm, tương đương 23% so với cùng kỳ 2024. Động lực chính đến từ khách hàng doanh nghiệp, trong đó nổi bật là cho vay xây dựng tăng tới 140% và cho vay bất động sản tăng 18%.

Dù vậy, mức tăng này vẫn thấp hơn mặt bằng chung toàn ngành (khoảng 9,9% so với đầu năm) và mảng bán lẻ gần như đi ngang, phản ánh nhu cầu vay tiêu dùng còn thận trọng. Ở chiều nguồn vốn, huy động tăng 13,2% so với đầu năm, riêng kênh phát hành giấy tờ có giá vọt 30% với trái phiếu trung hạn và chứng chỉ tiền gửi dưới 12 tháng chiếm tỷ trọng lớn. Lãi suất huy động tiền gửi giảm nhẹ khoảng 10 điểm cơ bản so với quý trước, giúp ngân hàng tiết giảm chi phí vốn và giữ ổn định thanh khoản.

Điểm nhấn trong cơ cấu thu nhập là mảng ngoài lãi, đây là yếu tố từng khiến OCB trăn trở trong các năm trước. Thu nhập ngoài lãi quý 2 tăng 62% so với cùng kỳ, đóng góp quan trọng vào tổng thu nhập hoạt động 2.642 tỷ đồng (tăng 16,3%). Doanh thu phí dịch vụ gần như gấp đôi, đặc biệt là bancassurance phục hồi 96% và hoạt động tư vấn doanh nghiệp tăng tới 607%.

Thu hồi nợ xấu ngoại bảng cũng ghi dấu ấn khi tăng gấp ba lần cùng kỳ, giúp cải thiện đáng kể chất lượng tài sản. Đây được coi là nền tảng quan trọng để ngân hàng giảm phụ thuộc vào nguồn thu lãi truyền thống trong những năm tới.

Biên lãi ròng thu hẹp, dự phòng cao kìm lợi nhuận nhưng triển vọng vẫn tích cực

Bên cạnh các điểm sáng, OCB vẫn đối diện nhiều áp lực. Biên lãi ròng (NIM) quý 2 chỉ còn 3,0%, giảm 15 điểm cơ bản so với quý trước và 50 điểm so với cùng kỳ, chủ yếu vì lợi suất cho vay hạ và ngân hàng phải thoái lãi dự thu từ các khoản nợ quá hạn.

Chi phí hoạt động cũng nhích lên 6% do đầu tư cho công nghệ số, trong khi chi phí trích lập dự phòng rủi ro tín dụng tăng mạnh 51% lên 634 tỷ đồng. Kết quả, lợi nhuận trước thuế quý 2 đạt 999 tỷ đồng, chỉ tăng 11% so với cùng kỳ. Lũy kế 6 tháng, OCB ghi nhận lợi nhuận trước thuế 1,9 nghìn tỷ đồng, giảm 10% và mới hoàn thành 36% kế hoạch năm.

Dẫu vậy, chất lượng tài sản đang cải thiện. Nợ xấu hình thành ròng giảm đáng kể, tỷ lệ nợ xấu (kể cả nợ chờ xử lý tài sản bảo đảm) hạ từ 4,6% xuống 4,2%, trong khi tỷ lệ bao phủ nợ xấu tăng từ 31% lên 34%. Nợ nhóm 2 cũng giảm 13% so với quý trước.

Với nền tảng này, VDSC dự báo quý 3/2025 OCB có thể đạt lợi nhuận trước thuế khoảng 975 tỷ đồng, tăng hơn 120% so với cùng kỳ năm trước nhờ nền lợi nhuận thấp và thu nhập ngoài lãi tiếp tục mở rộng.

Cả năm 2025, lợi nhuận trước thuế kỳ vọng vượt 4,5 nghìn tỷ đồng, tăng 13% so với 2024 và đến năm 2026 có thể chạm 5,7 nghìn tỷ đồng khi hoạt động thu hồi nợ xấu thuận lợi và tỷ lệ tiền gửi không kỳ hạn (CASA) duy trì tích cực.

Trên thị trường chứng khoán, VDSC định giá cổ phiếu OCB ở mức 14.850 đồng cho 12 tháng tới, cao hơn khoảng 18% so với giá 13.150 đồng tại ngày 9/9/2025. Tỷ lệ P/B mục tiêu 1,1 lần phản ánh kỳ vọng ngân hàng tiếp tục nâng hiệu quả sinh lời (ROE dự phóng 11,1% cho 2025 và 12,7% cho 2026) cùng sự cải thiện bền vững của chất lượng tài sản. Với bức tranh đó, OCB bước vào nửa cuối năm 2025 với nền tảng tăng trưởng tương đối vững, dù vẫn cần kiểm soát chặt chẽ chi phí dự phòng và củng cố biên lãi để duy trì đà lợi nhuận dài hạn.