Định giá không còn rẻ, cơ sở nào để Nhựa Tiền Phong (NTP) chinh phục mốc 70.000 đồng?

Chứng khoán Rồng Việt đánh giá Nhựa Tiền Phong sẽ hưởng lợi kép trong năm 2025 khi thị trường bất động sản dần hồi phục còn giá hạt nhựa PVC tiếp tục duy trì ở vùng thấp.

Thị trường bất động sản có dấu hiệu hồi phục cùng diễn biến giá hạt nhựa giảm sâu đang mang lại triển vọng tăng trưởng tích cực cho Công ty CP Nhựa Thiếu niên Tiền Phong (NTP). Trong báo cáo mới công bố, Chứng khoán Rồng Việt (VDSC) cho rằng doanh nghiệp này vừa có cơ hội cải thiện biên lợi nhuận, vừa tiếp tục củng cố vị thế thống lĩnh thị trường nhựa xây dựng tại Việt Nam.

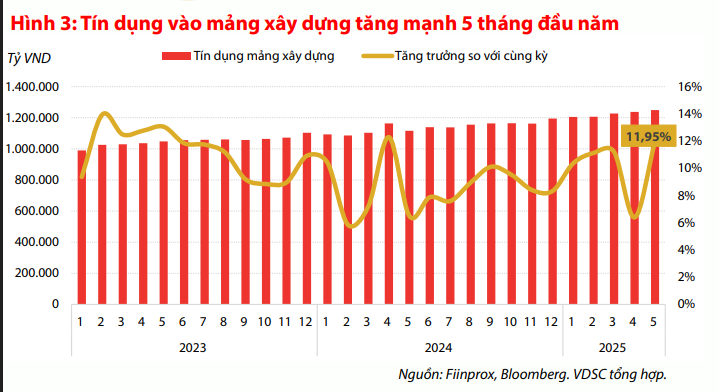

Theo VDSC, trong nửa đầu năm 2025, tín dụng chảy vào lĩnh vực bất động sản đã tăng gần 12% so với cùng kỳ, mức tăng cao nhất trong vòng 12 tháng. Lãi suất duy trì ở vùng thấp khiến dòng vốn vào mảng này dần cải thiện, qua đó kéo nhu cầu vật liệu xây dựng, trong đó có sản phẩm ống nhựa đi lên. Với lợi thế thị phần số 1 toàn quốc (khoảng 30%) và chiếm tới 60% tại miền Bắc, NTP được dự báo sẽ dễ dàng vượt kế hoạch sản lượng bán ra trong năm nay.

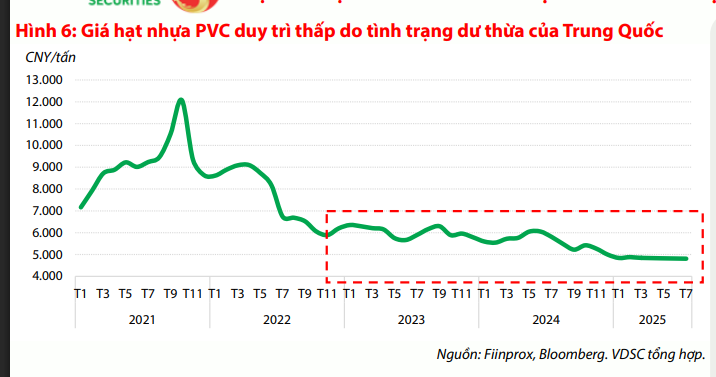

VDSC cũng chỉ ra rằng biến động của thị trường nguyên liệu đang đem lại lợi ích rõ rệt cho doanh nghiệp. Giá hạt nhựa PVC tại Trung Quốc trong tháng 7/2025 giảm trung bình 10% so với cùng kỳ năm trước, trong bối cảnh nguồn cung dư thừa chưa được giải quyết và thị trường bất động sản Trung Quốc vẫn ngập trong khó khăn. Cơ quan Năng lượng Quốc tế (IEA) dự báo giá dầu thế giới có xu hướng hạ nhiệt, làm giảm áp lực chi phí đầu vào cho ngành nhựa. Với vai trò là nguyên liệu chủ chốt, giá hạt nhựa thấp giúp biên lợi nhuận gộp của NTP được cải thiện đáng kể.

Công ty hiện sở hữu lợi thế cạnh tranh bền vững được xây dựng trong hơn 35 năm qua, từ quy mô sản xuất lớn, hệ thống phân phối rộng khắp cho tới hơn 10.000 mẫu mã sản phẩm. Ngành nhựa xây dựng vốn có rào cản gia nhập cao về vốn, công nghệ và thương hiệu, nên vị thế hiện tại của NTP khó bị xói mòn trong ngắn hạn. Với nền tảng tài chính tích lũy ổn định và hiệu quả kinh doanh duy trì ở mức cao (ROE bình quân 5 năm qua đạt khoảng 18%), NTP được đánh giá là lựa chọn an toàn cho cả nhà đầu tư ngắn hạn và dài hạn.

Tuy nhiên, VDSC cũng lưu ý một số rủi ro. Trước hết, mức định giá hiện tại của NTP không còn rẻ, khi P/E forward 2025 dự kiến đạt 11,8 lần và P/B 2,7 lần, đều cao so với trung bình lịch sử. Chỉ cần một hoặc hai quý kết quả kinh doanh kém thuận lợi, cổ phiếu có thể chịu áp lực điều chỉnh mạnh. Bên cạnh đó, yếu tố địa chính trị toàn cầu vẫn tiềm ẩn nguy cơ khiến giá dầu đảo chiều tăng, kéo theo chi phí nguyên liệu nhựa biến động bất lợi.

Theo phương pháp so sánh, VDSC đưa ra giá mục tiêu 70.500 đồng/cổ phiếu, cao hơn khoảng 11% so với giá đóng cửa ngày 3/9/2025. Đây được coi là mức tăng trưởng còn dư địa trong ngắn hạn. Về dài hạn, NTP vẫn là một lựa chọn ổn định, nhờ lợi thế thị phần áp đảo, thương hiệu mạnh cùng chiến lược phát triển bền vững.