Chứng khoán tháng 9 đón dòng tiền lớn, chú ý cổ phiếu ngành đá xây dựng

Thị trường chứng khoán Việt Nam bước sang tháng 9/2025 với tâm lý lạc quan nhờ kỳ vọng Fed hạ lãi suất và triển vọng FTSE nâng hạng

Sau giai đoạn tăng phân hóa trong tháng 8, bước sang tháng 9/2025, thị trường chứng khoán Việt Nam được kỳ vọng duy trì nhịp tích cực nhờ sự hỗ trợ từ yếu tố vĩ mô quốc tế và triển vọng nâng hạng. Dù dư địa tăng điểm không còn rộng, nhưng sự luân chuyển của dòng tiền giữa các nhóm ngành đang mở ra nhiều cơ hội chọn lọc cho nhà đầu tư.

Thị trường giữ nhịp tích cực nhưng dư địa tăng không còn nhiều

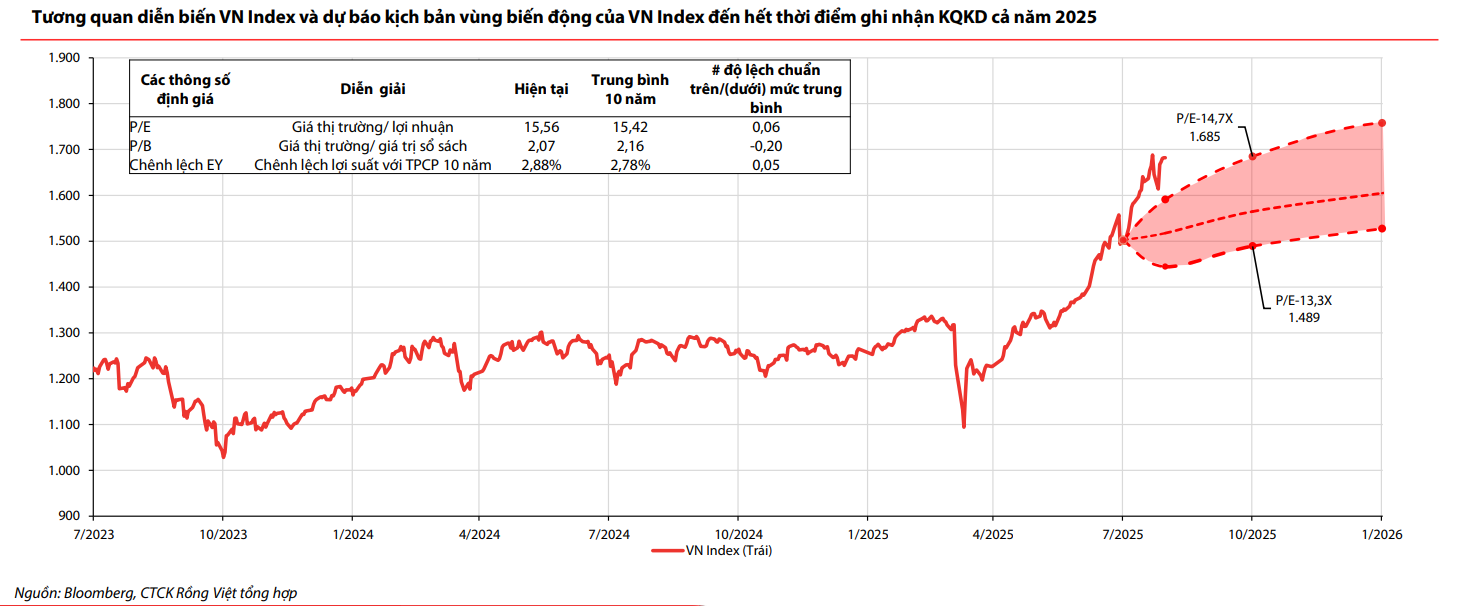

Trong tháng 9/2025, thị trường chứng khoán Việt Nam được đánh giá sẽ tiếp tục duy trì thanh khoản tích cực nhờ tâm lý lạc quan của nhà đầu tư. Theo Chứng khoán Rồng Việt (VDSC), hai động lực chính đang hỗ trợ thị trường là kỳ vọng Cục Dự trữ Liên bang Mỹ (Fed) sẽ hạ lãi suất ngay trong tháng này, qua đó giảm áp lực tỷ giá, cùng khả năng FTSE công bố Việt Nam đủ điều kiện nâng hạng trong kỳ đánh giá tới. Đây đều là những yếu tố có thể kích hoạt thêm dòng vốn ngoại và tạo niềm tin cho nhà đầu tư nội trong bối cảnh định giá thị trường đã tiến sát vùng dự phóng cho nửa cuối năm 2025.

Tuy nhiên, dư địa tăng mạnh của VN-Index không còn quá nhiều khi mức P/E hiện tại đã gần tiệm cận ngưỡng trung bình 10 năm. Rồng Việt cho rằng khả năng chỉ số có thể bứt phá vượt hẳn vùng này trong ngắn hạn là không cao nếu thiếu thêm chất xúc tác mới. Do vậy, chiến lược phù hợp vẫn là duy trì tỷ lệ sức mua ở mức vừa phải, kết hợp đa dạng hóa danh mục và tập trung vào các cổ phiếu có nền tảng cơ bản vững chắc. Sự luân chuyển dòng tiền giữa các nhóm ngành, thay vì tập trung vào một số trụ cột đơn lẻ, được kỳ vọng sẽ trở thành đặc điểm nổi bật của giai đoạn sắp tới.

Nhóm cổ phiếu ngành đá được khuyến nghị nổi bật

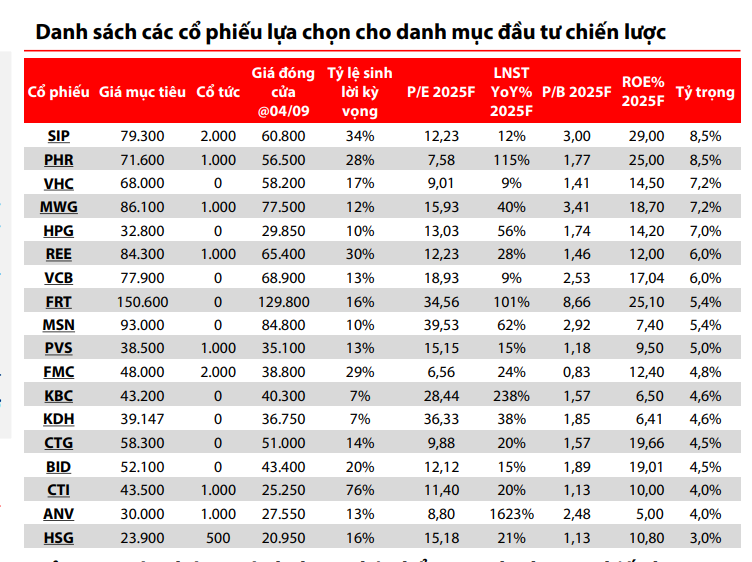

Trong báo cáo chiến lược mới nhất, VDSC đã điều chỉnh danh mục khuyến nghị, theo đó bổ sung các mã BID, FRT, HSG, PHR, CTI và VHC, thay thế cho VPB, MBB, SAB và QNS. Việc thay đổi này phản ánh quan điểm ưu tiên những cổ phiếu có tiềm năng tăng trưởng và định giá hợp lý hơn, trong bối cảnh thị trường đang ở vùng cao của chu kỳ. Đặc biệt, nhóm cổ phiếu ngành đá xây dựng được đưa vào danh mục như một ý tưởng đầu tư nổi bật nhờ triển vọng tăng trưởng bền vững trong giai đoạn 2025–2030.

Cũng theo phân tích của Rồng Việt, nhu cầu đá xây dựng tại khu vực Đông Nam Bộ và Đồng bằng sông Cửu Long dự kiến đạt gần 22 triệu mét khối trong giai đoạn tới, chủ yếu phục vụ các dự án cao tốc và hạ tầng trọng điểm.

Nửa cuối năm 2025 và 2026 sẽ chứng kiến nhu cầu khoảng 4,6 triệu mét khối tại Đông Nam Bộ, tập trung cho các tuyến TP.HCM – Thủ Dầu Một – Chơn Thành, Gò Dầu – Xa Mát và TP.HCM – Mộc Bài.

Bước sang từ 2027, động lực mới sẽ đến từ dự án Vành đai 4 TP.HCM. Ở Đồng bằng sông Cửu Long, nhu cầu giai đoạn 2025–2030 có thể đạt 8,5 triệu mét khối từ các tuyến cao tốc Cà Mau – Đất Mũi và cảng Hòn Khoai.

Ngoài ra, sự kiện APEC 2027 tại Phú Quốc cũng thúc đẩy riêng tỉnh An Giang phải huy động thêm khoảng 5 triệu mét khối đá cho 21 công trình hạ tầng phục vụ hội nghị. Một động lực quan trọng khác đến từ dự án sân bay Long Thành, dự kiến vận hành năm 2026, kéo theo hàng loạt tuyến metro và đường vành đai mới, càng làm gia tăng nhu cầu nguyên vật liệu.

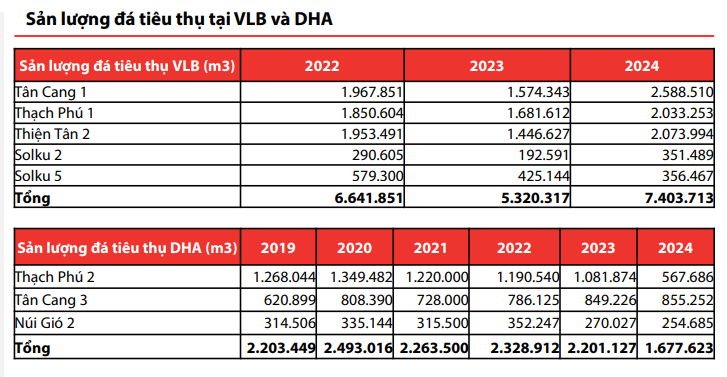

Trong bức tranh này, các doanh nghiệp đá lớn như VLB, DHA, NNC và CTI được kỳ vọng hưởng lợi trực tiếp. VLB nắm giữ lợi thế cụm mỏ tại Đồng Nai, thuận lợi cung cấp cho cả TP.HCM và ĐBSCL với sản lượng ổn định hơn 5 triệu mét khối mỗi năm. DHA tiếp tục ghi nhận kết quả kinh doanh khả quan từ mỏ Núi Giỏ và Tân Cang 3, bù đắp sự sụt giảm tại Thạnh Phú 2. NNC bước vào chu kỳ tăng trưởng mới khi hàng loạt công trình trọng điểm khởi động, trong khi CTI ngoài dự án đá Thiện Tân 10 còn có thêm câu chuyện tái cấu trúc tài chính nhờ khoản bồi thường dự án BOT 91, giúp giảm gánh nặng nợ vay và cải thiện giá trị cổ đông.

Rồng Việt nhấn mạnh, mặc dù công suất khai thác đá ở các địa phương được ghi nhận ở mức cao, song lượng đá đạt tiêu chuẩn phục vụ cho các dự án hạ tầng trọng điểm lại khan hiếm. Đây chính là cơ hội để những doanh nghiệp quy mô lớn, có mỏ chất lượng và vị trí thuận lợi khẳng định ưu thế. Trong bối cảnh dòng tiền đang tìm kiếm điểm đến mới, nhóm cổ phiếu ngành đá với triển vọng tăng trưởng rõ rệt giai đoạn 2025–2030 và định giá còn hợp lý đang trở thành điểm sáng cho nhà đầu tư trung và dài hạn.