Một cú hích từ Nhật Bản và châu Âu, cổ phiếu FPT sắp bứt phá?

Bất chấp thị trường toàn cầu biến động, FPT vẫn duy trì đà tăng trưởng hai chữ số. Báo cáo của BSC mới đây cho thấy cổ phiếu này đang được định giá hấp dẫn trong bối cảnh doanh nghiệp tối ưu chi phí và mở rộng quốc tế.

Dù đối mặt với nhiều bất định từ chính sách thuế quan và địa chính trị, cổ phiếu FPT vẫn được kỳ vọng duy trì tốc độ tăng trưởng lợi nhuận gần 20% trong năm 2025, nhờ chiến lược tái cơ cấu chi phí, các dự án lớn tại Nhật Bản và châu Âu, cùng sự đóng góp ổn định từ mảng viễn thông.

Tăng trưởng khả quan dù đơn hàng mới còn thận trọng

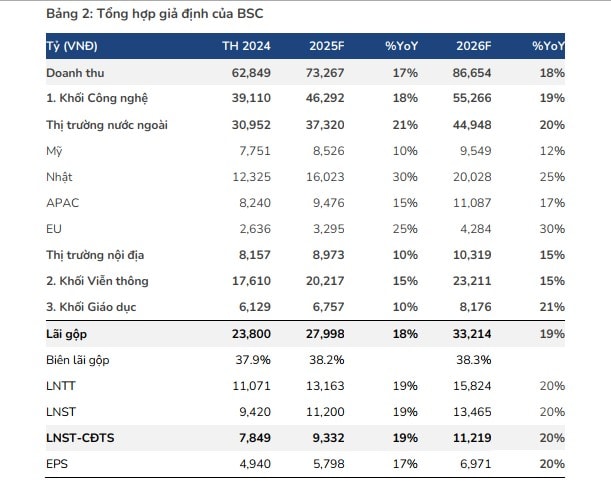

Theo báo cáo cập nhật của BSC, Công ty CP FPT ghi nhận doanh thu thuần quý I/2025 đạt 16.058 tỷ đồng (+13,9% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 2.596 tỷ đồng (+20,9% YoY). Tính lũy kế 5 tháng đầu năm, doanh thu đạt 27.056 tỷ đồng (+14,2% YoY), hoàn thành 36% kế hoạch năm, cho thấy đà tăng ổn định dù thị trường CNTT toàn cầu chưa thực sự hồi phục.

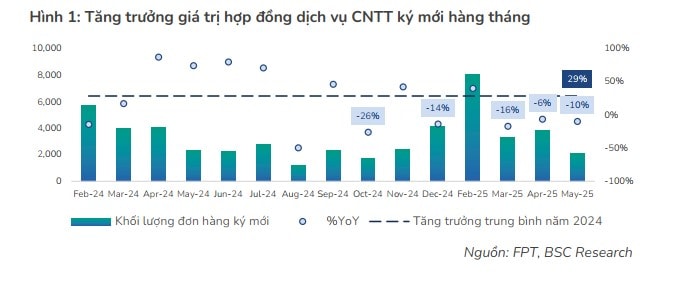

Khối CNTT nước ngoài – động lực chính – tiếp tục cho thấy sự phân hóa. Trong khi thị trường Nhật Bản tăng trưởng ấn tượng (+30,4% YoY) và EU đạt +24,6% YoY nhờ M&A chiến lược, thì Mỹ và APAC tăng trưởng khiêm tốn, chỉ đạt lần lượt +8% và +4,9% YoY. Đáng chú ý, khối lượng hợp đồng mới ký tại thị trường nước ngoài chỉ đạt 2.171 tỷ đồng trong tháng 5, giảm 9,6% YoY – phản ánh tâm lý thận trọng của khách hàng trước môi trường vĩ mô bất định.

Ở mảng viễn thông, doanh thu tăng 14% và lợi nhuận tăng 17,2% YoY nhờ đóng góp ổn định từ băng thông rộng và truyền hình trả tiền. Mảng giáo dục cũng ghi nhận tăng trưởng hai chữ số, với doanh thu tăng 6,1% và lợi nhuận tăng 16,2% YoY – cho thấy khả năng cân bằng rủi ro giữa các mảng hoạt động của FPT.

Triển vọng 2025: Vượt bão với chiến lược linh hoạt và thị trường trọng điểm

BSC duy trì dự phóng khả quan cho kết quả kinh doanh năm 2025 của FPT, với doanh thu thuần đạt 73.267 tỷ đồng (+17% YoY) và lợi nhuận sau thuế cổ đông công ty mẹ đạt 9.322 tỷ đồng (+19% YoY), tương ứng EPS 5.798 đồng/cổ phiếu.

Trong đó, mảng CNTT nước ngoài tiếp tục đóng vai trò chủ lực, dự kiến đạt doanh thu 37.732 tỷ đồng (+21% YoY), nhờ vào hai thị trường chủ lực là Nhật Bản và EU. Tại Nhật Bản, yếu tố già hóa dân số và thiếu hụt nhân lực đang thúc đẩy nhu cầu chuyển đổi số – tạo điều kiện cho FPT mở rộng, đặc biệt với dự án AI Factory trị giá 100 triệu USD. Còn tại EU, FPT đang đẩy mạnh mở rộng bằng các thương vụ M&A, tiêu biểu là việc mua lại David Lamn Consulting, doanh nghiệp tư vấn CNTT chuyên ngành năng lượng tại Đức.

Khối viễn thông cũng kỳ vọng đạt mức tăng trưởng 15% trong năm 2025, dẫn dắt bởi mảng băng thông rộng cố định và trung tâm dữ liệu. Trung tâm dữ liệu thứ 5 của FPT tại TP.HCM dự kiến vận hành cuối năm nay với công suất lấp đầy 90% – được xem là động lực tăng biên lợi nhuận vượt trội cho khối này.

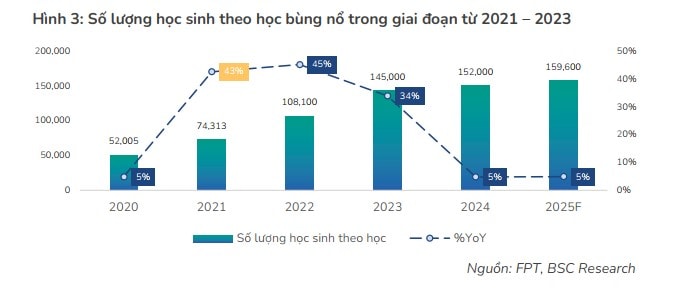

Mảng giáo dục được BSC dự báo tăng trưởng 10%, kỳ vọng đạt 25.100 học sinh khi các điểm trường mới tại Huế và Hậu Giang đi vào hoạt động. Tuy nhiên, số lượng tuyển sinh mới sẽ cần bù đắp lượng lớn sinh viên tốt nghiệp trong năm 2025, đòi hỏi công tác mở rộng tiếp tục được duy trì.

Định giá hấp dẫn, tiềm năng mở khóa nếu chính sách ổn định

Với mức P/E forward 2025 ở mức 20,2 lần – ngang mức trung bình 5 năm, cổ phiếu FPT được đánh giá đã phản ánh phần lớn các rủi ro hiện hữu. BSC sử dụng kết hợp phương pháp định giá DCF và P/E (tỷ trọng 50:50), đưa ra giá mục tiêu 136.500 đồng/cổ phiếu, cao hơn 15% so với giá hiện tại. Mức tăng trưởng này đã bao gồm các rủi ro từ chi tiêu CNTT chậm lại tại Mỹ và APAC, đồng thời phản ánh đóng góp tích cực từ các công ty liên kết (FRT, Synnex) – dự kiến tăng 46% YoY trong năm 2025.

BSC nhấn mạnh, điều kiện cần để mở khóa định giá FPT là sự ổn định trở lại của môi trường thuế quan, chính sách và địa chính trị toàn cầu. Khi đó, khối lượng hợp đồng mới sẽ có cơ hội hồi phục – kéo theo giá trị backlog và doanh thu mảng CNTT tăng trở lại trong trung và dài hạn.

Khuyến nghị đầu tư

Với mức tăng trưởng lợi nhuận dự phóng gần 20%, định giá hấp dẫn và tiềm năng mở rộng tại các thị trường chủ lực, BSC giữ khuyến nghị MUA đối với cổ phiếu FPT. Giá mục tiêu 136.500 đồng/cổ phiếu tương ứng mức lợi nhuận kỳ vọng 15% trong năm tới.