Một cổ phiếu ngân hàng sáng cửa sinh lời tới 24% nửa cuối năm 2025

Sau hai năm tái cấu trúc, VPBank đang tiến gần chu kỳ tăng trưởng lợi nhuận mới. RongViet dự báo lợi nhuận sau thuế năm 2025 tăng 29%, khuyến nghị mua với tiềm năng sinh lời 24%

Trong bối cảnh thị trường tín dụng hồi phục và triển vọng ngành ngân hàng tích cực hơn nửa cuối năm, cổ phiếu VPB đang thu hút sự quan tâm trở lại nhờ chiến lược kiểm soát rủi ro và tăng trưởng bền vững. Với mục tiêu cải thiện chất lượng tài sản và duy trì đà tăng trưởng tín dụng cao, VPBank có thể mở khóa tiềm năng định giá trong thời gian tới.

Tăng trưởng tín dụng dẫn dắt kết quả kinh doanh

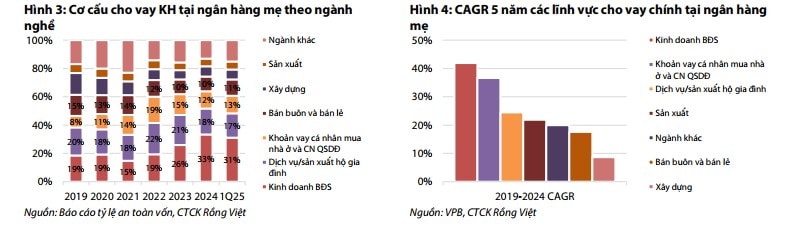

Theo báo cáo từ RongViet Securities, trong quý 1/2025, VPBank ghi nhận lợi nhuận trước thuế hợp nhất tăng 20% so với cùng kỳ, chủ yếu nhờ nền thấp của FE Credit trong năm trước. Ngân hàng mẹ duy trì tăng trưởng tín dụng 5,4% từ đầu năm, tập trung vào các lĩnh vực thương mại, bất động sản và hộ kinh doanh. Dù NIM giảm nhẹ 20 điểm cơ bản do cạnh tranh lãi suất, chi phí tín dụng quý chỉ ở mức 0,5%, phản ánh năng lực kiểm soát rủi ro khá ổn định.

Trong khi đó, FE Credit sau giai đoạn tái cơ cấu ghi nhận lợi nhuận tích cực trở lại với 79 tỷ đồng, tăng mạnh so với khoản lỗ hơn 850 tỷ cùng kỳ năm trước. Quy mô giải ngân và doanh thu cải thiện đáng kể, trong khi tỷ lệ nợ xấu hình thành được kiểm soát dưới 30%, mở ra kỳ vọng tích cực cho năm 2025.

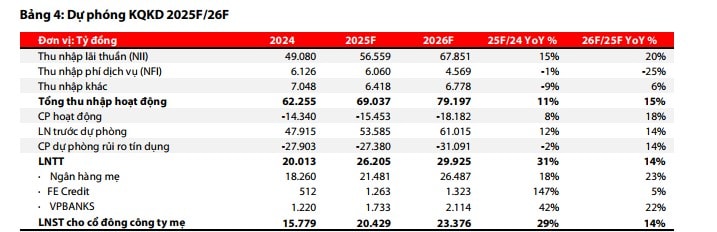

Triển vọng cả năm 2025 và 2026 tiếp tục cho thấy sự khả quan. RongViet dự phóng tăng trưởng tín dụng hợp nhất của VPBank đạt lần lượt 23,6% và 23,7% trong hai năm tới, lợi nhuận sau thuế cổ đông công ty mẹ tăng trưởng tương ứng 29% và 14%. Lợi nhuận từ FE Credit dự báo đạt 1.300 tỷ đồng năm 2025 và 1.400 tỷ đồng năm 2026, với giả định chất lượng tài sản tiếp tục được cải thiện và mô hình cho vay thận trọng hơn.

Chất lượng tài sản là yếu tố quyết định tái định giá

Một điểm then chốt trong luận điểm đầu tư vào VPBank nằm ở việc kiểm soát nợ xấu và giảm chi phí tín dụng. RongViet đánh giá nợ xấu hình thành sẽ đạt đỉnh trong năm 2025, sau đó giảm dần nhờ quá trình phục hồi của thị trường bất động sản và chính sách xử lý nợ xấu được thể chế hóa.

Riêng tại ngân hàng mẹ, chi phí tín dụng ròng dự kiến giảm xuống 2,1% trong năm nay, và tiếp tục xuống mức 1,9% năm sau. Đây là yếu tố có thể cải thiện ROE, tạo tiền đề cho việc nâng định giá cổ phiếu trong trung – dài hạn.

Mặt khác, FE Credit – đơn vị từng là điểm trừ trong bảng cân đối – đang chứng minh năng lực phục hồi sau hai năm tái cơ cấu. Việc chuyển hướng tập trung vào phân khúc khách hàng có thu nhập ổn định, cùng chiến lược kiểm soát rủi ro chặt chẽ, được kỳ vọng sẽ giảm tỷ lệ nợ xấu và củng cố nền tảng lợi nhuận bền vững hơn cho toàn hệ sinh thái VPBank.

Định giá hấp dẫn, khuyến nghị đầu tư

Sử dụng phương pháp thu nhập thặng dư kết hợp với P/B mục tiêu 1,1x, RongViet định giá cổ phiếu VPB ở mức 22.800 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 24% so với giá đóng cửa ngày 3/7/2025. Tỷ suất sinh lời này đã bao gồm yếu tố tăng trưởng kép lợi nhuận bình quân 22% giai đoạn 2025–2028 và khả năng mở rộng định giá nếu chất lượng tài sản được cải thiện như kỳ vọng.

Rủi ro chính đến từ việc tháo gỡ pháp lý cho các dự án bất động sản phía Nam chậm hơn dự kiến, hoặc tín dụng bán lẻ hồi phục chậm hơn dẫn đến NIM thấp hơn kỳ vọng. Tuy nhiên, với nền tảng vững và sự hỗ trợ từ các chính sách vĩ mô, VPB vẫn là lựa chọn hấp dẫn trong nhóm cổ phiếu ngân hàng cho giai đoạn nửa cuối 2025.