Lợi nhuận ngân hàng quý II khởi sắc, ai sẽ là “ngôi sao” mùa báo cáo?

Theo MBS, lợi nhuận quý II/2025 của nhóm ngân hàng niêm yết được dự báo khởi sắc hơn quý trước nhờ tín dụng tăng tốc và biên lãi ròng (NIM) ổn định trở lại.

Sau quý đầu năm đầy biến động, bức tranh lợi nhuận ngành ngân hàng trong quý II/2025 đang dần có màu sắc tích cực hơn. Báo cáo cập nhật của Công ty Chứng khoán MBS công bố ngày 20/6/2025 cho thấy, lợi nhuận sau thuế quý này của các ngân hàng niêm yết được dự báo tăng trung bình 14,7% so với cùng kỳ – cao hơn mức tăng 11% của quý I. Động lực chính đến từ tăng trưởng tín dụng khởi sắc, chi phí vốn ổn định và biên lãi ròng duy trì mức hợp lý sau khi đã thu hẹp mạnh hồi đầu năm.

Tính đến giữa tháng 6, tăng trưởng tín dụng toàn hệ thống đã đạt gần 7%, gần gấp đôi cùng kỳ năm 2024. Đáng chú ý, nhóm ngân hàng thương mại cổ phần đang dẫn đầu về tốc độ mở rộng tín dụng, với những cái tên nổi bật như MSB, EIB, VPBank, SHB và VietinBank. Đà cho vay tăng mạnh tập trung ở nhóm khách hàng doanh nghiệp, nhờ chính sách lãi suất hỗ trợ và môi trường vĩ mô ổn định hơn.

Biên lãi ròng (NIM) trong quý II được dự báo không giảm thêm so với quý I. Dù chưa hồi phục rõ rệt, việc chi phí vốn giảm nhẹ trong bối cảnh huy động tăng ổn định đã giúp các ngân hàng duy trì được chênh lệch lãi. Thực tế, lãi suất đầu vào hiện vẫn ở mức thấp do thanh khoản hệ thống dồi dào, trong khi áp lực cạnh tranh lãi suất chưa trở lại rõ nét.

Tuy nhiên, mặt trái của tăng trưởng tín dụng nhanh là áp lực lên chất lượng tài sản. Nợ xấu và nợ cần chú ý (nhóm 2) vẫn chưa có dấu hiệu cải thiện rõ rệt. Theo MBS, chi phí dự phòng rủi ro trong quý II dự kiến tăng 10% so với cùng kỳ, gây ảnh hưởng nhất định đến biên lợi nhuận của một số ngân hàng. Các tổ chức có tỷ trọng cho vay tiêu dùng hoặc tập trung vào khách hàng cá nhân như VPBank, MSB, OCB và VIB là nhóm cần theo dõi sát.

Dù vậy, triển vọng trung – dài hạn của ngành vẫn có nhiều điểm tích cực. Chính sách mới như Nghị định 69 về nâng room ngoại lên 49% tại các ngân hàng tái cơ cấu bắt buộc (VPB, MBB, HDB) đang tạo kỳ vọng hút vốn đầu tư nước ngoài. Đồng thời, Luật hóa Nghị quyết 42 – nếu được Quốc hội thông qua – sẽ là cú hích lớn cho khả năng xử lý nợ xấu, giúp các ngân hàng giảm chi phí thu hồi tài sản và tăng năng lực làm sạch bảng cân đối.

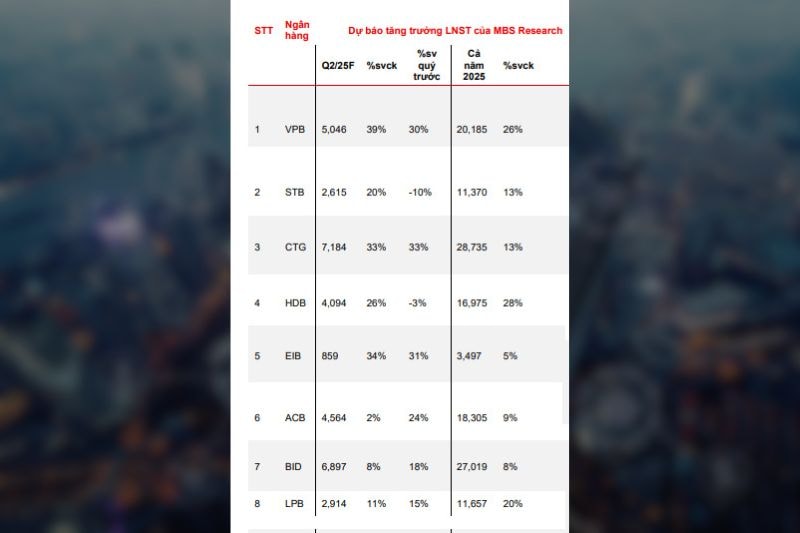

Về triển vọng từng ngân hàng, MBS đặc biệt nhấn mạnh sự bứt phá tại nhóm ngân hàng tư nhân. VPBank dẫn đầu với lợi nhuận sau thuế dự báo đạt 5.046 tỷ đồng, tăng tới 39% so với cùng kỳ nhờ tăng trưởng tín dụng doanh nghiệp và hoạt động thu hồi nợ hiệu quả. Tiếp theo là VietinBank (7.184 tỷ đồng, +33%), EIB (859 tỷ, +34%), HDBank (4.094 tỷ, +26%) và STB (2.615 tỷ, +20%). Trong nhóm ngân hàng lớn, Vietcombank được đánh giá ổn định với lợi nhuận dự báo 8.746 tỷ đồng (+8%), trong khi Techcombank có phần thận trọng hơn với mức tăng 3% do chi phí trích lập tăng trở lại.

Bức tranh lợi nhuận tích cực trong quý II, kết hợp với kỳ vọng chính sách hỗ trợ sắp ban hành, đang mở ra cơ hội mới cho nhóm cổ phiếu ngân hàng – vốn đang giao dịch ở mức định giá hấp dẫn sau giai đoạn điều chỉnh mạnh trong quý I. Giới đầu tư đang dõi theo kết quả kinh doanh thực tế của từng ngân hàng để lựa chọn mã có nền tảng tài chính vững, kiểm soát rủi ro tốt và khả năng tăng trưởng ổn định trong nửa cuối năm.