Lợi thế của Cao su Đà Nẵng (DRC) trước các đối thủ từ Trung Quốc và Thái Lan

Nhờ chi phí sản xuất tối ưu và chiến lược mở rộng công suất, lốp Radial của DRC đã vươn lên nâng cao năng lực cạnh tranh ở thị trường quốc tế.

Trong báo cáo phân tích mới đây, Công ty CP Chứng khoán Rồng Việt (VDSC) đã đưa ra khuyến nghị Trung lập đối với cổ phiếu của Công ty CP Cao su Đà Nẵng (DRC). Từ vị thế thống lĩnh thị trường nội địa nhờ dòng lốp bias, DRC buộc phải xoay trục sang lốp radial, hướng đến các thị trường nước ngoài lớn như Mỹ và Brazil. Đây vừa là cơ hội, vừa là thách thức lớn, khi cuộc chơi toàn cầu không chỉ cần giá rẻ mà còn đòi hỏi quy mô, công nghệ và thương hiệu.

Lốp radial là “động cơ mới” của DRC

Nhiều năm qua, lốp bias từng là sản phẩm trụ cột tăng trưởng của DRC đã suy giảm nghiêm trọng do sức ép từ hàng nhập khẩu Trung Quốc giá rẻ và sự thay đổi thị hiếu trong nước. Trước đó, năm 2016, doanh số lốp bias chiếm phần lớn tổng sản lượng. Đến 2024, mức tiêu thụ lốp này chỉ còn một nửa. Trước tình hình đó, DRC đã chọn chiến lược táo bạo khi dồn lực cho lốp radial.

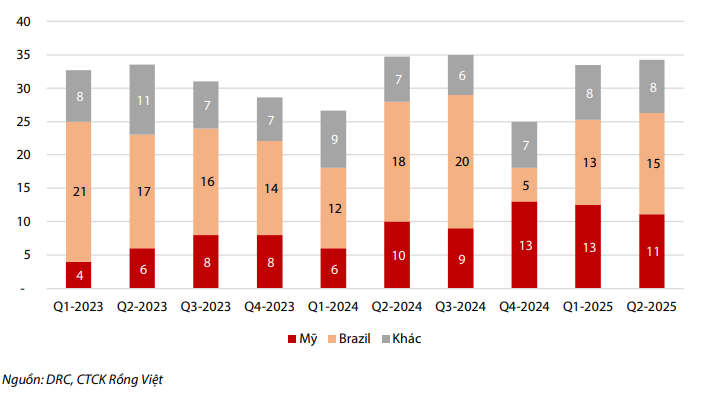

Theo báo cáo phân tích của VDSC, DRC đã nâng công suất nhà máy lốp radial lên khoảng 1,2 triệu lốp/năm. Công ty kỳ vọng mở rộng thị phần ở Mỹ từ 1,3% năm 2024 lên 2,1% vào năm 2029, đồng thời giữ ổn định 7,5% tại thị trường Brazil. Việc Mỹ áp thuế chống bán phá giá với lốp Thái Lan từ quý II/2025 mở ra “cửa sổ cơ hội” cho DRC, nhờ hưởng lợi từ mức thuế quan thấp hơn so với các đối thủ khu vực.

Ngoài ra, mảng lốp ô tô radial (PCR) mới chỉ tham gia từ 2023 cũng ghi nhận bước ngoặt khi đạt hòa vốn lợi nhuận gộp trong quý II/2025. Với doanh số dự kiến tăng trưởng bình quân 30,7%/năm giai đoạn 2025–2029, PCR có thể trở thành “Advenza thứ hai”, lặp lại thành công mà Casumina từng đạt được. Biên lợi nhuận gộp của mảng này được kỳ vọng sẽ cải thiện từ mức 0% hiện tại lên 12,5% vào năm 2029.

Bài toán lợi nhuận hồi phục nhưng khó đột phá

Doanh thu của DRC được dự báo tăng trưởng đều đặn từ 5.361 tỷ đồng năm 2025 lên 7.165 tỷ đồng năm 2029 (CAGR 7,6%). Năm 2025, lợi nhuận sau thuế công ty mẹ dự kiến chỉ đạt 140 tỷ đồng, giảm tới 42,9% so với năm trước. Biên lợi nhuận ròng rơi xuống đáy 2,6%, thấp hơn đáng kể so với mức 5–7% giai đoạn 2020–2024 và cũng thấp hơn trung bình ngành khoảng 8%.

Nguyên nhân chính nằm ở chi phí nguyên liệu và vận chuyển. Cao su tự nhiên chiếm gần 40% giá vốn được dự báo tăng bình quân 3,1%/năm, lên 50,6 triệu đồng/tấn vào 2029. Cao su tổng hợp thậm chí tăng nhanh hơn, 4,6%/năm, đạt 65,8 triệu đồng/tấn. Thêm vào đó, các chi phí hóa chất (lưu huỳnh, silica) và thép sợi đều neo cao, cộng hưởng với biến động tỷ giá USD/VND (tăng 2–3%/năm) khiến áp lực lên biên lợi nhuận ngày càng lớn.

Mặt khác, để mở rộng thị phần, DRC buộc phải mạnh tay chiết khấu cho đại lý trong nước và chấp nhận chi phí vận chuyển, quảng cáo cao khi thâm nhập Mỹ, Brazil. VDSC dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ tăng từ 9% năm 2025 lên 9,5% vào 2029, cao hơn mức trung bình ngành 7–8%.

Dù vậy, triển vọng dài hạn vẫn có điểm sáng. Lợi nhuận sau thuế dự kiến hồi phục dần, đạt 376 tỷ đồng năm 2029, tương ứng CAGR 9%/năm giai đoạn 2025–2029. Biên ròng cũng cải thiện lên 5% – vẫn thấp hơn ngành, nhưng cao hơn mức đáy hiện tại.

Một điểm tích cực cho cổ đông là chính sách cổ tức tiền mặt ổn định. DRC dự kiến duy trì mức chi trả 60% lợi nhuận sau thuế, tương ứng 500–1.300 đồng/cp mỗi năm trong giai đoạn 2025–2029. Tỷ suất cổ tức dự kiến 4–7,5%/năm, cao hơn lãi suất tiền gửi ngân hàng.

Về định giá, VDSC sử dụng phương pháp chiết khấu dòng tiền (DCF) với WACC 10,4%, cho giá trị hợp lý 17.200 đồng/cp trong 12 tháng tới. So với mức giá thị trường 16.650 đồng ngày 22/9/2025, cổ phiếu DRC được khuyến nghị TRUNG LẬP. Nhà đầu tư theo đó nên quan sát thay vì mua tích lũy ngay thời điểm hiện tại.

Điểm nhấn có thể tạo đột biến cho cổ phiếu chính là khả năng mở rộng sản lượng lốp radial (TBR, PCR) nhanh hơn kỳ vọng hoặc sự kiện Vinachem thoái vốn. Hiện Vinachem nắm giữ 50,5% vốn DRC; nếu quá trình thoái vốn diễn ra và có sự tham gia của một đối tác chiến lược quốc tế, DRC có thể được tiếp thêm sức mạnh về công nghệ, quy mô và mạng lưới bán hàng.

Ở chiều ngược lại, rủi ro lớn nhất là giá nguyên vật liệu tăng nhưng không chuyển được sang giá bán, đặc biệt trong trường hợp các đối thủ Trung Quốc hoặc Thái Lan được Mỹ, Brazil nới lỏng thuế quan.