Lợi nhuận dự kiến tăng 40%, cổ phiếu một nhà băng tư nhân lọt mắt xanh công ty chứng khoán

ACBS công bố báo cáo cập nhật, giữ nguyên khuyến nghị “KHẢ QUAN” đối với cổ phiếu VPB.

Công ty Chứng khoán ACB (ACBS) vừa công bố báo cáo cập nhật, giữ nguyên khuyến nghị “KHẢ QUAN” đối với cổ phiếu VPB của Ngân hàng Thương mại CP Việt Nam Thịnh Vượng(VPBank), với giá mục tiêu 1 năm là 37.000 đồng/cp, tương ứng mức tăng gần 17% so với thị giá hiện tại.

Lợi nhuận bứt phá, chất lượng tài sản dần ổn định

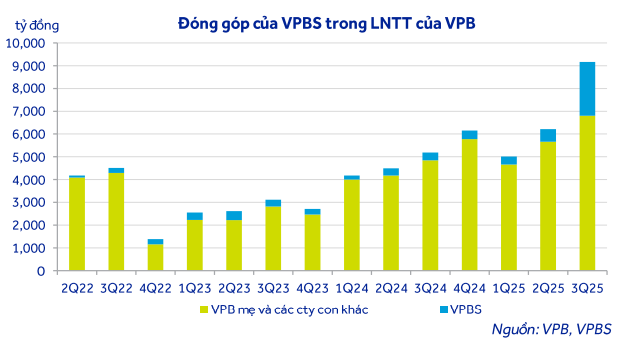

Báo cáo của ACBS cho biết, quý 3/2025, VPBank ghi nhận lợi nhuận trước thuế 9.166 tỷ đồng, tăng 76,7% so với cùng kỳ, nhờ tăng trưởng tín dụng 47,5% và đóng góp lớn từ mảng chứng khoán VPBS. Tổng thu nhập hoạt động tăng 39,3% và lợi nhuận thuần ngoài lãi tăng tới 28,5%, chủ yếu đến từ hoạt động cho vay mua nhà, bất động sản, sản xuất – thương mại, khách hàng cá nhân và tài chính tiêu dùng.

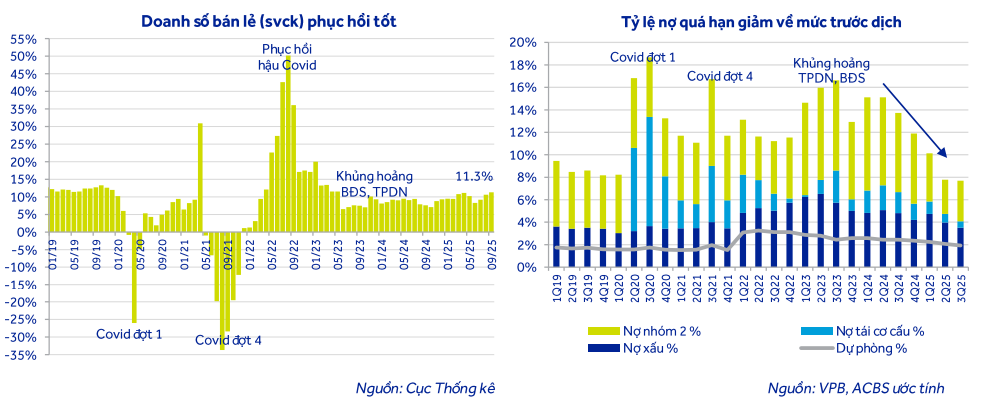

ACBS đánh giá, chất lượng tài sản của VPBank đang dần ổn định sau giai đoạn khó khăn 2020–2023. Tỷ lệ nợ xấu giảm về mức 1,6%, quay lại tương đương thời kỳ trước Covid-19; tỷ lệ bao phủ nợ xấu đạt 55%, trong khi tỷ lệ nợ nhóm 2 giảm còn 2,5%. Tỷ lệ nợ quá hạn toàn hệ thống ngân hàng và tại VPB đều hạ về vùng 16–18%, cho thấy rủi ro đã được kiểm soát.

Bên cạnh đó, chi phí dự phòng tín dụng tăng chậm lại (+6,8% so với cùng kỳ) nhờ quy mô nợ tái cơ cấu giảm mạnh. Tỷ lệ chi phí/thu nhập (CIR) của ngân hàng được duy trì ở mức tốt, 22%, thấp hơn trung bình ngành.

ACBS dự phóng lợi nhuận trước thuế hợp nhất của VPBank năm 2025 đạt 28.003 tỷ đồng, tăng 40% so với cùng kỳ, và năm 2026 đạt 37.020 tỷ đồng (+32,2%). Dự kiến EPS 2025 là 1.724 đồng/cp, ROE 18,1%, CAR 14,3%, và tỷ suất cổ tức tiền mặt 1,6%.Dự báo lợi nhuận 2025 tăng 40%, 2026 tiếp tục duy trì 32%

Ngân hàng vẫn duy trì biên lãi ròng (NIM) ổn định quanh 5,7%, nhờ lãi suất huy động thấp và chi phí vốn được tối ưu. Tỷ lệ CASA dù còn thấp (14,3%) nhưng đang có xu hướng cải thiện nhờ mở rộng mảng khách hàng cá nhân.

IPO trở thành động lực tăng giá mạnh cho cổ phiếu VPB

Điểm nhấn lớn nhất trong ngắn hạn là kế hoạch IPO công ty con VPBS, doanh nghiệp chứng khoán 100% vốn thuộc VPBank, sau khi mua lại hoàn toàn năm 2022. VPBS đặt mục tiêu trở thành nền tảng tài chính công nghệ AI, tham gia sâu vào thị trường giao dịch tài sản số.

Theo ACBS, VPBS sẽ chào bán 375 triệu cổ phiếu (tương đương 20% vốn) trong khoảng 10–31/10/2025, giá chào bán 33.900 đồng/cp, định giá P/E trước phát hành 21,8x và P/B 2,5x. Sau IPO, giá trị định giá của VPB tăng thêm khoảng 3.854 đồng/cp, nâng giá mục tiêu cổ phiếu VPB lên 37.000 đồng/cp.

Lợi nhuận của VPBS cũng đang bứt phá khi lợi nhuận trước thuế quý 3/2025 tăng đột biến lên 2.360 tỷ đồng, gấp 5,9 lần so với cùng kỳ, nhờ thị trường chứng khoán sôi động và mảng môi giới – tự doanh khởi sắc.

Định giá hấp dẫn so với nhóm ngân hàng tư nhân

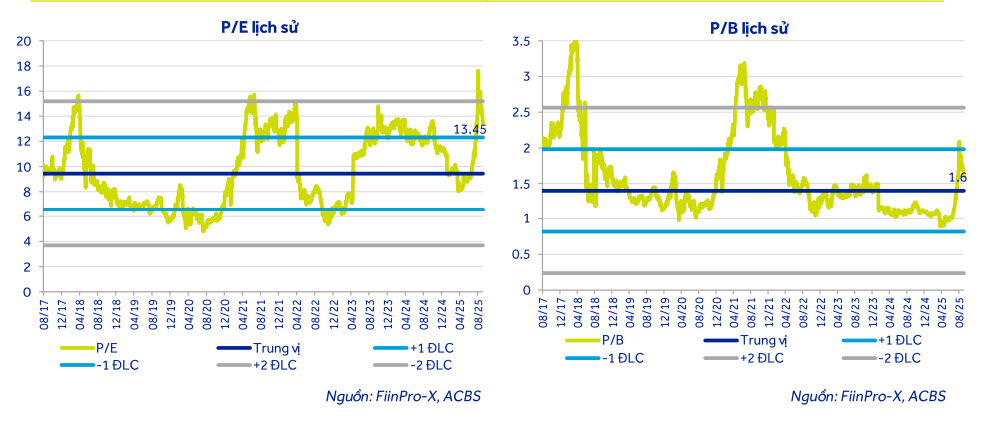

So với các ngân hàng tư nhân quy mô tương đương (MBB, TCB, ACB, STB, HDB, VIB), VPBank đang giao dịch ở mức P/E 8,6x và P/B 1,3x, thấp hơn trung vị ngành (P/E 9,7x, P/B 1,4x). Điều này cho thấy dư địa tăng giá của VPB vẫn còn, đặc biệt khi kết quả kinh doanh 2025–2026 được hiện thực hóa và IPO VPBS hoàn tất.

ACBS nhận định, triển vọng tăng trưởng mạnh cùng khả năng tái định giá sau IPO sẽ giúp VPBank duy trì vị thế dẫn đầu trong nhóm ngân hàng tư nhân, đồng thời mở rộng hệ sinh thái tài chính – chứng khoán – tiêu dùng khép kín, tạo nền tảng cho giai đoạn tăng trưởng mới.