Làm thứ quan trọng cho xe VinFast, doanh nghiệp 50 năm tuổi chật vật vì giá vốn tăng cao

Dù đang sản xuất bộ phận thiết yếu cho xe VinFast, một doanh nghiệp hơn 50 năm tuổi vẫn chật vật vì chi phí leo thang, lợi nhuận lao dốc sau nửa đầu năm.

Công ty CP Cao su Đà Nẵng (HOSE: DRC) vừa khép lại quý II/2025 với kết quả kinh doanh không mấy khả quan, nguyên nhân đến từ chi phí nguyên vật liệu leo thang kéo theo biên lợi nhuận bị bào mòn đáng kể.

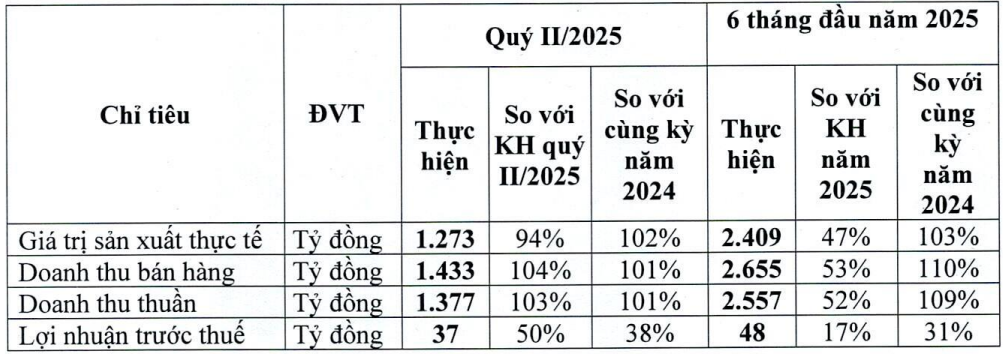

Cụ thể, trong quý II/2025, DRC ghi nhận doanh thu thuần đạt 1.377 tỷ đồng, nhỉnh hơn so với cùng kỳ năm 2024. Tuy nhiên, giá vốn hàng bán tăng vọt 12% lên 1.222 tỷ đồng đã kéo theo lợi nhuận gộp giảm mạnh còn 154 tỷ đồng, tương ứng mức sụt giảm 43%.

Chi phí tài chính trong kỳ cũng tăng gần 50%, đạt 19 tỷ đồng, trong khi doanh thu tài chính chỉ nhích nhẹ. Dù công ty đã nỗ lực tiết giảm chi phí bán hàng và kiểm soát chi phí quản lý, lợi nhuận sau thuế chỉ còn vỏn vẹn 32 tỷ đồng, thấp hơn nhiều so với mức 77 tỷ đồng cùng kỳ. DRC lý giải kết quả kém tích cực này chủ yếu do giá nguyên vật liệu tăng cao trong thời gian qua.

Diễn biến sụt giảm lợi nhuận không chỉ xảy ra trong quý II. Trước đó, quý I/2025 của DRC cũng ghi nhận kết quả yếu với doanh thu thuần 1.179 tỷ đồng (giảm 18% so với cùng kỳ), trong khi lợi nhuận sau thuế chỉ đạt 9,47 tỷ đồng, giảm đến 81% so với quý I/2024.

Tính chung 6 tháng đầu năm, Cao su Đà Nẵng đạt tổng doanh thu thuần 2.655 tỷ đồng, tăng gần 10% so với nửa đầu năm 2024. Tuy nhiên, lợi nhuận sau thuế chỉ đạt 41 tỷ đồng, tương đương 33% kết quả cùng kỳ năm ngoái. Như vậy, công ty mới hoàn thành khoảng 54% kế hoạch doanh thu và chỉ đạt 17% kế hoạch lợi nhuận cả năm.

Năm 2025, DRC đặt mục tiêu doanh thu thuần đạt 4.880 tỷ đồng, tăng 4% so với thực hiện năm 2024. Tuy nhiên, kế hoạch lợi nhuận trước thuế lại điều chỉnh giảm nhẹ 1,4% còn 285 tỷ đồng, phản ánh sự thận trọng của ban lãnh đạo trong bối cảnh chi phí sản xuất chưa có dấu hiệu hạ nhiệt.

Tại thời điểm cuối quý II, tổng tài sản của DRC đạt 4.357 tỷ đồng, trong đó nợ phải trả là 2.495 tỷ đồng. Riêng dư nợ vay ngân hàng ở mức 1.080 tỷ đồng, tăng 120 tỷ đồng so với đầu năm.

Để tăng cường nội lực tài chính, DRC dự kiến chốt danh sách cổ đông vào ngày 24/7 tới để thực hiện quyền nhận cổ phiếu thưởng theo tỷ lệ 100:30. Tức cổ đông sở hữu 100 cổ phiếu sẽ được nhận thêm 30 cổ phiếu mới. Sau đợt phát hành, vốn điều lệ của công ty sẽ tăng từ 1.188 tỷ đồng lên 1.544 tỷ đồng.

Với tỷ lệ sở hữu 50,51% vốn điều lệ, Tập đoàn Hóa chất Việt Nam (Vinachem) – cổ đông lớn nhất của DRC – sẽ nhận thêm khoảng 18 triệu cổ phiếu thưởng. Trước đó, công ty cũng đã hoàn tất hai đợt chi trả cổ tức tiền mặt cho năm 2024 với tổng tỷ lệ 11%.

Kỳ vọng mới từ thị trường xe điện và chiến lược nội địa hóa

Tại Đại hội đồng cổ đông thường niên 2025, Tổng Giám đốc Lê Hoàng Khánh Nhựt cho biết, các dòng sản phẩm lốp xe tải nhẹ (LTR) và lốp xe du lịch (PCR) của DRC tiếp tục được thị trường đón nhận tích cực. Đáng chú ý, DRC đang đặt trọng tâm phát triển thương hiệu riêng – DriveForce – đồng thời đẩy mạnh tiêu thụ tại thị trường nội địa nhằm giảm phụ thuộc vào xuất khẩu.

Một trong những điểm sáng hiếm hoi trong bức tranh kinh doanh năm 2025 của DRC chính là định hướng chuyển dịch sang phân khúc lốp xe điện. Ông Nhựt cho biết công ty đang nghiên cứu, sản xuất các dòng lốp chuyên dụng cho xe điện, hợp tác với hãng VinFast. Hiện DRC đã bước đầu đáp ứng các yêu cầu kỹ thuật và đang thử nghiệm sản phẩm cho các mẫu VF8 và VF9. Đặc biệt, ngay trong tháng 6, dòng lốp xe điện của công ty đã được đưa vào kinh doanh thương mại.

“Xu hướng chuyển dịch sang xe điện là tất yếu. DRC sẽ đẩy mạnh phát triển dòng lốp chuyên dụng này song song với việc mở rộng hợp tác chiến lược với VinFast”, ông Nhựt khẳng định.