Lãi gấp 12 lần năm trước, cổ phiếu Điện lực Dầu khí Nhơn Trạch 2 (NT2) còn cho điểm mua vào?

Điện lực Dầu khí Nhơn Trạch 2 bước vào chu kỳ phục hồi mạnh khi lợi nhuận quý IV/2025 tăng gấp nhiều lần cùng kỳ.

Sau giai đoạn trầm lắng kéo dài khi lợi nhuận năm 2024 chạm đáy 10 năm, Công ty CP Điện lực Dầu khí Nhơn Trạch 2 (NT2) kết thúc năm 2025 với sự xoay chuyển mạnh mẽ về kết quả kinh doanh.

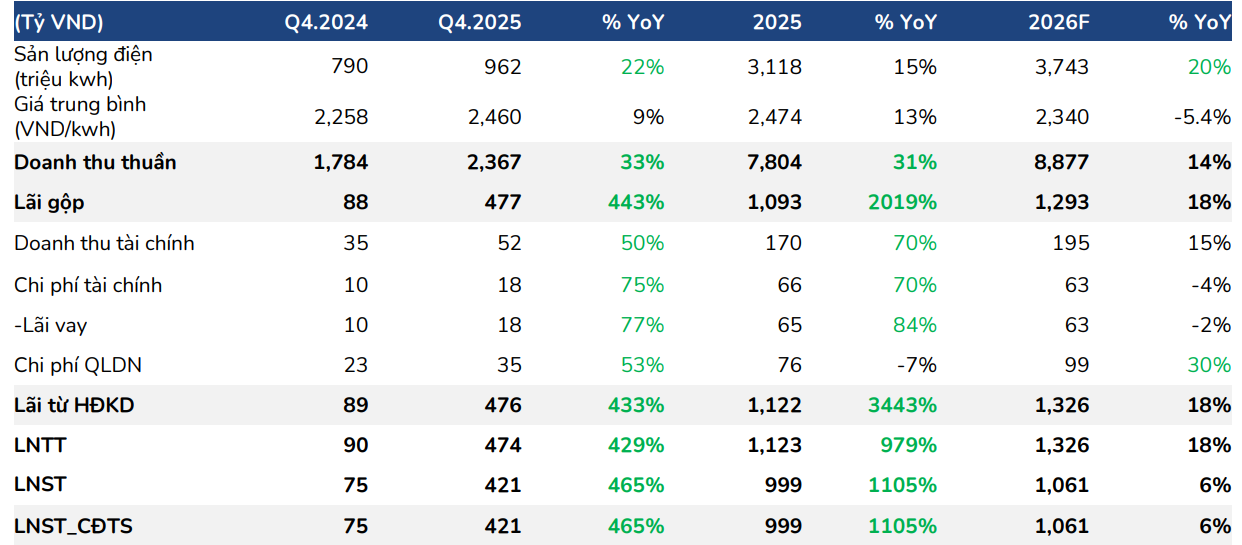

Trong báo cáo mới cập nhật, Công ty Chứng khoán BIDV (BSC) cho biết riêng quý IV/2025, doanh thu thuần đạt 2.367 tỷ đồng, tăng 33% so với cùng kỳ và 23% so với quý trước. Đáng chú ý hơn, lợi nhuận sau thuế cổ đông công ty mẹ đạt 421 tỷ đồng, tăng tới 465% YoY, trở thành mức tăng hiếm thấy trong nhóm doanh nghiệp phát điện.

Động lực chính đến từ việc sản lượng điện hợp đồng được huy động tối đa, cùng với sự sụt giảm mạnh chi phí khấu hao khi nhà máy đã bước qua giai đoạn khấu hao cao điểm.

Tính chung cả năm 2025, NT2 ghi nhận doanh thu 7.804 tỷ đồng, tăng 31%, trong khi LNST đạt gần 1.000 tỷ đồng, gấp hơn 12 lần năm 2024. Kết quả này giúp doanh nghiệp vượt 37% dự phóng lợi nhuận trước đó của BSC, buộc đơn vị phân tích phải điều chỉnh tăng mạnh triển vọng giai đoạn tới.

Bước sang 2026–2027, BSC kỳ vọng sản lượng điện phát năm 2026 đạt khoảng 3,74 tỷ kWh, tăng 20% so với 2025, nhờ ba yếu tố then chốt: (1) ưu tiên huy động nhiệt điện khí nội địa theo định hướng Nghị quyết 70; (2) nguồn cung khí được đảm bảo khi PV GAS đưa mỏ Sư Tử Trắng 2B vào khai thác; và (3) xác suất El Niño gia tăng từ giữa năm 2026, làm giảm sản lượng thủy điện và tạo lợi thế cho nhiệt điện khí.

Đặc biệt, chi phí khấu hao của NT2 dự kiến giảm mạnh, từ khoảng 550 tỷ đồng/năm xuống chỉ còn ~65–70 tỷ đồng, qua đó giúp biên lợi nhuận gộp duy trì ở mức cao quanh 14–15% trong giai đoạn 2026–2027. Theo dự phóng, doanh thu năm 2026 của NT2 đạt 8.877 tỷ đồng (+14%), còn LNST đạt 1.061 tỷ đồng (+6%); năm 2027 tiếp tục tăng nhẹ lên 1.090 tỷ đồng.

Ở góc độ định giá, BSC đánh giá NT2 vẫn đang hấp dẫn nhà đầu tư. Tại mức giá quanh 26.050 đồng/cp, cổ phiếu đang giao dịch với EV/EBITDA forward 2026 khoảng 4,9 lần, thấp hơn 23% so với mức trung bình lịch sử 2020–2025. BSC sử dụng kết hợp hai phương pháp FCFF và EV/EBITDA, đưa ra giá mục tiêu 31.550 đồng/cp, tương ứng upside khoảng 24%.

Đáng chú ý, doanh nghiệp không còn nợ vay dài hạn, tạo dư địa lớn cho việc nâng cổ tức lên mức 1.500 đồng/cp trong các năm tới khi dòng tiền ổn định trở lại.

Theo BSC, NT2 nổi lên như một lựa chọn MUA đáng cân nhắc cho nhà đầu tư trung hạn đang tìm kiếm sự cân bằng giữa tăng trưởng và cổ tức ổn định.