Đây là cổ phiếu một ngân hàng quốc doanh sở hữu định giá vẫn còn hấp dẫn

Định giá hấp dẫn, tăng vốn mạnh, tín dụng kỳ vọng tăng tốc – ba trụ cột khiến cổ phiếu này đáng cân nhắc cho nhà đầu tư trung – dài hạn.

Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (HOSE: BID) khởi đầu năm 2025 với tốc độ tăng trưởng còn khiêm tốn, song triển vọng phục hồi đang dần hé lộ nhờ các động lực từ tín dụng bán lẻ, chất lượng tài sản cải thiện và kế hoạch tăng vốn quy mô lớn.

Theo báo cáo, Công ty TNHH Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (Khác: VCBS) giữ quan điểm tích cực với triển vọng cổ phiếu BID, dựa trên các yếu tố cơ bản được cải thiện và định giá vẫn còn hấp dẫn so với mặt bằng chung ngành ngân hàng.

Lợi nhuận tăng chậm trong quý 1/2025 nhưng triển vọng cả năm vẫn lạc quan

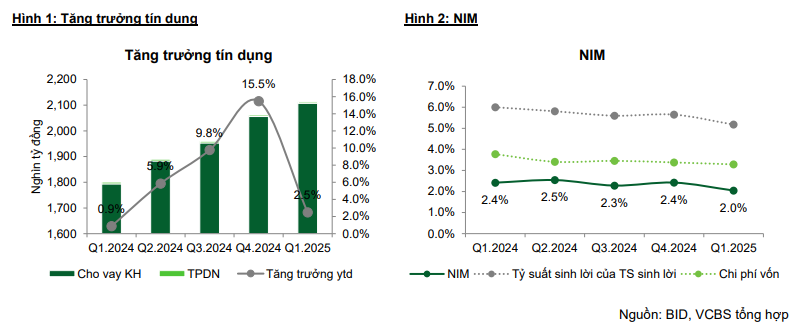

Quý 1/2025, BID ghi nhận tăng trưởng lợi nhuận khiêm tốn, với LNTT đạt 7.413 tỷ đồng, tăng nhẹ 0,3% so với cùng kỳ. Nguyên nhân chủ yếu đến từ tốc độ tăng trưởng tín dụng thấp (2,5% YTD), NIM duy trì ở mức thấp 2% do triển khai nhiều gói tín dụng ưu đãi hỗ trợ khách hàng. Thu nhập ngoài lãi cải thiện tốt với đóng góp lớn từ thu hồi nợ xấu và đầu tư chứng khoán, bù đắp phần nào sự sụt giảm từ dịch vụ và kinh doanh ngoại hối.

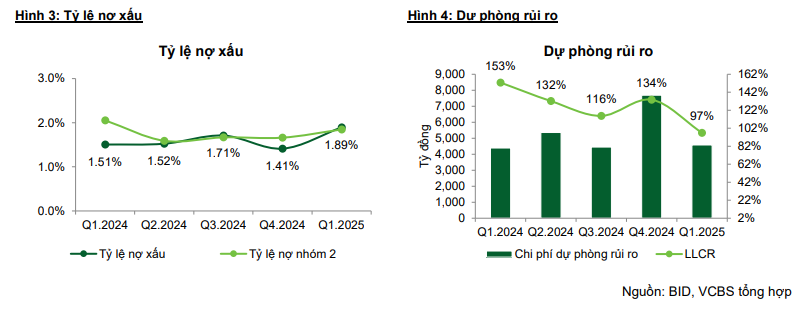

Tỷ lệ nợ xấu trong quý tăng lên 1,89%, đồng thời tỷ lệ bao phủ nợ xấu giảm còn 96,8%. Tuy nhiên, VCBS đánh giá áp lực nợ xấu hiện tại mang tính thời điểm và có thể đảo chiều trong những quý tới khi thị trường phục hồi.

Động lực tăng trưởng tín dụng và chất lượng tài sản kỳ vọng cải thiện từ nửa cuối năm

VCBS dự báo tăng trưởng tín dụng của BID sẽ đạt khoảng 6% trong nửa đầu năm và tăng tốc lên 16% cho cả năm 2025, tương đương mức trung bình ngành. Động lực đến từ nhu cầu vay mua nhà tại phân khúc bán lẻ và sự phục hồi của khối SME trong bối cảnh nền kinh tế ổn định. Mảng doanh nghiệp lớn cũng được kỳ vọng hưởng lợi từ giải ngân đầu tư công, nhất là các ngành hạ tầng và năng lượng – thế mạnh truyền thống của BID.

Mặc dù NIM cả năm dự kiến chỉ đạt khoảng 2,3%, nhưng triển vọng phục hồi trong nửa cuối năm là khả thi khi BID tăng tỷ trọng cho vay bán lẻ và SME với lãi suất cao hơn trung bình. Cùng với đó, việc xử lý nợ xấu hiệu quả nhờ luật hóa Nghị quyết 42 và thu hồi từ các khoản xóa ròng sẽ giúp cải thiện thu nhập và nâng tỷ lệ bao phủ nợ xấu lên khoảng 132% vào cuối năm.

Chiến lược tăng vốn củng cố nền tảng vốn và khả năng mở rộng tín dụng

Trong năm 2025, BID đặt mục tiêu tăng vốn điều lệ thêm 21.656 tỷ đồng lên gần 91.870 tỷ đồng thông qua ba phương án: chia cổ tức bằng cổ phiếu, tăng vốn từ quỹ dự trữ và phát hành riêng lẻ. VCBS nhận định khả năng thực hiện thành công cao, nhất là khi thị giá cổ phiếu đã điều chỉnh về vùng hấp dẫn.

Việc tăng vốn sẽ góp phần nâng hệ số an toàn vốn (CAR) và hỗ trợ BID tiến tới đáp ứng các tiêu chuẩn Basel III. Đồng thời, đây cũng là cơ sở để BID tiếp tục duy trì vị thế dẫn đầu về quy mô tín dụng trong khối ngân hàng quốc doanh.

Khuyến nghị đầu tư

VCBS dự báo LNTT năm 2025 của BID đạt 35.698 tỷ đồng, tăng 13,7% so với năm trước. EPS dự kiến 4.001 đồng/cổ phiếu, BVPS 24.180 đồng/cổ phiếu. Với phương pháp định giá thu nhập và P/B kết hợp, VCBS khuyến nghị mua với giá mục tiêu được xác lập ở mức 44.238 đồng/cổ phiếu.

Trong bối cảnh thị trường đang tái định giá lại nhóm ngân hàng quốc doanh sau giai đoạn điều chỉnh, BID nổi bật với nền tảng vốn vững, định hướng mở rộng tín dụng hiệu quả và kỳ vọng phục hồi chất lượng tài sản. Đây có thể là cơ hội đầu tư hấp dẫn cho nhà đầu tư trung – dài hạn trong năm 2025.