Đã đến lúc định giá lại cổ phiếu của doanh nghiệp ‘hot’ nhất ngành điện?

Giữa làn sóng chuyển động mạnh mẽ của ngành điện và sự thay đổi trong chính sách năng lượng, cổ phiếu của doanh nghiệp này được đánh giá sẽ hưởng lợi rõ rệt.

Quy hoạch điện mở ra chu kỳ tăng trưởng mới

Việt Nam đang bước vào giai đoạn tái cơ cấu toàn diện trong lĩnh vực năng lượng, khi Quy hoạch Điện VIII điều chỉnh đã chính thức đặt ra mục tiêu kép khi vừa đảm bảo an ninh năng lượng quốc gia song song với thúc đẩy tăng trưởng kinh tế bền vững. Mục tiêu tăng trưởng GDP 8% vào năm 2025, tiến tới hai con số trong giai đoạn tiếp theo, đòi hỏi ngành điện phải trở thành “hạ tầng nền” đủ mạnh để dẫn dắt toàn bộ nền kinh tế.

Điểm đáng chú ý nhất trong quy hoạch mới là định hướng phát triển mạnh mẽ năng lượng tái tạo như điện gió, điện mặt trời và các nguồn năng lượng sạch, hướng tới mục tiêu Net Zero 2050. Sự chuyển đổi này không chỉ giúp Việt Nam giảm phụ thuộc vào nhiên liệu hóa thạch mà còn mở ra cánh cửa thu hút dòng vốn quốc tế đang tìm kiếm những thị trường có chiến lược xanh hóa rõ ràng.

Cùng với đó, Nghị quyết 70 được ban hành như một “chất xúc tác” quan trọng khi đặt trọng tâm vào việc xây dựng thị trường điện cạnh tranh, giảm dần vai trò độc quyền của EVN trong khâu thu mua và phân phối. Khi thị trường mở, doanh nghiệp tư nhân sẽ có cơ hội tham gia sâu hơn vào khâu sản xuất – bán buôn – bán lẻ điện, từ đó thúc đẩy hiệu quả vận hành và thu hút đầu tư vào các dự án quy mô lớn.

Chính phủ cũng nhấn mạnh việc kết nối giữa an ninh năng lượng, phát triển bền vững và đổi mới công nghệ, hình thành một bức tranh hoàn toàn mới cho ngành điện Việt Nam trong thập kỷ tới, nơi năng lượng không chỉ là đầu vào sản xuất, mà còn là ngành kinh tế mũi nhọn mang tầm chiến lược.

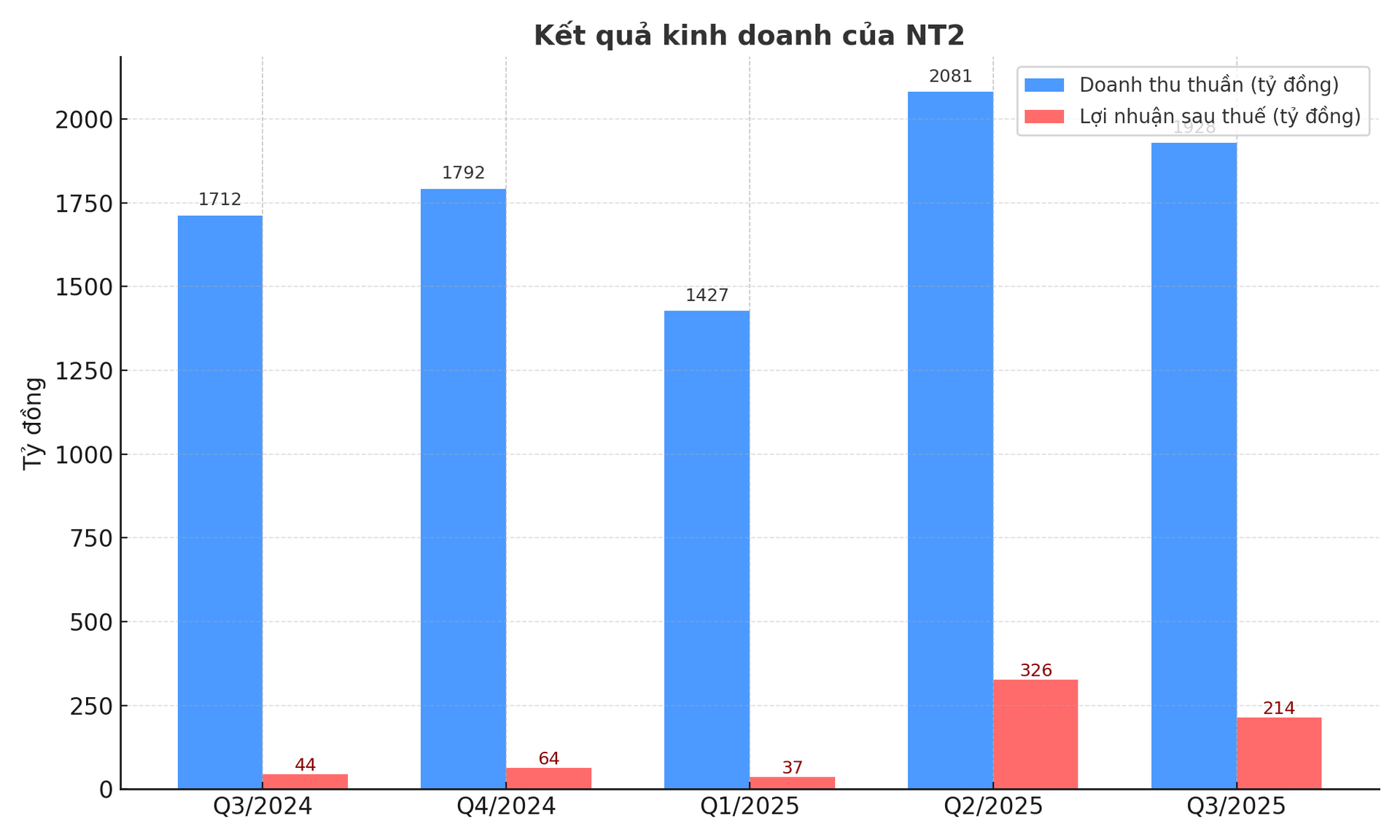

NT2 – điểm sáng nổi bật trong làn sóng phục hồi

Theo Chứng khoán DNSE, trong bối cảnh toàn ngành đang “thay da đổi thịt”, Công ty CP Điện lực Dầu khí Nhơn Trạch (NT2) được đánh giá là một trong những doanh nghiệp hưởng lợi rõ rệt nhất.

Theo dữ liệu từ DNSE, NT2 ghi nhận doanh thu thuần quý III/2025 đạt 1.928 tỷ đồng, tăng 12,62% so với cùng kỳ, trong khi lợi nhuận sau thuế bứt phá 386% lên 214 tỷ đồng, đây là mức cao nhất trong vòng ba năm trở lại đây. Động lực chính đến từ sản lượng điện tăng mạnh nhờ nhu cầu tiêu thụ điện quốc gia phục hồi, trong khi giá khí đầu vào giảm khoảng 7%, giúp biên lợi nhuận được cải thiện đáng kể.

Năm 2025, NT2 dự kiến sản lượng điện đạt khoảng 3,3 tỷ kWh, tăng 20% so với năm trước. Việc được giao sản lượng hợp đồng cao giúp doanh nghiệp duy trì hoạt động ổn định ngay cả khi giá điện thị trường giảm. Đặc biệt, NT2 đang sở hữu hợp đồng bao tiêu khí dài hạn với Tổng công ty Khí Việt Nam (GAS), đây được cho là lợi thế lớn trong bối cảnh các nhà máy điện khác như Phú Mỹ 2.2 và Phú Mỹ 3 sắp hết hạn hợp đồng BOT, có thể đối mặt biến động giá khí.

Ngoài ra, chi phí khấu hao của NT2 giảm tới 72% do phần lớn thiết bị đã được khấu hao hết, giúp biên lợi nhuận gộp mở rộng rõ rệt. Từ đó, DNSE dự báo doanh thu thuần năm 2025 của NT2 đạt 7.186 tỷ đồng, tăng 20,89% so với cùng kỳ, trong khi lợi nhuận trước thuế có thể đạt 922 tỷ đồng, tương ứng mức tăng 786%, một bước nhảy vọt đáng chú ý.

Với triển vọng tăng trưởng bền vững và vị thế ổn định trong chuỗi cung ứng khí – điện, DNSE đưa ra khuyến nghị tích cực đối với cổ phiếu NT2. Theo đó, mức giá mua được đề xuất quanh vùng 22.750 đồng/cổ phiếu, trong khi giá mục tiêu hướng tới là 26.900 đồng/cổ phiếu. DNSE đồng thời khuyến nghị nhà đầu tư nên duy trì kỷ luật giao dịch với ngưỡng cắt lỗ khoảng 20.900 đồng/cổ phiếu. Nếu kịch bản tích cực diễn ra đúng kỳ vọng, mức lợi nhuận tiềm năng có thể đạt khoảng 18%.