Tiêu thụ điện khởi sắc, bức tranh lợi nhuận ngành xuất hiện nhiều điểm nhấn

Quý III/2025 ghi nhận sự trở lại của nhu cầu tiêu thụ điện, kéo theo những chuyển động đáng chú ý trong bức tranh lợi nhuận ngành.

Nhu cầu tiêu thụ điện bật tăng, chính sách tháo gỡ vướng mắc

Báo cáo mới của MBS Research cho thấy tăng trưởng tiêu thụ điện toàn quốc trong quý III/2025 đã có sự cải thiện đáng kể so với mức thấp của quý II, đạt 7,7% so với cùng kỳ trong giai đoạn từ 1/7 đến 20/9.

Đặc biệt, tháng 9 ghi nhận mức tăng gần 13%, hỗ trợ triển vọng huy động các nhà máy trong những tháng cuối năm. Nhờ vậy, tăng trưởng lợi nhuận ròng quý III của các doanh nghiệp điện do MBS theo dõi được dự báo đạt trung bình 17% so với cùng kỳ, trong đó NT2 và GEG nổi bật với mức phục hồi mạnh mẽ từ nền thấp.

Hoạt động huy động các nguồn điện trong quý III cũng cho thấy sự khởi sắc. Thủy điện tăng khoảng 3% so với cùng kỳ, duy trì nền cao nhờ lượng mưa ổn định, với các doanh nghiệp có nhà máy tại Bắc Bộ và Trung Bộ như HDG, REE được hưởng lợi.

Điện than tăng 6% trong bối cảnh nhu cầu hệ thống cải thiện và giá than nhập khẩu giảm tới 25%, kéo chi phí đầu vào xuống và hỗ trợ biên lợi nhuận.

Điện khí tăng 12%, chủ yếu nhờ các nhà máy tại Đông Nam Bộ như Phú Mỹ, Nhơn Trạch được huy động mạnh hơn, trong khi giá khí giảm nhẹ khoảng 4%.

Năng lượng tái tạo cũng tăng 11% nhờ công suất bổ sung, còn nhập khẩu điện - phần lớn từ Lào tăng gấp đôi so với cùng kỳ.

Song song với sự phục hồi nhu cầu, quý III còn chứng kiến nhiều chính sách quan trọng được ban hành, tháo gỡ đáng kể các vướng mắc và tạo cơ sở để doanh nghiệp triển khai dự án mới. Quy hoạch điện VIII điều chỉnh, khung giá phát điện, cơ chế đấu thầu, DPPA hay ưu đãi cho điện mặt trời mái nhà tự sản tự tiêu đều góp phần khơi thông thị trường.

Thực tế, nhiều địa phương đã bắt đầu mở thầu các dự án năng lượng tái tạo, thu hút sự tham gia của doanh nghiệp niêm yết như GEG, REE, HDG. Đáng chú ý, Nghị quyết 70 của Bộ Chính trị ban hành ngày 16/9/2025 một lần nữa khẳng định định hướng chuyển đổi năng lượng sạch, minh bạch hóa cơ chế thị trường và giảm độc quyền.

Lợi nhuận phân hóa trong quý III

MBS Research nhận định, trong quý III, bức tranh lợi nhuận quý III có nhiều điểm nhấn.

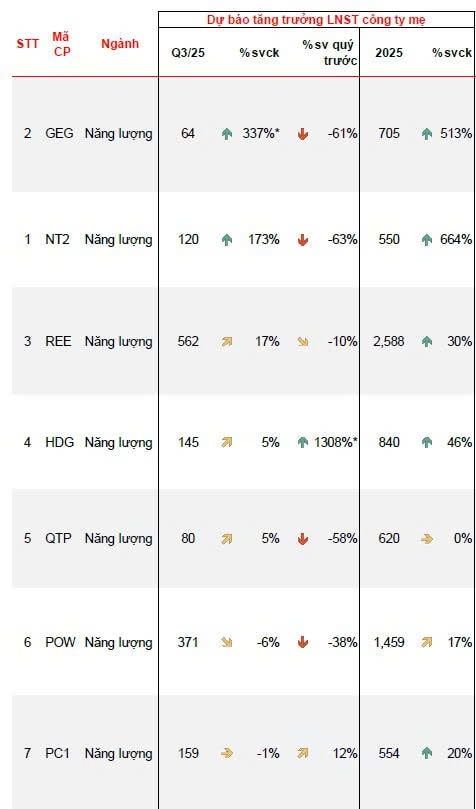

GEG ước đạt lợi nhuận ròng 64 tỷ đồng, đảo chiều so với mức lỗ 27 tỷ đồng cùng kỳ, nhờ giá bán điện gió TPD1 được đàm phán chính thức cao gấp đôi giá tạm năm ngoái, trong khi chi phí tài chính giảm mạnh từ nền cao.

NT2 dự kiến đạt khoảng 120 tỷ đồng lợi nhuận, tăng 173% so với cùng kỳ dù giảm 63% so với quý trước; sản lượng đạt 750 triệu kWh và giá khí neo cao giúp biên lợi nhuận cải thiện.

REE được kỳ vọng ghi nhận 562 tỷ đồng lợi nhuận, tăng 17% so với cùng kỳ, đóng góp chính từ bàn giao dự án Thái Bình Light & Square, mảng cơ điện lạnh và nước.

HDG ước đạt 145 tỷ đồng, tăng 5% so với cùng kỳ, nhưng lợi nhuận chịu ảnh hưởng bởi lỗ tỷ giá từ khoản vay EUR; doanh thu từ Charm Villa giai đoạn 3 chưa kịp ghi nhận trong kỳ.

QTP dự báo đạt 80 tỷ đồng lợi nhuận, tăng nhẹ 5% so với cùng kỳ nhưng giảm mạnh 58% so với quý trước do một tổ máy bước vào kỳ đại tu. Tuy vậy, giá than giảm và Qc giao cao vẫn giúp biên lợi nhuận cải thiện.

POW dự kiến lãi ròng 371 tỷ đồng, giảm 6% so với cùng kỳ và giảm 38% so với quý trước. Sản lượng điện từ Vũng Áng 1 và thủy điện tăng, nhưng lãi tỷ giá thấp hơn nhiều so với cùng kỳ và áp lực chi phí lãi vay khiến kết quả sụt giảm.

PC1 ước đạt lợi nhuận 159 tỷ đồng, đi ngang so với cùng kỳ nhưng tăng 12% so với quý trước. Động lực đến từ mảng xây lắp với dự án cáp điện ra Côn Đảo, cùng với bàn giao bất động sản khu công nghiệp Yên Phong IIA, Yên Lệnh. Tuy nhiên, tác động tỷ giá khiến lợi nhuận không bứt phá mạnh như kỳ vọng.

Nhìn chung, quý III/2025 đánh dấu giai đoạn phục hồi nhu cầu tiêu thụ điện, hỗ trợ kết quả kinh doanh của nhiều doanh nghiệp ngành điện. Cùng với loạt chính sách mới, thị trường kỳ vọng ngành sẽ bước vào chu kỳ tăng trưởng bền vững hơn trong giai đoạn cuối năm và sang 2026.