Cổ phiếu tiêu điểm hôm nay 11/6: BID, CTG, POW

Ba cổ phiếu BID, CTG và POW được các công ty chứng khoán khuyến nghị trong bối cảnh thị trường tiếp tục phân hóa và dòng tiền tìm đến nhóm có nền tảng tài chính vững, tiềm năng phục hồi rõ ràng.

BID: Tăng trưởng tín dụng từ bán lẻ, định giá hấp dẫn sau điều chỉnh

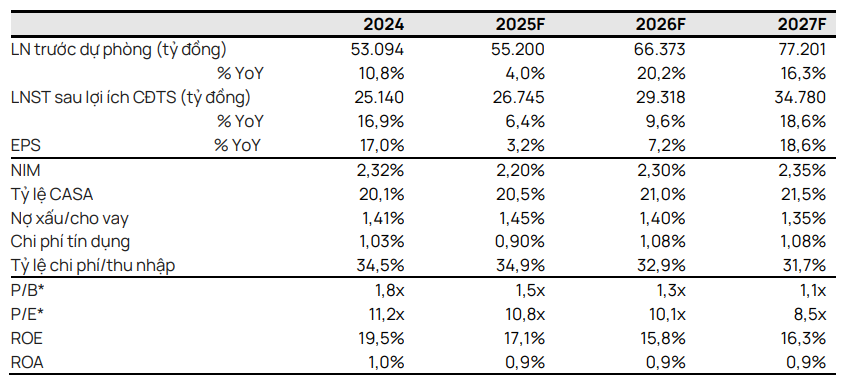

Vietcap đã nâng khuyến nghị cổ phiếu BID từ “Khả quan” lên “MUA”, với giá mục tiêu mới 44.800 đồng/cp, cao hơn 25% so với giá hiện tại, sau khi cổ phiếu này điều chỉnh hơn 7% do ảnh hưởng từ thông tin về thuế quan đối ứng của Mỹ. Dù Vietcap điều chỉnh giảm 5,3% giá mục tiêu so với báo cáo trước, định giá hiện tại được cho là hấp dẫn với P/B trượt 1,67 lần, thấp hơn đáng kể mức trung bình 5 năm là 2,16 lần.

Trong quý I/2025, BID ghi nhận tăng trưởng tín dụng 2,5%, chủ yếu nhờ mảng bán lẻ (+3,4% QoQ), trong khi mảng khách hàng doanh nghiệp lớn giảm nhẹ. Lãi suất cho vay cạnh tranh giúp ngân hàng mở rộng thị phần bán lẻ, dù phải đánh đổi bằng NIM thấp, chỉ còn 2,02% – mức thấp nhất trong nhiều năm. Vietcap kỳ vọng NIM đã chạm đáy và sẽ dần cải thiện từ quý II, tương tự xu hướng tại VCB và CTG. Dự báo LNST 2025 đạt 26.745 tỷ đồng, tăng 6,4%, với ROE đạt 17,1% và EPS dự phóng 3.308 đồng/cp.

Dù kết quả quý I thấp hơn kỳ vọng và tỷ lệ nợ xấu tăng lên 1,89%, Vietcap cho rằng chất lượng tài sản sẽ ổn định trở lại từ quý II nhờ thị trường bất động sản phục hồi và kế hoạch kiểm soát chi phí dự phòng. BID hiện là ngân hàng có quy mô cho vay lớn nhất Việt Nam với tổng tài sản hơn 3,1 triệu tỷ đồng, chiếm khoảng 13,2% thị phần cho vay toàn ngành. Với định hướng phát triển bán lẻ, quy mô mạng lưới rộng và khả năng huy động vốn chi phí thấp, BID được kỳ vọng duy trì đà tăng trưởng ổn định trong trung hạn, dù biên lợi nhuận có thể thấp hơn so với các ngân hàng cổ phần tư nhân.

CTG: Duy trì đà tăng trưởng tín dụng, chi phí dự phòng hạ nhiệt là điểm cộng

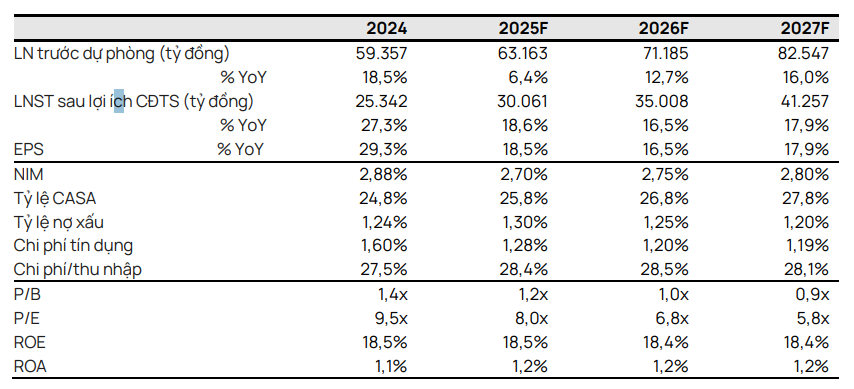

Chứng khoán Vietcap tiếp tục giữ khuyến nghị MUA đối với cổ phiếu CTG và nâng giá mục tiêu thêm 4% lên 52.000 đồng/cp, tương ứng mức tăng kỳ vọng +33% so với giá hiện tại. Sự điều chỉnh này được đưa ra sau khi mô hình định giá được cập nhật đến giữa năm 2026, dù dự báo lợi nhuận giai đoạn 2025–2029 bị điều chỉnh giảm nhẹ do giả định thận trọng hơn về NIM và thu nhập ngoài lãi.

Trong quý I/2025, CTG ghi nhận tăng trưởng tín dụng đạt 4,5%, vượt mức trung bình toàn ngành là 3,9%. Tăng trưởng đến từ cả bán lẻ (+3,5%), doanh nghiệp lớn (+5,9%) và doanh nghiệp FDI (+5,0%). Đặc biệt, tính từ đầu năm đến 13/5, tín dụng tăng 7,2%, cho thấy đà mở rộng tiếp tục mạnh mẽ trong quý II. Mặc dù lợi nhuận quý I chưa vượt kỳ vọng do chi phí dự phòng cao và biên lãi ròng (NIM) giảm còn 2,70%, Vietcap cho rằng đây là mức đáy và sẽ cải thiện dần từ quý II trở đi.

Với dự báo lợi nhuận sau thuế năm 2025 đạt 30.061 tỷ đồng, tăng 18,6% so với năm trước, cùng ROE ở mức cao 18,5%, Vietcap đánh giá CTG là ngân hàng có sức bật lợi nhuận mạnh mẽ nhờ (1) tăng trưởng tín dụng ổn định và (2) chi phí tín dụng giảm dần. Cổ phiếu đang giao dịch ở P/B forward 2025 chỉ 1,20 lần, thấp hơn trung bình ngành, dù có quy mô tài sản và mạng lưới lớn thứ hai trong khối ngân hàng quốc doanh. Với mức định giá còn dư địa, CTG là lựa chọn đáng chú ý cho dòng vốn trung hạn trong nhóm ngân hàng.

POW: Nhơn Trạch 3&4 thúc đẩy triển vọng dài hạn

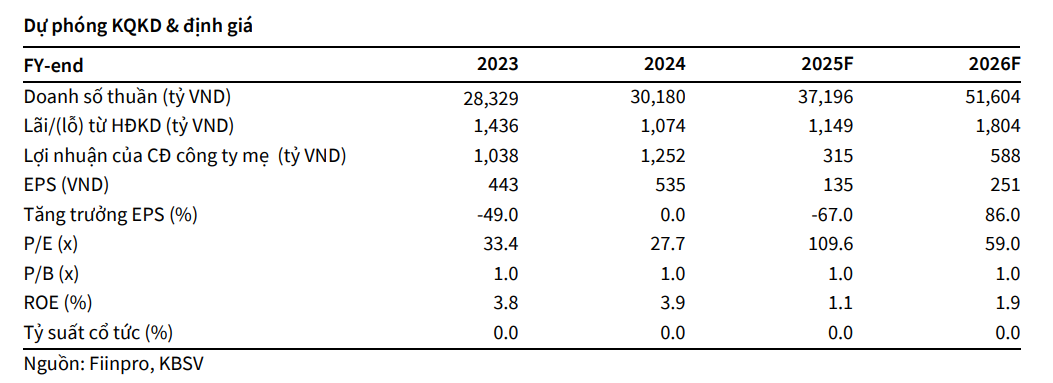

Trong quý I/2025, POW ghi nhận doanh thu thuần 8.150 tỷ đồng (+31% YoY) và lợi nhuận sau thuế công ty mẹ 445 tỷ đồng (+60% YoY), nhờ sự phục hồi mạnh mẽ từ mảng điện khí, đặc biệt là nhà máy Nhơn Trạch 2. Biên lợi nhuận gộp được cải thiện rõ rệt, tăng từ 6,0% lên 10,0%. Sản lượng điện khí tăng 39% YoY, trong khi thủy điện và nhiệt điện than chỉ tăng nhẹ. Đặc biệt, Cà Mau 1&2 tiếp tục đóng vai trò ổn định nhờ nguồn cung khí dồi dào, còn Vũng Áng được huy động tối đa để bù đắp cho thiếu hụt thủy điện do thời tiết.

Dù kết quả quý I tích cực, lợi nhuận sau thuế cả năm 2025 dự kiến giảm 44% so với 2024, xuống 704 tỷ đồng, do chi phí tài chính và quản lý tăng mạnh liên quan đến dự án Nhơn Trạch 3&4. Hai nhà máy điện khí LNG mới này dự kiến chính thức vận hành thương mại trong quý IV/2025, nhưng lỗ lũy kế giai đoạn đầu gần như chắc chắn sẽ ảnh hưởng đến lợi nhuận hợp nhất. Trong kịch bản thận trọng, KBSV dự báo POW có thể lỗ hợp nhất 407 tỷ đồng từ NT3&4 trong năm đầu tiên hoạt động. Tuy nhiên, khung giá điện LNG được phê duyệt tăng 28% so với năm 2024 sẽ tạo điều kiện để nhà máy sớm đạt điểm hòa vốn vào năm 2026.

KBSV giữ khuyến nghị Trung lập với giá mục tiêu 14.800 đồng/cp, tương ứng mức tăng 13% so với thị giá. Mức định giá dựa trên phương pháp kết hợp SOTP và EV/EBITDA cho thấy POW hiện đang giao dịch ở vùng hợp lý (P/E forward 2025 ở mức 109 lần do lợi nhuận sụt giảm tạm thời). Với tổng công suất lắp đặt 4,2 GW (chiếm 10% cả nước), POW vẫn là doanh nghiệp dẫn đầu về điện khí và có vị thế hưởng lợi dài hạn khi chính sách về điện LNG được cụ thể hóa. Tuy vậy, KBSV cũng cảnh báo biên lợi nhuận năm 2025 sẽ suy giảm còn 1,9%, trước khi phục hồi nhẹ trong năm 2026.