Cổ phiếu nhà băng rót mạnh tiền cho Novaland, Trung Nam Group được khuyến nghị mua với tiềm năng tăng 27%

Ngân hàng Thương mại CP Quân đội vừa được Chứng khoán KB Việt Nam đánh giá cao nhờ kết quả kinh doanh 6 tháng đầu năm vượt kỳ vọng, tín dụng tăng trưởng mạnh và chất lượng tài sản cải thiện rõ rệt.

Chứng khoán KB Việt Nam (KBSV) vừa công bố báo cáo cập nhật về Ngân hàng Thương mại CP Quân đội (HoSE: MBB, MB Bank), trong đó đánh giá cao sự phục hồi mạnh mẽ của ngân hàng này trong nửa đầu năm 2025. Kết quả kinh doanh vượt kỳ vọng, tín dụng tăng trưởng đồng đều, chất lượng tài sản cải thiện rõ rệt và định giá vẫn ở mức hấp dẫn là những điểm nhấn giúp KBSV duy trì khuyến nghị MUA cổ phiếu MBB, với giá mục tiêu 33.900 đồng/cp, cao hơn gần 27% so với thị giá ngày 11/9/2025.

Kết quả kinh doanh vượt kỳ vọng, tín dụng tăng trưởng mạnh

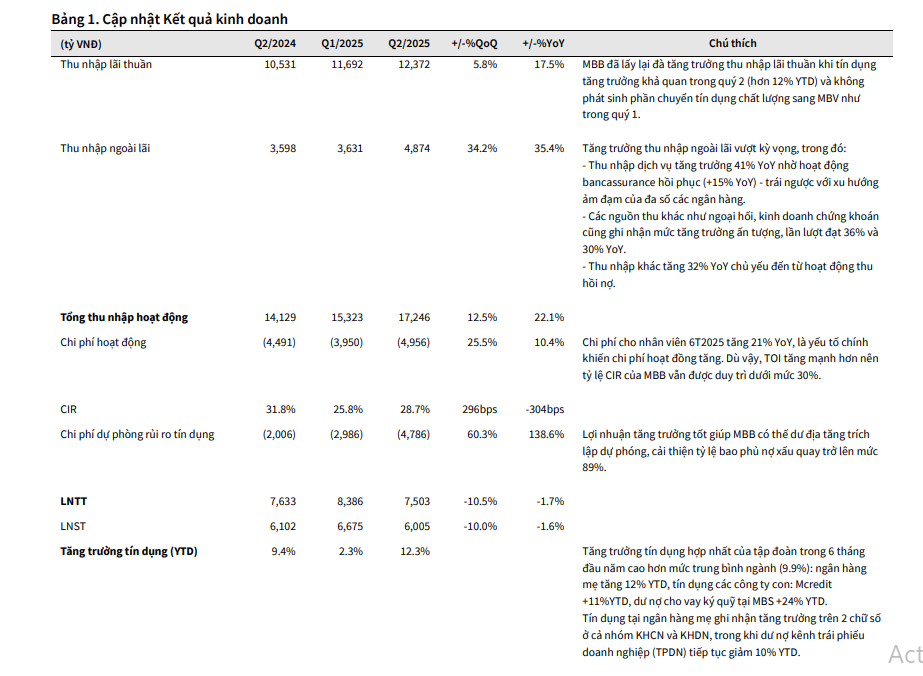

6 tháng đầu năm 2025, MBB ghi nhận tổng thu nhập hoạt động (TOI) tăng 25% so với cùng kỳ, đạt hơn 17.200 tỷ đồng. Thu nhập lãi thuần đạt 12.372 tỷ đồng (+17,5% YoY), nhờ tín dụng tăng trưởng hơn 12% tính từ đầu năm và không còn ảnh hưởng từ việc chuyển giao nợ sang MBV như quý I. Thu nhập ngoài lãi tăng bứt phá 35,4% YoY, đạt 4.874 tỷ đồng, nhờ sự hồi phục của bancassurance (+15% YoY), tăng trưởng dịch vụ 41%, cùng đóng góp từ ngoại hối (+36%) và chứng khoán kinh doanh (+30%). Thu nhập khác cũng tăng 32%, chủ yếu nhờ hoạt động thu hồi nợ.

Lợi nhuận trước thuế 6 tháng đạt 15.889 tỷ đồng, tăng 18,3% YoY, hoàn thành 50% dự phóng cả năm của KBSV. Tỷ lệ CIR duy trì dưới 30% nhờ TOI tăng nhanh hơn chi phí hoạt động, cho thấy hiệu quả quản lý chi phí được giữ vững.

Tín dụng hợp nhất tăng trưởng 12,3% YTD, vượt trung bình ngành (9,9%), với tăng trưởng cân bằng giữa khách hàng cá nhân và doanh nghiệp. Cho vay bất động sản tăng mạnh 33%, công nghiệp chế biến chế tạo tăng 20%, thương mại và xây dựng lần lượt tăng 15% và 13%. Đáng chú ý, tín dụng tại các công ty con cũng khởi sắc: Mcredit tăng 11%, dư nợ cho vay ký quỹ tại MBS tăng tới 24%.

KBSV nhận định MBB có nhiều khả năng hoàn thành mục tiêu tăng trưởng tín dụng 25% trong năm 2025, chưa bao gồm kế hoạch bán nợ cho MBV.

Bộ đệm dự phòng củng cố, khách hàng lớn chuyển biến tích cực

Chất lượng tài sản của MBB cải thiện đáng kể trong quý II/2025. Tỷ lệ nợ xấu (NPL) giảm từ 1,84% xuống 1,6%, trong khi tỷ lệ nợ nhóm 2 cũng giảm về 1,3%. Ngân hàng đã mạnh tay trích lập dự phòng, với chi phí tăng 140% YoY, nâng tỷ lệ bao phủ nợ xấu từ 75% trong quý I lên 89% trong quý II.

Chuyển biến pháp lý ở các khách hàng lớn từng gây áp lực cho MBB cũng đã có nhiều tích cực. Với Novaland, dự án Nova Phan Thiết đã tháo gỡ được vướng mắc lớn nhờ điều chỉnh chủ trương đầu tư và chuyển sang nộp tiền sử dụng đất một lần, dự kiến tái khởi động sớm hơn một quý so với dự báo trước. Aqua City đã hoàn tất phê duyệt quy hoạch chi tiết 1/500, cho phép ký hợp đồng mua bán và thu tiền từ khách hàng. Các dự án thành phần của Nova Hồ Tràm cũng đã có giấy phép mở bán.

Đối với Trung Nam Group, ba dự án điện năng lượng mặt trời đang được Bộ Công Thương rà soát để giữ giá FIT1, triển vọng tích cực hơn. KBSV cho rằng các chuyển biến này giúp cải thiện dòng tiền, giảm rủi ro tín dụng và qua đó nâng cao chất lượng tài sản của MBB.

NIM ổn định, triển vọng lợi nhuận dài hạn tích cực

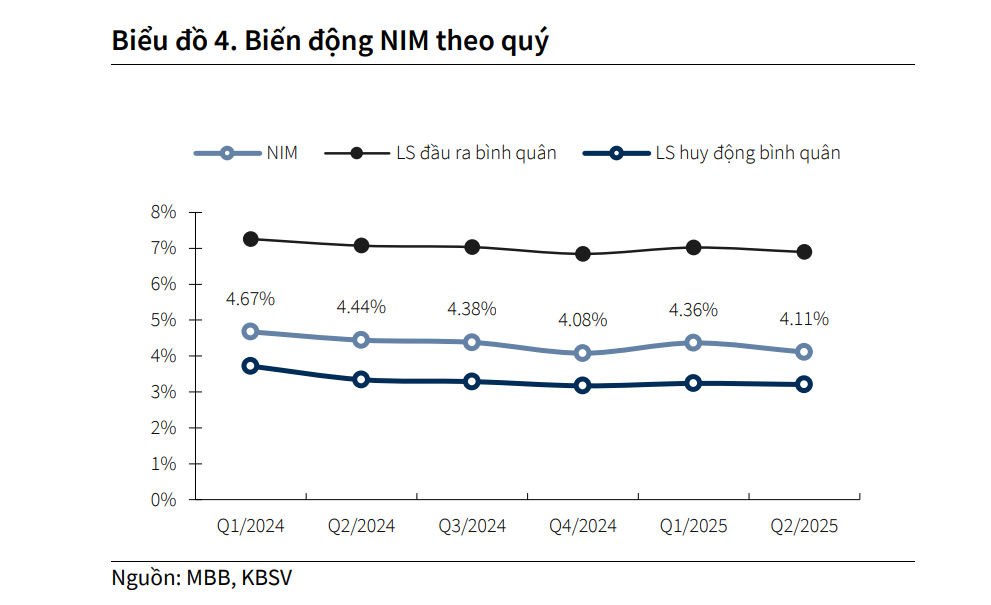

Biên lãi ròng (NIM) quý II đạt 4,11%, giảm nhẹ 5 điểm cơ bản so với quý trước nhưng vẫn tích cực so với xu hướng suy giảm mạnh của ngành. KBSV dự báo NIM 2025 có thể cải thiện lên 4,11–4,15% nhờ: (i) mở rộng danh mục cho vay kỳ hạn dài, (ii) đẩy mạnh mảng bất động sản tiêu dùng, (iii) lợi suất cho vay chững lại, và (iv) chi phí vốn được kiểm soát nhờ CASA và huy động từ khách hàng doanh nghiệp lớn.

Dự báo cả năm 2025, tổng thu nhập hoạt động của MBB đạt 69.744 tỷ đồng (+26%), lợi nhuận trước thuế đạt 35.806 tỷ đồng (+24%), lợi nhuận sau thuế công ty mẹ đạt 28.645 tỷ đồng. Sang năm 2026, lợi nhuận trước thuế dự kiến tăng 31% lên 46.923 tỷ đồng. ROE duy trì trên 22–23%, thuộc nhóm cao nhất trong hệ thống ngân hàng.

Trong kịch bản tích cực, giá cổ phiếu MBB có thể đạt 37.300 đồng/cp nếu NIM cải thiện và tín dụng tăng 25%. Ngược lại, nếu chất lượng tài sản xấu đi, giá mục tiêu có thể lùi về 28.900 đồng/cp.

Dù cổ phiếu đã tăng hơn 40% kể từ khuyến nghị gần nhất, KBSV cho rằng MBB vẫn còn nhiều dư địa tăng giá nhờ nền tảng cơ bản vững chắc, chất lượng tài sản cải thiện và câu chuyện ngắn hạn như khả năng trở thành ngân hàng tham gia giao dịch tài sản số.