MBB quý I/2025: Tăng vốn dài hạn, giảm phụ thuộc NHNN

MBB đang giảm phụ thuộc vào nguồn vốn chính sách và duy trì chất lượng tín dụng ổn định trong quý I/2025. Với chiến lược quản lý rủi ro thanh khoản và danh mục nợ chặt chẽ, MBB có nền tảng để tiếp tục tăng trưởng trong năm 2025.

Theo BCTC quý I/2025 do Ngân hàng TMCP Quân đội (MBB) - MB Bank công bố, cơ cấu nợ của ngân hàng ghi nhận nhiều thay đổi nổi bật so với cuối năm 2024.

Tỷ trọng nợ dài hạn của MBB tăng đáng kể nhờ các khoản phát hành giấy tờ có giá tăng mạnh, phản ánh chiến lược ưu tiên nguồn vốn ổn định. MBB cũng giảm phụ thuộc vào Ngân hàng Nhà nước khi nợ vay từ cơ quan này giảm, cho thấy sự tối ưu hóa nguồn vốn thị trường. Đồng thời, ngân hàng duy trì chất lượng tín dụng ổn định với mức dự phòng rủi ro giảm nhẹ nhưng vẫn đảm bảo tỷ lệ bao phủ, khẳng định khả năng kiểm soát nợ xấu hiệu quả.

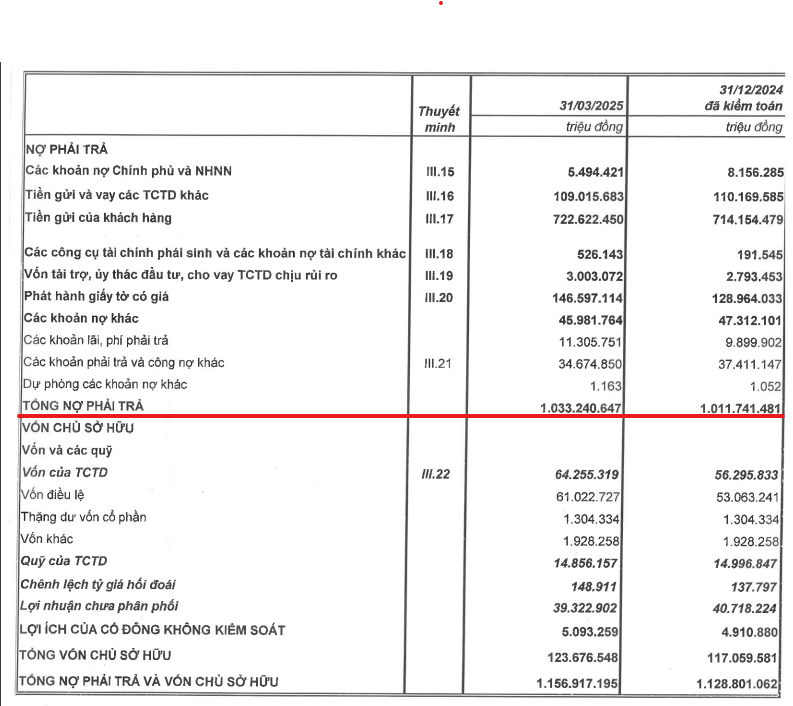

Cụ thể, tổng nợ phải trả của MBB đạt 1.033.240.647 triệu đồng, tăng 2,1% so với con số 1.011.741.481 triệu đồng vào cuối năm 2024. Sự gia tăng này phản ánh chiến lược mở rộng tín dụng và huy động vốn của ngân hàng trong bối cảnh thị trường tài chính Việt Nam tiếp tục phục hồi.

Tổng nợ phải trả của MBB được phân bổ giữa các khoản nợ ngắn hạn và dài hạn, với các khoản tiền gửi của khách hàng chiếm tỷ trọng lớn nhất, đạt 722.622.450 triệu đồng (69,9% tổng nợ phải trả), tăng nhẹ 1,2% so với 714.154.479 triệu đồng cuối năm 2024. Các khoản phát hành giấy tờ có giá, chủ yếu là trái phiếu dài hạn, đạt 146.597.114 triệu đồng, tăng đáng kể 13,7% so với 128.964.033 triệu đồng, cho thấy MBB đang ưu tiên huy động vốn dài hạn để đảm bảo thanh khoản.

Nợ vay từ Chính phủ và Ngân hàng Nhà nước (NHNN) giảm mạnh 32,6%, từ 8.156.285 triệu đồng xuống 5.494.421 triệu đồng, phản ánh sự giảm phụ thuộc vào nguồn vốn chính sách. Trong khi đó, tiền gửi và vay từ các tổ chức tín dụng (TCTD) khác đạt 109.015.683 triệu đồng, giảm nhẹ 1% so với 110.169.585 triệu đồng. Các khoản nợ khác, bao gồm lãi và phí phải trả, đạt 45.981.764 triệu đồng, giảm 2,8% so với cuối năm 2024.

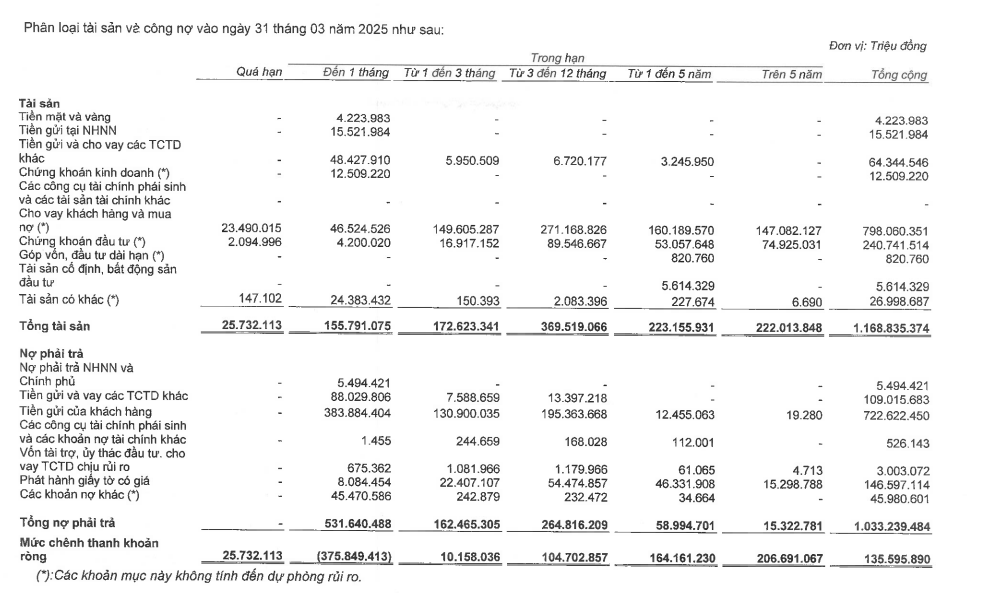

Phân tích theo thời hạn đáo hạn, nợ phải trả trong hạn (dưới 1 năm) chiếm khoảng 531.640.488 triệu đồng, tương đương 51,4% tổng nợ. Các khoản nợ quá hạn và từ 1-5 năm chiếm phần còn lại, cho thấy cơ cấu nợ của MBB cân đối giữa ngắn hạn và dài hạn, phù hợp với chiến lược quản lý thanh khoản.

Tổng dư nợ cho vay khách hàng của MBB đạt 797.536.715 triệu đồng, tăng 2,7% so với 776.097.646 triệu đồng cuối năm 2024. Dự phòng rủi ro tín dụng giảm nhẹ từ 11.608.861 triệu đồng xuống 11.049.738 triệu đồng, tương ứng tỷ lệ dự phòng/dư nợ giảm từ 1,5% xuống 1,4%. Tỷ lệ nợ xấu (NPL) của MBB không được công bố chi tiết trong báo cáo, nhưng dựa trên số liệu dự phòng và dư nợ, có thể thấy rằng ngân hàng duy trì kiểm soát rủi ro tín dụng ở mức ổn định.

Theo thông lệ ngành ngân hàng Việt Nam, nợ xấu thường được chia thành các nhóm: nợ đủ tiêu chuẩn (nhóm 1), nợ cần chú ý (nhóm 2), và các nhóm nợ dưới chuẩn (nhóm 3-5). MBB không công bố chi tiết phân loại nhóm nợ trong báo cáo Quý I/2025, nhưng với mức dự phòng giảm nhẹ, có thể nhận định rằng tỷ lệ nợ nhóm 3-5 (nợ xấu) được kiểm soát tốt, phù hợp với xu hướng chung của các ngân hàng lớn như Vietcombank hay Techcombank, vốn duy trì NPL dưới 2% trong năm 2024 (theo báo cáo ngành ngân hàng của NHNN).

MBB áp dụng các phương pháp đo lường rủi ro thanh khoản thông qua các chỉ số dòng tiền và khả năng huy động vốn. Báo cáo cho thấy mức chênh thanh khoản ròng đạt 135.595.890 triệu đồng, giảm so với con số 162.465.305 triệu đồng vào cuối năm 2024, nhưng vẫn đảm bảo khả năng đáp ứng nhu cầu thanh khoản. Ngân hàng cũng duy trì hệ thống hạn mức và phân quyền dựa trên kết quả đo lường rủi ro, giúp giảm thiểu rủi ro thanh khoản trong các danh mục nợ.

Trong bối cảnh kinh tế Việt Nam năm 2025 được dự báo tăng trưởng khoảng 6,5-7% (theo dự báo của Ngân hàng Thế giới), nhu cầu tín dụng dự kiến tăng, đặc biệt trong các lĩnh vực bất động sản và sản xuất, MBB với chiến lược đa dạng hóa danh mục đầu tư và kiểm soát rủi ro chặt chẽ có thể sẽ tận dụng tốt cơ hội này.