Cổ phiếu ngân hàng của Chủ tịch "soái ca" được khuyến nghị mua với tiềm năng tăng tới 28%

Chứng khoán Rồng Việt vừa duy trì khuyến nghị MUA cổ phiếu Ngân hàng Á Châu với giá mục tiêu 32.600 đồng/cổ phiếu, cao hơn 28% so với thị giá hiện tại

Chứng khoán Rồng Việt (VDSC) vừa công bố báo cáo cập nhật về Ngân hàng Thương mại CP Á Châu (ACB), trong đó duy trì khuyến nghị MUA với giá mục tiêu 32.600 đồng/cổ phiếu, cao hơn 28% so với thị giá ngày 11/9/2025. Dù đang đối diện với một số sức ép ngắn hạn từ biên lãi ròng suy giảm và tăng trưởng tín dụng bán lẻ chậm lại, ACB vẫn được đánh giá có dư địa tái định giá hấp dẫn nhờ chiến lược mở rộng sang phân khúc doanh nghiệp lớn, chất lượng tài sản thuộc nhóm tốt nhất hệ thống và nền tảng ngân hàng số toàn diện.

Lợi nhuận chững lại trong nửa đầu năm, NIM chạm đáy mười năm

Trong sáu tháng đầu năm 2025, ACB ghi nhận lợi nhuận trước thuế 10.690 tỷ đồng, tăng nhẹ 2% so với cùng kỳ năm trước và hoàn thành 46% kế hoạch cả năm. Doanh thu hoạt động đạt 17.207 tỷ đồng, chỉ nhích 2% so với cùng kỳ, trong đó thu nhập lãi thuần giảm 6% xuống còn 13.043 tỷ đồng. Nguyên nhân chủ yếu đến từ việc biên lãi ròng (NIM) thu hẹp 61 điểm cơ bản, xuống mức 3,23%, thấp nhất kể từ năm 2015.

.png)

Cấu trúc tín dụng cũng cho thấy sự thay đổi rõ rệt. Trong khi tín dụng bán lẻ, vốn là trụ cột truyền thống của ACB, chỉ tăng 7,7% so với đầu năm và mảng SME gần như đi ngang, thì nhóm khách hàng doanh nghiệp lớn lại ghi nhận mức tăng trưởng ấn tượng 25%. Đặc biệt, dư nợ cho vay nhóm doanh nghiệp FDI tăng tới 71%, phản ánh chiến lược dịch chuyển rõ rệt của ngân hàng. Tuy nhiên, điều này cũng đồng nghĩa với việc lợi suất bình quân tài sản giảm còn 6,55%, thấp hơn 83 điểm cơ bản so với cùng kỳ 2024.

Ở chiều ngược lại, mảng thu nhập ngoài lãi nổi bật như một điểm sáng. Lãi từ kinh doanh ngoại hối tăng 74% so với cùng kỳ, đạt 1.146 tỷ đồng, trong khi hoạt động đầu tư chứng khoán cũng tăng 46% lên 505 tỷ đồng. Đáng chú ý hơn cả, ngân hàng thu hồi được khoản 400 tỷ đồng đã gửi tại Ngân hàng Xây dựng, góp phần khiến thu nhập khác gấp gần ba lần so với cùng kỳ. Nhờ vậy, ACB vẫn duy trì được đà tăng lợi nhuận, dù kém xa tốc độ bùng nổ của những năm trước.

Chất lượng tài sản tiếp tục là điểm tựa. Tỷ lệ nợ xấu của ACB giảm từ 1,49% cuối năm 2024 xuống 1,26% vào cuối quý II/2025, trong đó nợ xấu từ khách hàng doanh nghiệp chỉ ở mức 0,5%. Tỷ lệ bao phủ nợ xấu đạt 76,3% và ngân hàng đặt mục tiêu nâng lên 80% vào cuối năm, tạo thêm lớp đệm an toàn trong bối cảnh thị trường còn nhiều biến động.

Áp lực ngắn hạn từ NIM và cuộc đua CASA

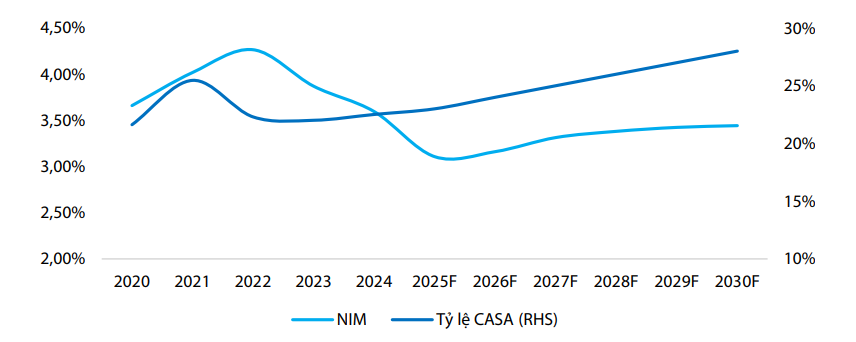

Theo đánh giá của VDSC, năm 2025 là giai đoạn mà ACB phải chấp nhận nhiều sức ép. Biên lãi ròng, từng đạt mức đỉnh 4,3% vào năm 2022, nay đã giảm xuống quanh 3,1–3,2% và khó có thể bật tăng trở lại ngay trong năm nay. Sự dịch chuyển danh mục tín dụng sang khách hàng doanh nghiệp lớn và FDI, dù giúp gia tăng quy mô, lại đồng thời khiến mức sinh lời bình quân giảm.

Cuộc đua CASA cũng chưa mang lại đột phá. Tỷ lệ CASA trong quý II/2025 đạt 21,8% và dự kiến chỉ tăng nhẹ lên 23% vào cuối năm. Dù vẫn thuộc nhóm cao nhất hệ thống, con số này vẫn còn khá xa so với mục tiêu 30% mà ngân hàng đặt ra cho giai đoạn đến 2030. Trong khi đó, tín dụng bán lẻ – vốn từng là lợi thế cạnh tranh nổi bật – lại hồi phục chậm, và nợ xấu cá nhân vẫn cao hơn mức bình quân ngành.

Ngoài ra, những biến động khó lường từ môi trường thương mại quốc tế, đặc biệt là khả năng áp dụng các biện pháp thuế từ Mỹ và một số đối tác lớn, có thể ảnh hưởng đến kế hoạch khai thác nhóm khách hàng xuất nhập khẩu, phân khúc mà ACB đang kỳ vọng để mở rộng doanh thu dịch vụ.

Chiến lược mũi nhọn sẵn sàng cho giai đoạn mới

Điểm tích cực là ACB đã chính thức bước vào chu kỳ chiến lược 2025–2030 với tầm nhìn trở thành một tập đoàn tài chính hiệu quả, dẫn dắt bằng công nghệ và dữ liệu, đồng thời cá nhân hóa giải pháp cho từng khách hàng. Trọng tâm của chiến lược này là ba mũi nhọn.

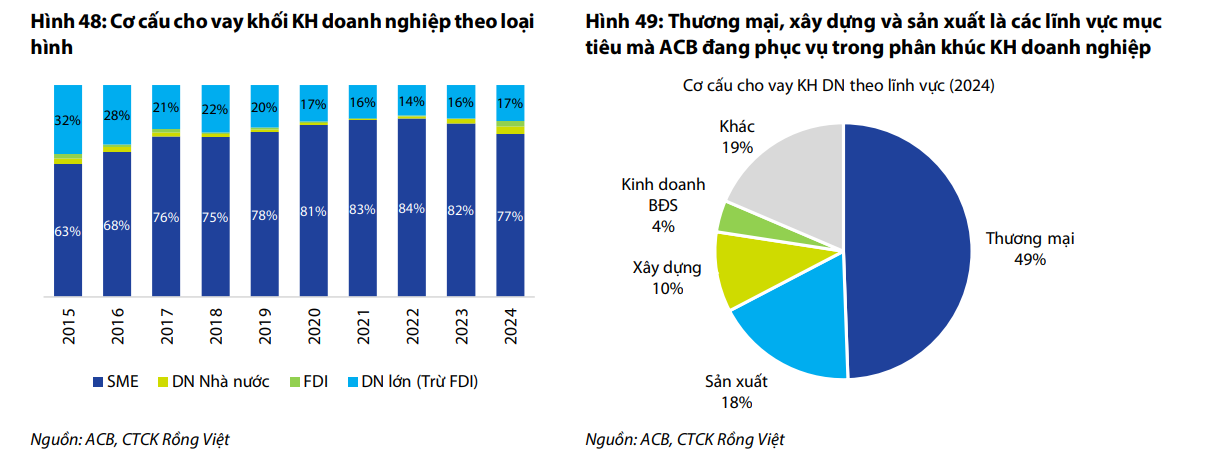

Trước hết, ngân hàng đẩy mạnh khai thác nhóm khách hàng doanh nghiệp lớn và FDI. Năm 2024, dư nợ mảng này tăng 86% lên hơn 50.000 tỷ đồng, chiếm 10% tổng cho vay, và dự kiến sẽ tăng lên 19% vào năm 2030. Mặc dù lãi suất cho vay thấp hơn so với mảng bán lẻ, việc mở rộng sang phân khúc này sẽ giúp ACB gia tăng CASA nhờ dòng tiền thanh toán chuỗi cung ứng, đồng thời mở rộng thu phí dịch vụ từ bảo lãnh, thanh toán quốc tế và tài trợ thương mại.

Song song với đó, ACB đang từng bước hoàn thiện nền tảng ngân hàng số. Hệ sinh thái số gồm ACB ONE cho khách hàng cá nhân, ACB ONE BIZ cho SME, ACB ONE PRO cho doanh nghiệp lớn và ACB ONE CONNECT với API mở cho đối tác, giúp ngân hàng gia tăng khả năng kết nối, giảm chi phí vận hành và tiếp cận tập khách hàng trẻ. Nhờ hiệu quả từ chuyển đổi số, tỷ lệ chi phí trên thu nhập (CIR) dự kiến giảm từ 33% năm 2024 xuống còn 28,5% năm 2030.

Cuối cùng, ACB tiếp tục củng cố các nguồn thu ngoài lãi thông qua công ty con. Hợp tác độc quyền bancassurance với Sun Life giữ vị trí trong nhóm ba ngân hàng dẫn đầu thị trường bảo hiểm nhân thọ, trong khi doanh số thẻ Visa đứng đầu mảng thẻ ghi nợ. Công ty chứng khoán ACBS đã nâng vốn lên 11.000 tỷ đồng trong quý II/2025, vươn lên top 5 công ty lớn nhất ngành, mở rộng mạnh mảng margin, tự doanh và phái sinh. Cùng với ACB Leasing và ACB Capital, hệ sinh thái công ty con sẽ góp phần đa dạng hóa nguồn thu, giảm phụ thuộc vào tín dụng truyền thống.

Theo dự báo của VDSC, giai đoạn 2025–2030, lợi nhuận ròng của ACB có thể đạt tốc độ tăng trưởng kép gần 18%/năm, đưa lợi nhuận lên 41.600 tỷ đồng vào năm 2030. Tổng thu nhập hoạt động dự kiến tăng trưởng bình quân 16,7% mỗi năm, trong đó thu nhập lãi thuần đạt CAGR 17,9%, thu nhập phí tăng 13,1% và các mảng kinh doanh ngoại hối, thanh toán quốc tế tăng tỷ trọng lên 5% tổng doanh thu.

Chỉ số ROE được dự báo duy trì quanh mức 21–22%, tiếp tục nằm trong nhóm dẫn đầu hệ thống ngân hàng. Bộ đệm dự phòng nợ xấu sẽ được củng cố, đưa tỷ lệ bao phủ lên 118% vào năm 2030, tạo nền tảng an toàn vững chắc cho giai đoạn tăng trưởng tiếp theo.

Định giá còn hấp dẫn, khuyến nghị MUA được duy trì

Tại mức giá 26.200 đồng/cổ phiếu, ACB đang giao dịch với hệ số P/B dự phóng 2026 chỉ 1,21 lần, thấp hơn đáng kể so với trung bình 5 năm là 1,45 lần. VDSC sử dụng kết hợp phương pháp thu nhập thặng dư và P/B để định giá, đưa ra giá mục tiêu 32.600 đồng/cổ phiếu, tương ứng mức tăng kỳ vọng 28%.

Trong kịch bản cơ sở, cổ phiếu có thể tiến về vùng giá này trong 12 tháng tới. Nếu tiến độ triển khai chiến lược doanh nghiệp lớn diễn ra nhanh hơn dự kiến và CASA tăng mạnh, giá mục tiêu có thể được điều chỉnh lên 35.000 đồng/cổ phiếu. Ngược lại, nếu cuộc đua CASA kéo dài và môi trường thương mại quốc tế bất lợi, cổ phiếu có thể lùi về quanh 25.000 đồng/cổ phiếu.

VDSC nhấn mạnh rằng ACB đã chứng minh năng lực quản trị và chất lượng tài sản vượt trội trong nhiều năm liền. Với nền tảng bán lẻ vững chắc, chiến lược mở rộng sang phân khúc doanh nghiệp lớn, sự đầu tư mạnh mẽ cho ngân hàng số và hệ sinh thái công ty con đang tăng trưởng, ACB được kỳ vọng sẽ bước vào chu kỳ tăng trưởng mới. Dù lợi nhuận ngắn hạn có phần chững lại, dư địa tái định giá cùng triển vọng dài hạn khiến cổ phiếu ACB xứng đáng để nhà đầu tư kiên nhẫn “chờ thời”.

Chủ tịch Hội đồng quản trị Ngân hàng TMCP Á Châu (ACB) hiện nay là ông Trần Hùng Huy, một doanh nhân điển trai, đa tài. Ông Huy là con trai của một trong những người sáng lập ngân hàng ACB - ông Trần Mộng Hùng.