Chương Dương (SCD) loay hoay trước bài toán thoát lỗ

Công ty CP Nước giải khát Chương Dương (UPCoM: SCD) khép lại năm 2025 với doanh thu thuần giảm còn hơn 160 tỷ đồng và lỗ sau thuế hơn 80 tỷ đồng.

Công ty CP Nước giải khát Chương Dương là một trong những thương hiệu lâu đời của ngành đồ uống Việt Nam. Tiền thân của doanh nghiệp là nhà máy Usine Belgique thuộc Tập đoàn B.G.I của Pháp, chuyên sản xuất bia, nước đá và nước giải khát. Sau nhiều giai đoạn chuyển đổi, năm 2003, Công ty Nước giải khát Chương Dương thực hiện cổ phần hóa và chuyển sang mô hình công ty cổ phần.

Cổ phiếu SCD trầm lắng trên UPCoM

Từng là cái tên quen thuộc với nhiều thế hệ người tiêu dùng, song bức tranh hiện tại của Chương Dương lại cho thấy một trạng thái khác: thương hiệu cũ vẫn còn độ nhận diện, nhưng hoạt động kinh doanh chưa thể lấy lại đà tăng trưởng. Năm 2025 tiếp tục là một năm khó khăn khi doanh thu suy giảm, lỗ sau thuế gia tăng, thanh khoản yếu và vốn chủ sở hữu âm.

Theo Báo cáo thường niên 2025, Chương Dương ghi nhận doanh thu thuần đạt 160,43 tỷ đồng, giảm 12% so với mức 183,28 tỷ đồng năm 2024. Lợi nhuận sau thuế âm 80,36 tỷ đồng, lỗ sâu hơn so với khoản lỗ 65,59 tỷ đồng của năm trước. So với kế hoạch đề ra, công ty chỉ hoàn thành khoảng 61,6% mục tiêu doanh thu, khi kế hoạch năm 2025 là 260,34 tỷ đồng.

Trên thị trường chứng khoán, cổ phiếu SCD của Chương Dương cũng phản ánh phần nào trạng thái trầm lắng của doanh nghiệp.

Dữ liệu giao dịch cho thấy SCD đang quanh mức 12.000 đồng/cổ phiếu, gần như không biến động trong phiên. Nhìn trên đồ thị một năm, cổ phiếu này có những nhịp tăng - giảm nhất định, nhưng thanh khoản nhìn chung khá mỏng, nhiều phiên giao dịch không đáng kể.

Vùng giá 12.000 đồng/cổ phiếu của SCD đang đi kèm với một bức tranh tài chính nhiều áp lực. Tại mức giá này, vốn hóa của Chương Dương chỉ khoảng 102 tỷ đồng. Do doanh nghiệp tiếp tục thua lỗ, chỉ số P/E âm 1,46 lần, EPS ở mức âm 8.239 đồng/cổ phiếu. Trong khi đó, giá trị sổ sách trên mỗi cổ phần BVPS âm 19.891 đồng, khiến P/B cũng ở trạng thái âm 0,60 lần.

Điểm đáng chú ý trong kết quả kinh doanh của Chương Dương là sự suy giảm ở chính mảng nước giải khát - lĩnh vực từng làm nên tên tuổi của doanh nghiệp.

Theo giải trình của công ty, doanh thu mảng nước giải khát và rượu giảm 17% so với cùng kỳ. Nguyên nhân được nêu là sản lượng bán thấp hơn, do ảnh hưởng sau sự cố thiếu hụt hàng hóa trong hoạt động sản xuất.

Không chỉ mảng kinh doanh cốt lõi gặp khó, nguồn thu từ hoạt động cho thuê cũng suy giảm. Doanh thu từ cho thuê kho tại KCN Mỹ Phước 3, Bình Dương giảm 14% so với cùng kỳ. Tổng doanh thu vì vậy giảm 13%, phản ánh áp lực đồng thời ở cả hoạt động nước giải khát lẫn mảng khai thác tài sản cho thuê.

Doanh thu giảm, chi phí tăng, áp lực nợ vượt tài sản

Nếu doanh thu suy giảm là áp lực đầu tiên, thì cơ cấu chi phí là áp lực thứ hai khiến khoản lỗ của Chương Dương tiếp tục ở mức cao.

Năm 2025, doanh thu đi xuống khiến lợi nhuận gộp của công ty giảm 17,6%. Trong cơ cấu chi phí bán hàng, chi phí thuê đất vẫn là khoản mục lớn nhất, đạt 27,24 tỷ đồng năm 2025, chiếm hơn một nửa tổng chi phí bán hàng. Chi phí nhân viên cũng tăng lên 16,68 tỷ đồng, trong khi chi phí quảng cáo và khuyến mại giảm còn 865 triệu đồng. Chi phí tài chính cũng tăng 6,9% do lãi vay năm 2025 bao gồm cả phần lãi vay năm 2024 được nhập vào gốc.

Điều này cho thấy áp lực chi phí của Chương Dương không đến từ việc mở rộng bán hàng, mà chủ yếu từ các khoản có tính cố định, khiến doanh nghiệp khó cải thiện biên lợi nhuận khi doanh thu chưa phục hồi.

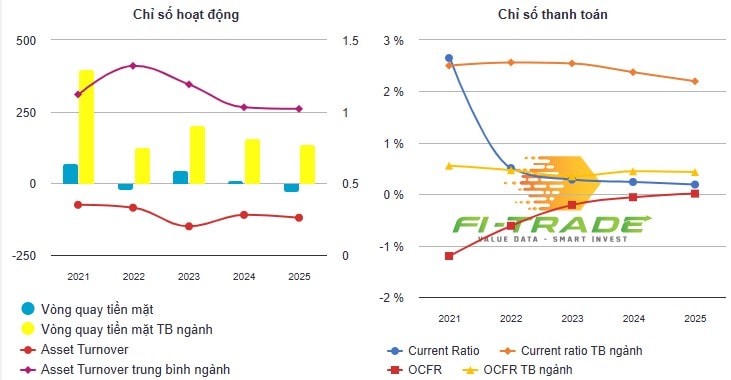

Áp lực này cũng thể hiện rõ trên bảng cân đối kế toán. Hệ số thanh toán ngắn hạn năm 2025 chỉ còn 0,19 lần, giảm so với mức 0,24 lần của năm 2024. Hệ số thanh toán nhanh ở mức 0,16 lần, gần như không cải thiện so với năm trước. Đây là mức thấp, phản ánh khả năng đáp ứng các nghĩa vụ ngắn hạn của doanh nghiệp còn hạn chế.

Đáng chú ý hơn, hệ số nợ trên tổng tài sản tăng từ 112% năm 2024 lên 126% năm 2025. Trong khi đó, hệ số nợ trên vốn chủ sở hữu ở trạng thái âm do vốn chủ sở hữu âm.

Trong bức tranh nhiều sức ép, tài sản đất đai và hoạt động cho thuê kho, nhà xưởng là một trong những điểm tựa hiếm hoi. Báo cáo thường niên cho biết trong năm 2025, công ty đã hoàn thành việc cho thuê dài hạn tại KCN Nhơn Trạch 3, tỉnh Đồng Nai. Với dự án nhà xưởng, nhà kho cho thuê tại KCN Mỹ Phước 3, công ty cũng cho biết đã hoàn thành toàn bộ vấn đề pháp lý và cho thuê đầy đủ 100% diện tích.

Dòng tiền cũng ghi nhận tín hiệu bớt căng thẳng hơn so với năm trước. Năm 2025, dù lỗ kế toán trước thuế hơn 81 tỷ đồng, lưu chuyển tiền thuần từ hoạt động kinh doanh vẫn dương 6,3 tỷ đồng, cải thiện đáng kể so với mức âm gần 31 tỷ đồng năm 2024.

Sự cải thiện này chủ yếu đến từ biến động vốn lưu động, trong đó hàng tồn kho giảm, mang lại dòng tiền hơn 27 tỷ đồng. Các khoản phải thu và phải trả cũng có tác động hỗ trợ, cho thấy doanh nghiệp đã có nỗ lực thu hẹp quy mô vốn bị giam trong hoạt động kinh doanh.

Tuy nhiên, mức dòng tiền kinh doanh dương hơn 6 tỷ đồng vẫn còn khá khiêm tốn nếu đặt cạnh quy mô thua lỗ và áp lực tài chính hiện tại. Riêng tiền lãi vay đã trả trong năm là gần 16,9 tỷ đồng, cao hơn đáng kể so với dòng tiền thuần từ hoạt động kinh doanh.

Tính chung cả năm, Chương Dương ghi nhận lưu chuyển tiền thuần dương 4,83 tỷ đồng, cải thiện so với mức âm 39,51 tỷ đồng năm 2024. Tiền và tương đương tiền cuối năm đạt 70,71 tỷ đồng, tăng nhẹ so với mức 65,87 tỷ đồng đầu năm. Ở chiều ngược lại, lưu chuyển tiền từ hoạt động tài chính vẫn âm 1,38 tỷ đồng, chủ yếu do chi trả nợ gốc vay và nợ gốc thuê tài chính.

Như vậy, dòng tiền năm 2025 cho thấy áp lực thanh khoản đã phần nào "hạ nhiệt", nhưng chưa đủ để "đảo chiều" bức tranh tài chính tổng thể.

Trong phần định hướng phát triển, Chương Dương cho biết công ty tiếp tục tập trung tái cấu trúc, tối ưu vận hành, cải tiến sản phẩm, mở rộng kênh phân phối và từng bước khôi phục vị thế thương hiệu.

Công ty CP Nước giải khát Chương Dương cũng đang chuẩn bị lấy ý kiến cổ đông bằng văn bản về việc trình xin khoản vay nội bộ bổ sung từ Tổng công ty cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco).

Theo thông báo gửi VSD và HNX, nội dung lấy ý kiến là “Trình xin khoản vay nội bộ bổ sung từ Tổng công ty CP Bia - Rượu - Nước giải khát Sài Gòn”. Tỷ lệ thực hiện quyền là 1 cổ phiếu - 1 quyền biểu quyết, thời gian thực hiện dự kiến đầu tháng 7/2026.