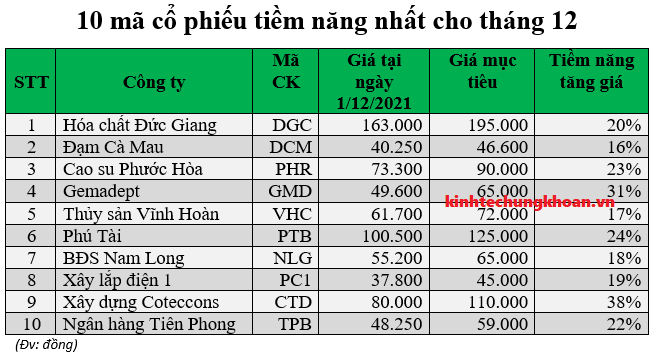

Agriseco: Khuyến nghị 10 mã cổ phiếu tiềm năng nhất cho tháng 12/2021

Chứng khoán Agriseco (Agriseco) vừa đưa ra danh sách khuyến nghị 10 mã cổ phiếu tiềm tăng nhất cho tháng 12 và những tháng đầu năm 2022.

Kết thúc tháng 11/2021, VN-Index tăng trưởng 2,37% so với đầu tháng với động lực đến từ các nhóm ngành dịch vụ tài chính (23,56%), ngành ô tô và phụ tùng (18,53%), ngành xây dựng và vật liệu (12,36%)

Bước sang tháng 12, Agriseco duy trì triển vọng tích cực của thị trường nhờ môi trường lạm phát, lãi suất vẫn ở mức thấp, dòng tiền tham gia thị tường tăng cao kỷ lục, các chương trình hỗ trợ kinh tế sau đại dịch của Chính phủ với quy mô dự kiến cao chưa từng có tiền lệ sẽ là những cơ sở để kỳ vọng vào đà tăng trưởng của thị trường chứng khoán.

Trên cơ sở đó, Agriseco lựa chọn 10 cổ phiếu tiềm năng nhất cho tháng 12 và những tháng đầu năm 2022 gồm: DGC, DCM, PHR, GMD, VHC, PTB, NLG, PC1, CTD, TPB

Luận điểm đầu tư

1. CTCP Tập đoàn Hóa chất Đức Giang (Mã chứng khoán: DGC)

- Giá phốt pho vàng duy trì xu hướng tăng từ đầu năm và đặc biệt tăng mạnh kể từ tháng 9 vừa qua sau khi Trung Quốc cắt giảm 90% sản lượng tại tỉnh Vân Nam. Giá phốt pho vàng TQ trung bình trong Q4/2021 đã tăng 3 lần (yoy) và tăng 70-80% (qoq). Với việc DGC thường ký hợp đồng có kỳ hạn 3 tháng, KQKD Q3 chưa phản ánh được hết diễn biến tăng giá phốt pho vàng thời gian qua.

- Tự chủ được nguồn nguyên liệu đầu vào quan trọng là quặng Apatit trong 6 năm tiếp theo sau khi dự án Khai Trường 25 đi vào hoạt động từ Q2/2021

- Động lực đến từ việc tăng công suất qua các dự án đang triển khai và đi vào vận hành, trong đó có dây chuyền Axit Phosphoric điện tử với công suất 50.000 tấn/năm vận hành từ Q4/2021.

2. CTCP Phân bón Dầu khí Cà Mau (Đạm Cà Mau – Mã: DCM)

- Đà tăng giá phân bón được duy trì từ đầu năm 2021 đặc biệt tăng mạnh kể từ khi Nga, Trung Quốc thực hiện chính sách hạn chế xuất khẩu. Giá Urea thế giới trung bình trong Q4/2021 đã tăng hơn 150% (yoy) và tăng 50% (qoq).

- Nhu cầu phân bón tăng cao trong vụ Đông Xuân.

- Vận hành nhà máy phân bón NPK công suất 300.000 tấn/năm từ Q3/2021.

3. CTCP Cao su Phước Hòa (Mã: PHR)

- Kỳ vọng mảng cao su: kỳ vọng giá cao su thúc đẩy doanh thu khi nhu cầu sản xuất gỗ cao su làm nội thất tại các thị trường xuất khẩu kỳ vọng sẽ làm tăng giá cao su và thúc đẩy doanh thu của PHR.

- Mảng Khu công nghiệp: Kỳ vọng cho thuê 34ha từ dự án KCN Tân Bình và các KCN Tân Lập 1 và Tân Bình mở rộng được phê duyệt và đi vào hoạt động năm 2022 – 2023.

- Dự kiến Quý IV trả cổ tức tiền mặt 20% còn lại năm 2020 và năm 2022 là 25%.

- Đền bù đất: Kỳ vọng đóng góp lớn vào lợi nhuận khi ghi nhận gần 900 tỷ tiền đền bù khu VSIP 3.

4. CTCP Gemadept (Mã: GMD)

- Tăng trưởng sản lượng hàng hóa tại khu Hải Phòng đạt mức và dự báo sẽ chưa hạ nhiệt trong tháng cuối năm, tạo điều kiện để các công ty con của GMD như cảng Nam Hải, Nam Đình Vũ, Nam Hải Đình Vũ lấp đầy công suất.

- Cảng Gemalink hòa vốn sau chưa đầy 1 năm hoạt động, cho thấy tiềm năng rất lớn của dự án này. Trung bình 1 nhà cảng khi mới khai trương sẽ cần trung bình 1-2 năm để hòa vốn, việc Gemalink báo lãi trong quý 4 sẽ là một trong những động lực quan trọng để thúc đẩy lợi nhuận của GMD.

- Về dài hạn, nhóm cảng biển có 2 luận điểm đáng quan tâm là: (1) đề án nâng mức phí sàn dịch vụ bốc xếp dỡ 20%/năm cho tới khi đạt được mức 80% so với khu vực và (2) việc đẩy mạnh đầu tư công, đặc biệt tại khu vực phía Nam sẽ giúp tạo môi trường hạ tầng lý tưởng để thu hút FDI cũng như phát triển hệ thống cảng biển.

5. CTCP Vĩnh Hoàn (Mã: VHC)

- Giá cá tra xuất khẩu trung bình tăng gần 20% so với Quý III và gấp gần 2 lần so với Quý IV/2020.

- Xuất khẩu sang thị trường TQ gặp khó khi nước này thực hiện kiểm soát dịch covid nghiêm ngặt nhưng xuất khẩu sang Mỹ tăng trưởng mạnh và đây mới là thị trường xuất khẩu chủ lực của VHC.

- KQKD Quý 4 tích cực, chi phí được kiểm soát do các biện pháp phòng chống dịch ở VN được nới lỏng

6. CTCP Phú Tài (Mã: PTB)

- Xuất khẩu gỗ hồi phục tích cực trong Quý IV nhờ tình hình dịch bệnh được kiểm soát tương đối tốt. Nhà máy gỗ nội thất mới đi vào hoạt động từ Quý III kỳ vọng sẽ đóng góp tích cực vào lợi nhuận Quý IV.

- Mảng đá kỳ vọng hưởng lợi từ đầu tư công và đóng góp tích cực của nhà máy đá thạch anh nhân tạo mới đi vào hoạt động.

- Mảng Bất động sản trong quý IV sẽ bàn giao nốt dự án Phú Tài Residence, dự kiến ghi nhận lợi nhuận 20 tỷ đồng. Cho trung hạn, mảng BĐS đã có dự án gối đầu gần 3000 m2, quy mô giá trị ước gần tương đương dự án Phú Tài Residence. Cho dài hạn, PTB liên danh với Công ty phát triển kho bãi Nhơn Tân đã đấu thầu thành công dự án Long Vân 4 31ha, TMĐT 1.600 tỷ đồng và đang tiếp tục đấu thầu dự án khu đô thị Bình Chương Nam gần 30ha, TMĐT hơn 1.600 tỷ đồng. Các thông tin về tiến độ các dự án lớn này sẽ là động lực hỗ trợ giá cổ phiếu.

- Mảng ô tô hưởng lợi từ chính sách giảm phí trước bạ đối với ô tô lắp ráp trong nước.

7. CTCP Đầu tư Nam Long (Mã: NLG)

- Mở bán dự án mới Izumi City trong tháng 11 với giá bán cao hơn dự kiến nhờ thị trường BĐS phía Nam sôi động trở lại sau dịch, triển vọng 2022.

- KQKD Quý 4 dự kiến tốt: bàn giao Akari City trong tháng 11 vừa qua (hạch toán dần lượng người mua trả trước Q3 vừa rồi).

- Các dự án gối đầu NLG Cần thơ, Paragon và Waterpoint triển khai nhanh hơn dự kiến do huy động được tiền từ đợt phát hành riêng lẻ vừa qua, tạo thêm upside cho Cổ phiếu.

- Cơ cấu quỹ FTSE tháng tới tạo hiệu ứng ngắn hạn.

- Kỳ vọng sóng bất động sản dẫn dắt thị trường tháng 12 nhờ hiệu ứng bơm tiền, đầu tư công.

8. CTCP Xây lắp điện 1 (Mã: PC1)

- Mảng điện gió bắt đầu đóng góp vào doanh thu và lợi nhuận trong Q4, ước tính lần lượt 160 tỷ/60 tỷ. Kể từ năm 2022, hoạt động này sẽ đóng góp từ 900-950 tỷ doanh thu/150-185 tỷ lợi nhuận/năm (khoảng 20% LNST).

- Tình hình thuỷ văn được dự báo tiếp tục diễn biến thuận lợi tới Q1/2022, điều này có thể giúp PC1 ghi nhận doanh thu và lợi nhuận cao hơn từ các nhà máy thuỷ điện đang vận hành.

- Tiềm năng tăng trưởng dài hạn từ mỏ Niken - Đồng (Cao Bằng) với trữ lượng trên 13 triệu tấn, công suất khai thác 600.000 tấn/năm, sẽ đóng góp khoảng 700-750 tỷ đồng doanh thu và 160-200 tỷ đồng lợi nhuận mỗi năm kể từ năm 2023.

9. CTCP Xây dựng Coteccons (Mã: CTD)

- Doanh thu và lợi nhuận được dự báo cải thiện từ năm 2022 khi giá trị ký mới cả năm sẽ đạt trên 20.000 tỷ (cao hơn 25% so với năm 2019 và gấp gần 3 lần so với năm 2020), hỗ trợ đà tăng doanh thu của CTD, triển khai hệ thống ERP kỳ vọng giúp giảm chi phí quản lý doanh nghiệp.

- Tài chính lành mạnh, tạo lợi thế cạnh tranh khi DN cùng ngành phải xoay xở gánh nặng lãi vay: không dư nợ vay tài chính cuối kỳ, có 3.000 tỷ đồng tiền và tương đương tiền và 700 tỷ đồng đầu tư trái phiếu DN lớn (Thibidi, Địa ốc Nova, Biwase, Vinpearl).

- P/B hiện khoảng 0,7x là khá rẻ so với trung bình ngành khoảng 1,7x và trung bình lịch sử 1,3 lần.

10. Ngân hàng Thương mại cổ phần Tiên Phong (TPBank – Mã: TPB)

- Đi đầu về phát triển ngân hàng số, áp dụng nhiều công nghệ hiện đại giúp ngân hàng thu hút lượng lớn khách hàng trẻ ưa công nghệ và tiết giảm chi phí nhân sự.

- Kỳ vọng tăng trưởng tín dụng trở lại mạnh mẽ nhờ hệ số an toàn vốn cao trong khi tỷ lệ dư nợ cho vay/tiền gửi vẫn còn nhiều dư địa.

- TPB đã công bố đáp ứng toàn bộ chuẩn mực quản trị rủi ro Basel III và sẽ triển khai trong Q4, điều này sẽ giúp TPB có lợi thế hơn so với các ngân hàng khác trong việc được NHNN cấp hạn mức tăng trưởng tín dụng.

- Chất lượng tài sản ổn định. Tỷ lệ nợ xấu luôn duy trì thấp hơn trung bình ngành, Q3/2021 đã giảm xuống còn 1,04% so với 1,18% đầu năm cùng với việc chủ động tăng cường trích lập dự phòng, nâng tỷ lệ bao phủ nợ xấu lên mức khá cao 115% sẽ tạo bộ đệm vững chắc về chất lượng tài sản.

| PHS khuyến nghị tích cực cho nhóm cổ phiếu ngân hàng: 4 cái tên được kỳ vọng nhất Mới đây, Công ty Chứng khoán Phú Hưng (PHS) đã đưa ra báo cáo phân tích và khuyến nghị tích cực cho nhóm ngành ngân ... |

| Tin tức chứng khoán mới nhất 9h00’ hôm nay 3/12/2021: SSI, THD, LDP, SD3, PHH, PHC, HCM, NLG Thông tin giao dịch khối lượng lớn cổ phiếu như: SSI, THD, LDP, SD3, PHH, PHC, HCM, NLG được Tạp chí điện tử Kinh tế ... |

| Một cá nhân “mua chui” 26,19% vốn của Chứng khoán Hòa Bình (HBS), lãi trăm tỷ nhưng chỉ bị phạt trăm triệu đồng Ông Phạm Ngọc Quân (địa chỉ: Hà Nội) mua vào 26,19% vốn của Chứng khoán Hòa Bình với số tiền khoảng 20 tỷ đồng, hiện ... |