Xu hướng cổ phiếu IMP: Đừng vội chốt lời

Theo đó, Chứng khoán CSI kỳ vọng cổ phiếu IMP của CTCP Dược phẩm Imexpharm (HOSE: IMP) sẽ tiếp diễn xu hướng tăng giá trong 2 quý tới đồng thời đề ra các mức nhà đầu tư có thể thu lời là kháng cự 57.000 đồng và 60.000 đồng...

CTCP Chứng khoán Kiến thiết Việt Nam - CSI mới đây đã tiếp tục đưa ra khuyến nghị về thời điểm xuống tiền đối với cổ phiếu IMP của CTCP Dược phẩm Imexpharm (HOSE: IMP). Tạp chí điện tử Kinh tế Chứng khoán Việt Nam dẫn nguồn thông tin đến nhà đầu tư và Quý độc giả.

CSI đã khuyến nghị quý nhà đầu tư mua cổ phiếu IMP của CTCP Dược phẩm Imexpharm (HOSE: IMP) vào ngày 17/8/2020 với giá mua khớp lệnh 44.900 đồng.

Đến ngày ngày 12/11/2020, khuyến nghị của CSI đối với CP IMP đang có lợi nhuận 16,3%. Sau đây là đánh giá Review khuyến nghị cổ phiếu IMP của CSI.

Quan điểm và thời điểm mua:

Được biết, IMP là cổ phiếu ngành dược phẩm thuộc top doanh nghiệp cơ bản với doanh thu; lợi nhuận ổn định trong những quý gần đây. Điều này thể hiện nền tảng tài chính khá lành mạnh của doanh nghiệp.

Cập nhật kết quả kinh doanh, quý III/2020 vừa qua, công ty ghi nhận doanh thu thuần giảm 11,5% còn 290 tỷ đồng. Tuy nhiên, nhờ chi phí được tiết giảm đáng kể, Imexpharm vẫn báo lãi tăng gần 23% lên 51 tỷ đồng.

Lũy kế 9 tháng, doanh nghiệp ngành dược này ghi nhận doanh thu đi ngang đạt 882 tỷ đồng; lợi nhuận sau thuế là 139 tỷ đồng, tăng 26%.

Ngoài ra, HĐQT cũng thông qua việc thực hiện mua 437.184 cổ phiếu phát hành thêm cho cổ đông hiện hữu tại Agimexpharm (UpCOM: AGP). Trong khi đó, Imexpharm được quyền mua gần 1,7 triệu cổ phiếu AGM, tương đương tỷ lệ 2,5:1 với giá phát hành là 12.000 đồng.

Cùng với sự tăng trưởng về kinh doanh, cơ cấu tài chính của IMP hiện tương đối an toàn khi công ty không sử dụng nhiều đòn bẩy tài chính. Các khoản nợ vay gần bằng với và giá trị các khoản tiền và tiền gửi ngân hàng giúp cho tỷ lệ nợ vay ròng/VCSH thường xuyên duy trì ở mức 0 lần.

Theo đó, CSI cho rằng, nguyên nhân của việc này đến từ việc chuyển dịch doanh thu từ kênh OTC sang kênh ETC với những gói thầu cấp 1 và cấp 2 có biên lợi cao hơn trong khi chi phí thấp hơn đáng kể.

Hiện tại, các nhà máy mới của IMP vẫn chưa hoạt động được tối đa công suất, trong khi dư địa cho việc đấu thầu vào gói thuốc 1 và 2 của IMP vẫn còn rất rộng. Chính vì vậy, động lực tăng trưởng cho IMP trong tương lai vẫn còn rộng mở.

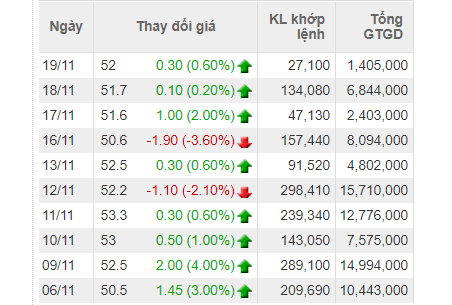

Kết phiên giao dịch ngày 19/11, cổ phiếu IMP tiếp tục duy trì sắc xanh nhẹ 0,6% lên mức 52.000 đồng song lực mua đã giảm đi đáng kể so với các phiên đầu tháng 11. Trong 1 tháng gần đây, mã đã tăng khá từ vùng mức 46.xxx đồng lên 53.xxx đồng trước khi giảm khá mạnh trong phiên ngày 16/11. |

Ngày 17/8/2020, CSI nhận thấy dấu hiệu tích cực của dòng tiền khi bứt khỏi nền tảng tích lũy với khối lượng tăng cao, cho thấy sự quan tâm của nhà đầu tư lớn. Nhận thấy cơ hội đầu tư rất tiềm năng này, CSI đã khuyến nghị quý nhà đầu tư mua cổ phiếu IMP tại vùng giá 44.900 đồng ngày 17/8/2020.

Đến ngày 12/11/2020, khuyến nghị mua IMP của CSI đang có mức lợi nhuận 16,3% cho thấy những diễn biến của IMP đang đi theo sát phân tích và phản ánh đúng kỳ vọng của chúng tôi. CSI tiếp tục khuyến nghị quý nhà đầu tư nắm giữ cổ phiếu này trong các phiên kế tiếp.

Phân tích kỹ thuật và khuyến nghị trong thời gian tới Xu hướng chính của cổ phiếu IMP vẫn đang là xu hướng tăng giá tích cực. Theo đó, CSI kỳ vọng IMP sẽ tiếp diễn xu hướng tăng giá trong 2 quý tới đồng thời đề ra mức kỳ vọng thứ nhất ở mức kháng cự 57.000 đồng. Ở mức giá này, khuyến nghị của CSI có mức lợi nhuận 26,95%. Ở mức kháng cự 1, công ty này khuyến nghị nhà đầu tư chỉ nên bán 1/2 tỷ tọng cổ phiếu DHC. Với 1/2 tỷ trọng còn lại, chuyên gia CSI khuyến nghị căn bán ở mức kháng cự 2 tương ứng mốc 60.000 đồng - tương ứng mức lợi nhuận kỳ vọng là 33,63%. Trong xu hướng tăng, khả năng IMP sẽ có điều chỉnh tại ngưỡng hỗ trợ 50.000 – 50.500 đồng). Ở ngưỡng hỗ trợ này, CSI khuyến nghị mua tăng thêm tỷ trọng. |

| BIDV: Kỳ vọng lợi nhuận quý IV tăng trưởng 19,5%, thời điểm nào nên xuống tiền? Sau khi báo cáo lợi nhuận sau thuế quý I sụt giảm mạnh 28,4%, BIDV đã có 2 quý liên tiếp tăng trưởng ở mức ... |

| Thị trường chứng khoán ngày 20/11/2020: Thông tin trước giờ mở cửa Tăng trưởng GDP Việt Nam 2020 thuộc nhóm cao nhất thế giới; Khối ngoại đẩy mạnh mua ròng phiên thứ 2 liên tiếp; Gia Lai ... |

| Nhận định chứng khoán ngày 20/11/2020: Xu hướng thị trường phái sinh Các chuyên gia phân tích và công ty chứng khoán đưa ra nhận định về thị trường phái sinh cho ngày giao dịch 20/11/2020. Tạp ... |