WB: Áp lực đối với đồng tiền của Việt Nam được nới bớt

Ngân hàng Thế giới (WB) cho rằng áp lực với đồng tiền của Việt Nam đã giảm bớt, nhưng Việt Nam có thể cân nhắc cho phép tỷ giá được linh hoạt hơn nữa nhằm ứng phó với những cú sốc bên ngoài.

Thủ tướng Chỉnh phủ chỉ đạo khẩn trương chấn chỉnh, ổn định thị trường trái phiếu doanh nghiệp | |

5 thông điệp quan trọng của Thủ tướng tại Hội nghị Thượng đỉnh Kinh doanh ASEAN-EU |

Theo bản cập nhật kinh tế vĩ mô Việt Nam mới đây, Ngân hàng Thế giới (WB) cho biết chỉ số sản xuất công nghiệp chỉ tăng 5,3% trong tháng 11 (so cùng kỳ) so với 6,3% trong tháng 10 (so cùng kỳ), là mức tăng thấp nhất kể từ tháng 2/2022. WB cho rằng tăng trưởng giảm đà phần nào do hiệu ứng xuất phát điểm cao.

Tiếp tục xu hướng giảm từ tháng 9/2022, chỉ số PMI trong lĩnh vực chế tạo chế biến lần đầu tiên bị trượt về vùng suy giảm (dưới 50 điểm) kể từ tháng 10/2021, giảm từ 50,6 trong tháng 10/2022 xuống còn 47,4 trong tháng 11. Điều này cho thấy điều kiện sản xuất kinh doanh trong tháng 11 đã xấu đi so với các tháng trước đó.

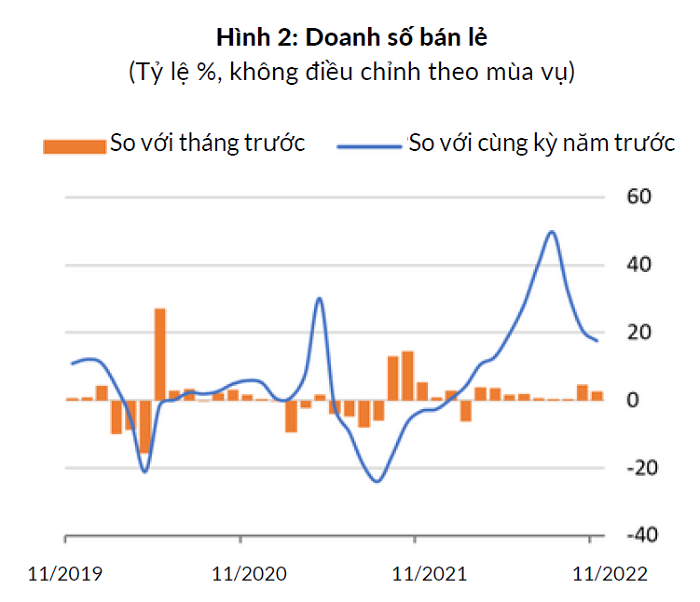

Tăng trưởng doanh số bán lẻ giảm từ 20,7% trong tháng 10 (so cùng kỳ) xuống 17,5% trong tháng 11 (so cùng kỳ), tốc độ tăng giảm liên tục trong ba tháng qua. Lý do giảm phần nào do hiệu ứng xuất phát điểm thấp liên quan đến giãn cách COVID-19 trong quý III/2021 đang yếu dần. Bên cạnh đó, tốc độ phục hồi tiêu dùng trong ba quý đầu năm có vẻ cũng đang giảm xuống.

Theo WB, mặc dù du lịch quốc tế tiếp tục phục hồi nhưng số lượt khách du lịch vẫn thấp hơn nhiều so với thời kỳ trước khủng hoảng COVID-19.

Xuất nhập khẩu hàng hóa giảm lần lượt 8,4% và 7,2% trong tháng 11 (so cùng kỳ năm trước). Xuất khẩu giảm đồng loạt, một phần do sức cầu bên bên ngoài yếu đi và hiệu ứng xuất phát điểm cao.

Do xuất khẩu phụ thuộc nhiều vào đầu vào nhập khẩu, hầu hết sản phẩm nhập khẩu chủ lực đều giảm mạnh so với năm trước đó, ngoại trừ kim ngạch nhập khẩu nhiên liệu, tăng 61,7% trong tháng 11.

Lạm phát cơ bản và toàn phần tiếp tục tăng

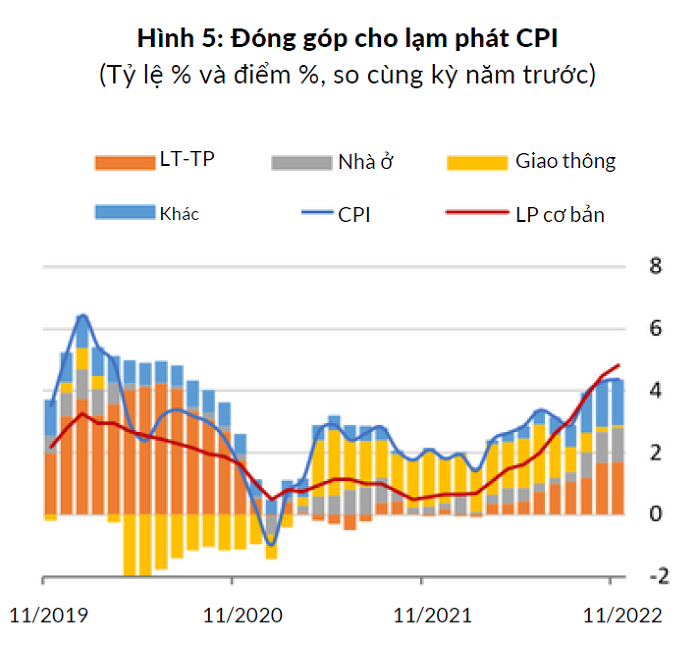

Lạm phát tính theo chỉ số giá tiêu dùng (CPI) nhích nhẹ từ 4,3% trong tháng 10 lên 4,4% trong tháng 11. Giá lươngthực, thực phẩm, nhà ở và vật liệu xây dựng là yếu tố đóng góp chính cho lạm phát CPI, tăng lần lượt 5,2% và 6% trong tháng 11 (so cùng kỳ năm trước).

Đóng góp của cước vận tải cho CPI tiếp tục giảm do giá xăng dầu đã giảm. Mặc dù giá xăng dầu tăng lần lượt 5,8% và 6% (so tháng trước) trong tháng 11/2022, nhưng vẫn thấp hơn 4,1% so với năm trước.

Lạm phát cơ bản, nghĩa là không gồm giá lương thực, thực phẩm, năng lượng và các mặt hàng có giá do Nhà nước quản lý (y tế và giáo dục), tiếp tục tăng từ 4,5% trong tháng 10 lên 4,8% trong tháng 11, đạt kỷ lục mới.

Tăng trưởng tín dụng giảm do tác động của điều kiện huy động tài chính bị thắt chặt sau khi Ngân hàng Nhà nước nâng các mức lãi suất chính lên tổng cộng 200 điểm cơ bản trong tháng 9 và tháng 10.

Lãi suất liên ngân hàng qua đêm bình quân vẫn ở mức cao, 5,7% trong tháng 11. Cùng với đó là mức trần tăng trưởng tín dụng do NHNN đặt ra, nhưng mức trần này đã được nới lỏng vào đầu tháng 12, thêm 1,5-2%.

Áp lực đối với đồng tiền của Việt Nam đã được nới bớt

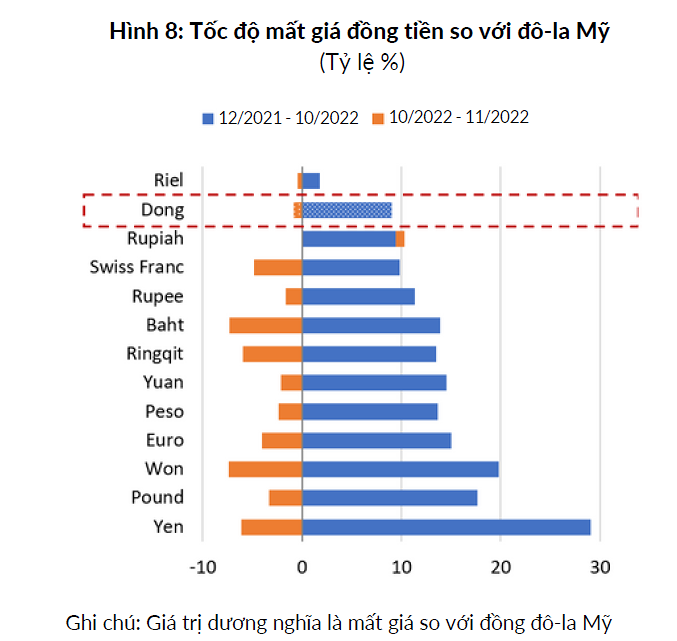

Tiền Đồng của Việt Nam tăng giá nhẹ trong tháng 11 (0,8%), so với mức giảm giá cộng dồn 9,1% kể từ cuối năm 2021. Đồng tiền tăng giá chủ yếu do đồng USD yếu đi trên thị trường quốc tế.

Thực chất, tất cả đồng tiền lớn và đồng tiền của những quốc gia láng giềng của Việt Nam đều giảm so với USD trong tháng 11. Việc NHNN nâng các mức lãi suất chính sách chính thêm 200 điểm cơ bản trong tháng 9 và tháng 10 cũng góp phần nới nhẹ áp lực đối với đồng nội tệ.

Theo WB, do điều kiện huy động tài chính trên toàn cầu bị thắt chặt và nhu cầu bên ngoài yếu đi, cơ quan quản lý tiền tệ của Việt Nam có thể cân nhắc cho phép tỷ giá được linh hoạt hơn nữa nhằm ứng phó với những cú sốc bên ngoài.

Chính sách này có thể được bổ sung bằng cách sử dụng sáng suốt lãi suất tham chiếu và sử dụng thận trọng can thiệp tỷ giá trực tiếp nhằm bảo vệ được dự trữ ngoại hối. Phối hợp chính sách tài khóa và tiền tệ là điều kiện quan trọng để duy trì ổn định giá cả trong bối cảnh lạm phát cơ bản trong nước gia tăng.

Ngoài ra, WB cho rằng cần theo dõi xuất khẩu và nhu cầu trong nước khi hai động lực tăng trưởng này đều đang chững lại. Nhu cầu bên ngoài yếu đi gây ảnh hưởng đến xuất khẩu. Tiêu dùng hậu COVID-19 dường như cũng phục hồi chậm lại. Điều kiện huy động tài chính bị thắt chặt hơn và lạm phát gia tăng có thể ảnh hưởng đến nhu cầu trong nước trong thời gian tới.

Thu Thủy