VSBS kỳ vọng POW sẽ tăng trưởng trở lại

Trong bối cảnh nguồn cung khí đầu vào tại khu vực Đông Nam Bộ đang có dấu hiệu suy giảm mạnh do trữ lượng khai thác không còn nhiều. Chính điều đó đã đem lại không ít khó khăn cho Công ty Điện lực Dầu khí Việt Nam trong việc sản xuất điện,...Tuy vậy, sau

Kinh doanh khó khăn

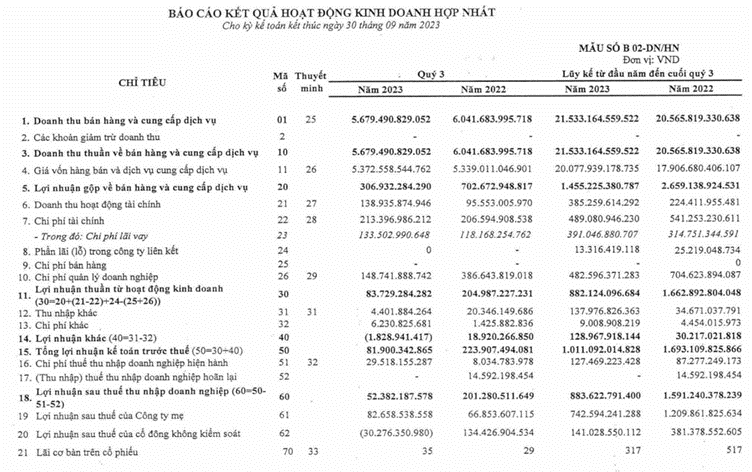

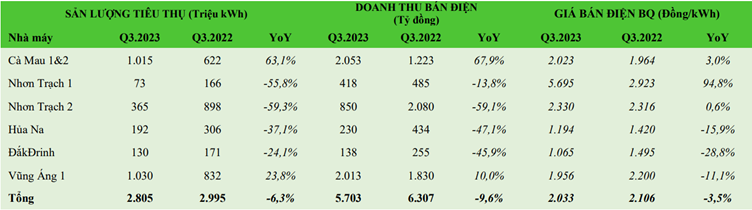

Kết thúc Q3/2023 kết quả kinh doanh của POW tương đối kém khả quan. Cụ thể, PV Power ghi nhận doanh thu và lợi nhuận sau thuế lần lượt là 5.679 tỷ đồng (giảm 6%, so với cùng kỳ năm trước) và 52 tỷ đồng (giảm 74% tỷ đồng, so với cùng kỳ năm trước); nguyên nhân được cho là do sản lượng điện thương phẩm của doanh nghiệp tại Q3/2023 chỉ đạt con số là 2.805 tỷ kWh (tương ứng với việc giảm sản lượng tới 6,3%, so với cùng kỳ năm trước).

Doanh thu các hoạt động tài chính đạt gần 139 tỷ đồng (tăng 44,8%, so với cùng kỳ năm trước) chủ yếu đến từ các khoản lãi tiền gửi ngân hàng, con số này lên đến 83 tỷ đồng (tăng 56,6%, so với cùng kỳ năm trước) với con số dư tiền và tương đương tiền hơn 9.200 tỷ đồng.

PV Power ghi nhận lũy kế 9 tháng đầu năm với doanh thu đạt 21.533 tỷ đồng (tăng 4,7%, so với cùng kỳ), lợi nhuận sau thuế đạt hơn 883 tỷ đồng. Qua đó, PV Power đã hoàn thành 71% tổng mục tiêu doanh thu và 79% mục tiêu lợi nhuận năm nay.

Về hoạt động thu xếp vốn, tại khoản mục chi phí tài chính của PV Power đạt 214 tỷ đồng (tăng 3,3%, so với cùng kỳ), trong đó chi phí lãi vay khoảng 66 tỷ đồng (tăng 50%, so với cùng kỳ) do dư nợ gia tăng từ ngân hàng SMBC (sau giải ngân thu được 50 triệu USD) và ngân hàng Vietcombank (đã giải ngân 700 tỷ đồng). Các khoản tiền này được dùng để tài trợ cho dự án Nhơn Trạch 3&4. Được biết Dự án Nhơn Trạch 3&4 có tổng mức đầu tư được phê duyệt gần 1,4 tỷ USD với cơ cấu vốn chủ sở hữu/vốn vay ở mức 25%/75%.

Được biết, thời gian vừa qua, các nhà máy như: Cà Mau 2, Nhà máy Nhơn Trạch 2 đã tiến hành quá trình đại tu (trung bình kéo dài 2 tháng), bên cạnh đó tình hình nguồn cung khí đầu vào thiếu ổn định và có sự lệch pha với nhu cầu tiêu thụ. Đồng thời vấn đề về thủy văn kém thuận lợi và lượng nước đổ về hồ trong thời gian qua đạt ở mức thấp. Song song đó, vấn đề giá phát điện trên thị trường trong 2 tháng 8 và 9 vừa qua giảm sâu. Chính những yếu tố trên đã phần nào ảnh hưởng trực tiếp đến sản lượng của các nhà máy điện thuộc sở hữu của PV Power.

Tuy vậy, đối với Nhà máy điện Vũng Áng 1 đã công suất tối đa lên đến 601 MW (tăng 23,8%, so với cùng kỳ năm trước). Bên cạnh đó, việc Kho cảng LNG Thị Vải giai đoạn 1 với công suất kỳ vọng trung bình khoảng 1 triệu tấn/năm đã chính thức được khánh thành và dự án mở rộng giai đoạn 2 với công suất 3 triệu tấn/năm sẽ góp phần bổ sung nguồn khí LNG cho các nhà máy điện khí tại khu vực Đông Nam Bộ.

Nguồn cung khí đầu vào ổn định được kỳ vọng sẽ phần nào giúp các nhà máy vận hành liên tục đem lại năng suất cao hơn. Đồng thời theo lịch trình tu sửa định kỳ thì trong năm 2024 hai nhà máy là nhà máy Nhơn Trạch 2 và Cà Mau 2 sẽ không còn thực hiện đại tu nữa, điều này sẽ phần nào giúp sản lượng điện phục hồi.

Triển vọng tăng trưởng.

Một số định chế trung gian nhận định hoạt động kinh doanh của PV Power đã dần vượt qua giai đoạn khó khăn. Theo như CTCk Vietcombank (VCBS) kỳ vọng, sản lượng điện của PV Power trong thời gian tới sẽ tăng trưởng trở lại và đạt mức 17.138 triệu kWh (tăng 15,1%).

Đồng thời, sản lượng các nhà máy nhiệt điện than của PV Power được kỳ vọng sẽ tiếp tục được huy động ở mức cao dưới tác động của hiện tượng El Nino và tổ máy S1 của Nhà máy Điện Vũng Áng đã vận hành ổn định trở lại từ tháng 8/2023 đem về sản lượng điện than lên đến 6.202 triệu kWh (tăng 24,2%, so với cùng kỳ).

Bên cạnh đó với việc hai nhà máy Nhơn Trạch 2 và Cà Mau 2 hoàn thành đại tu trong năm 2023, được kỳ vọng sẽ hoạt động ổn định và năng suất để đem về sản lượng điện khí ở mức kỳ vọng là 9.634 triệu kWh (tăng 9,4%, so với cùng kỳ).

Kết thúc phiên ngày 13/11 giá POW tăng nhẹ 1.71% lên 11.900đ/CP. VCBS khuyến nghị mua đối với POW khi giá cổ phiếu đã có mức chiết khấu mạnh trong thời gian vừa qua. VCBS đánh giá đà giảm của cổ phiếu đã phần nào phản ánh triển vọng kém khả quan trong 9T.2023 và KQKD sẽ có sự khởi sắc từ năm 2024.

Trúc Thanh