VNM: Lợi thế lớn từ giảm giá nguyên liệu đầu vào

Vừa qua có thể nhận thấy Vinamilk đang thực hiện chiến dịch tái định vị thương hiệu, bên cạnh đó việc chuyển đổi số, tuyển dụng nhân sự, các quy trình về quản trị cũng được thay đổi phần nào nhằm mục đích nâng cao trải nghiệm của người tiêu dùng.

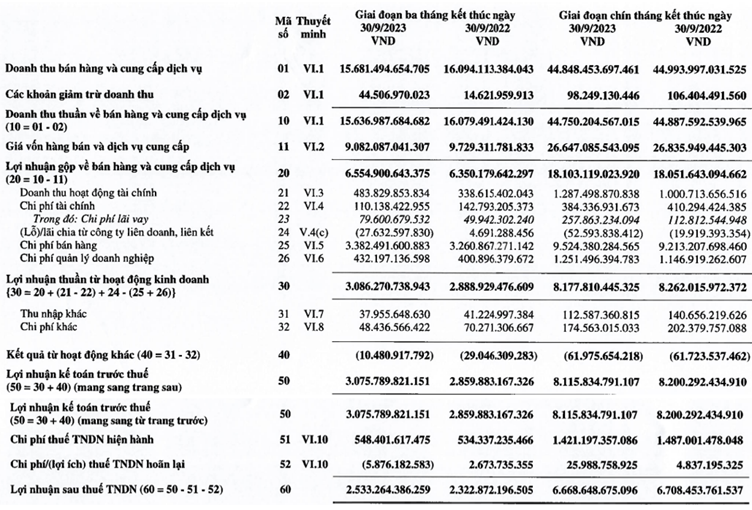

Q3/2023 doanh thu thuần của VNM đạt 15.636 tỷ đồng (giảm 2,5%, so với cùng kỳ). Trong đó doanh thu từ thị trường nội địa đạt 13.253 tỷ đồng (giảm 4%, so với cùng kỳ), doanh thu xuất khẩu khả quan hơn khi đạt 1.246 tỷ VNĐ (tăng 5%, so với cùng kỳ). Lợi nhuận sau thuế của VNM đạt 2.533 tỷ đồng (tăng 9,1%, so với cùng kỳ). Lũy kế 9 tháng năm 2023 của VNM có tổng doanh thu và lợi nhuận sau thuế hợp nhất đạt lần lượt là 44.750 tỷ đồng và 6.669 tỷ đồng, tương ứng hoàn thành 71% và 77% kế hoạch cả năm. Kết quả này mặc dù chưa thật sự khởi sắc nhưng phần nào thể hiện được triển vọng của VNM trong thời gian tới.

Triển vọng tăng trưởng

Hiện tại, VNM đang thực hiện những thay đổi trong chiến lược kinh doanh với kỳ vọng sẽ giúp doanh nghiệp giành lại được thị phần và tạo đà tăng trưởng doanh thu trong thời gian tới.

Cụ thể, bắt đầu từ T09/2023, VNM đã cho ra mắt dòng sản phẩm sữa với điểm nhấn là bao bì mới góp phần gây ấn tượng mạnh đối với người tiêu dùng, đặc biệt là đối với thẩm mỹ của Gen Z. Thông qua các lễ hội âm nhạc (gần nhất là GENfest) đã thu hút đông đảo sự quan tâm của giới trẻ. Dự kiến, trong thời gian tới VNM sẽ tập trung hệ thống hóa danh mục sản phẩm SKU, thêm các sản phẩm giá trị gia tăng cho các dòng sản phẩm chủ đạo như sữa đặc có vị dâu và socola sử dụng cho đồ tráng miệng, sữa organic Green farm, sữa bột pha sẵn cho trẻ em...

Về tình hình của nguồn nguyên liệu đầu vào có thể thấy giá bột sữa nhập khẩu vẫn đang duy trì ở nền thấp, hiện nay đang dao động ở mức giá 3.000 USD/MT đối với sữa bột và 2.500 USD/MT với sữa nguyên kem, trung bình giá trong năm 2023 giảm lần lượt 35% và 20% so với năm 2022. Được biết trong Q3/2023, VNM đã chốt hợp đồng giá bột sữa nguyên kem tới Q1/2024. Do vậy, CTCK VNDirect kỳ vọng VNM ghi nhận biên lãi gộp cải thiện 3.2 điểm % so với cùng kỳ trong Q4/2023, kéo theo lãi ròng tăng 28.8%, tương ứng tăng 2.407 tỷ đồng. Cho cả năm 2023, lãi ròng được kỳ vọng sẽ tăng 5.1%, tương ứng tăng 8.955 tỷ đồng.

Việc giá sữa bột đầu vào duy trì giảm mạnh là động lực giúp VNM có thể tiếp tục tăng trưởng trong thời gian tới. Đồng thời, xu hướng dịch chuyển tiêu dùng sang các mặt hàng giá phân khúc trung cấp của khách hàng cũng tạo điều kiện cho VNM tăng 2% thị phần trong thời gian qua. CTCK Vietcombank (VCBS) dự báo KQKD cả năm 2023 của VNM có thể đạt 8.844 tỷ đồng, lợi nhuận sau thuế có thể tăng 3,8% so với cùng kỳ, tương đương EPS đạt 4.231 đồng/cổ phiếu.

Tuy vậy các hoạt động kinh doanh của VNM vẫn còn tiềm ẩn rủi ro về tỷ giá và biến động giá nguyên vật liệu có thể gây ảnh hưởng tới lợi nhuận cuối năm 2023 nếu tồn kho nguyên liệu giá rẻ không đáp ứng đủ sản xuất.

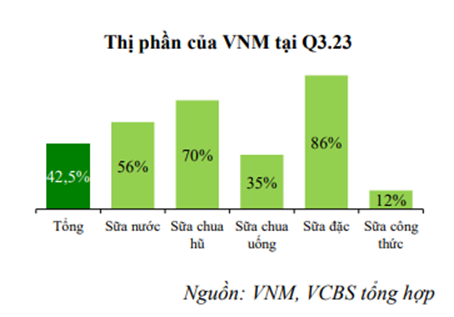

Có thể thấy VNM luôn duy trì tỷ trọng tiền mặt và khoản đầu tư ngắn hạn ổn định ở mức 40-43% trên tổng tài sản, cho phép Công ty chi trả cổ tức ổn định 4-5% hàng năm. Với thị phần khoảng 50% - thống lĩnh ngành sữa Việt Nam, VNM là cổ phiếu phòng thủ hấp dẫn trong trường hợp thị trường điều chỉnh mạnh.

Trong số các công ty tiêu dùng, VNM có mức P/E hấp dẫn là 17.3 lần, thấp hơn mức P/E trung bình của ngành là 25.4 lần.

Kế hoạch phát triển các dự án nhà máy của VNM

Trong giai đoạn 2023-2025, VNM tiếp tục đầu tư mở rộng thêm nhà máy sữa kết hợp đầu tư phát triển mảng chăn nuôi bò thịt với các dự án như sau:

Nhà máy Sữa Hưng Yên với tổng đầu tư lên đến 4.600 tỷ đồng, diện tích gần 25ha, tổng công suất thiết kế ước tính đạt khoảng 400 triệu lít/năm. Dự kiến hoàn thành vào giai đoạn 1 năm 2025.

Nhà máy chế biến sữa công nghệ cao Mộc Châu với tổng mức đầu tư 2.000 tỷ đồng, diện tích 26ha, công suất thiết kế khoảng 500 tấn sữa/ngày. Dự kiến sẽ hoàn thành năm 2024.

Dự án tổ hợp chăn nuôi – chế biến thịt bò Vinabeef Tam Đảo đã khởi công từ tháng 3/2022 và dự kiến hoàn thành vào 2024. Tổ hợp gồm 2 phân khu chính: Trang trại chăn nuôi bò thịt có sức chứa 10.000 con/ năm và Nhà máy chế biến thịt bò mát với công suất 30.000 con/năm (10.000 tấn sản phẩm/năm).

Trang trại Lao Jargo đã đi vào hoạt động và hiện có 1.000 con bò được vắt sữa. Trong năm 2023, VNM sẽ bổ sung thêm 7.000 con, nâng tổng quy mô lên 8.000 con với năng suất đạt 100 tấn sữa tươi/ngày.

VNM được đánh giá là doanh nghiệp dẫn đầu thị trường sữa uống tại Việt Nam với thị phần chiếm khoảng 42%, cao gấp đôi so với đối thủ đứng thứ hai. VCBS khuyến nghị MUA với giá mục tiêu là 82.436 đồng/cp cho VNM (upside 19%) trong đầu tư trung hạn.

VNDirect cũng khuyến nghị khả quan cổ phiếu VNM với giá mục tiêu là 82,600 đồng/cp, tiềm năng tăng giá 19.3% và tỷ suất cổ tức 5.6%.

Trúc Thanh