VNDirect: Tăng trưởng lợi nhuận VietinBank (CTG) giảm tốc trong năm 2023-2024

Công ty chứng khoán VNDirect – VND kỳ vọng trong giai đoạn 2023-2024, VietinBank (CTG) sẽ đạt được mức tăng trưởng tín dụng tốt ở khoảng 10%, thấp hơn 1-2% so với kỳ vọng của VND cho toàn hệ thống.

Tính đến cuối quý 3/2022 (Q3/22), dư nợ cho vay của Ngân hàng TMCP Công Thương Việt Nam (VietinBank, HOSE: CTG) tăng 0,5% sv quý trước và 10,1% kể từ đầu năm, tốt hơn mức tăng trưởng 6,8% trong 9T21. Tăng trưởng tín dụng trong 9 tháng đầu năm 2022 (9T22) đạt 10,2%, đồng nghĩa với việc vẫn còn 0,5% dư địa tăng trưởng trong Q4/22 khi hạn mức tín dụng mới nhất của CTG là 10,7%. Hoạt động cho vay khách hàng bán lẻ và SME diễn ra hết sức mạnh mẽ khi dư nợ cho vay của hai phân khúc này tăng lần lượt 25,6% và 10,9% trong 9T22.

Ở mặt khác, tăng trưởng cho vay kể từ đầu năm của nhóm doanh nghiệp FDI và doanh nghiệp lớn chỉ dừng lại lần lượt ở mức 4,1% và -2,1%. Nhìn chung, cơ cấu cho vay của CTG đã có sự chuyển dịch tích cực sang Bán lẻ và SME, với hai phân khúc này hiện chiếm lần lượt 36,8% và 26,5% tổng dư nợ. Nhóm doanh nghiệp lớn, doanh nghiệp FDI và nhóm các khách hàng khác chiếm tỷ trọng còn lại lần lượt là 31,2%, 4,9% và 0,6%.

Về huy động vốn, tiền gửi khách hàng của CTG giảm nhẹ 1,3% sv quý trước nhưng tăng 2,4% kể từ đầu năm, thấp hơn một chút so với trung bình ngành nhưng cũng dễ hiểu sau khi đã tăng trưởng mạnh 17,3% trong năm 2021. Các khoản nợ Chính phủ và NHNN cũng như tiền vay và tiền gửi từ các tổ chức tín dụng khác đã tăng đáng kể từ đầu năm lần lượt ở mức 196% và 68%, góp phần cân đối tăng trưởng tín dụng của CTG.

NIM tiếp tục được cải thiện so với Q2/22

Ngân hàng đã cải thiện NIM thêm 15 điểm cơ bản so với quý trước lên 3,10% trong Q3/22 (sau khi tăng 33 điểm cơ bản trong Q2/22 từ mức thấp 2,62% trong Q1/22). Theo quan điểm của VND, việc này được thúc đẩy bởi một số yếu tố sau: (i) nền NIM thấp do ngân hàng đã hỗ trợ lãi suất cho nhiều khách hàng bị ảnh hưởng bởi COVID, (ii) lợi suất cho vay tốt hơn nhờ tỷ trọng Bán lẻ/SME cao hơn, (iii) tỷ lệ CASA tăng và (iv) giống như các ngân hàng quốc doanh khác, CTG không tăng lãi suất huy động cho đến sau khi NHNN nâng lãi suất điều hành. Nhìn chung, NIM 9T22 đạt 2,92% (giảm 17 điểm cơ bản svck).

Như đề cập ở trên, CTG đã thành công trong việc nâng tỷ lệ CASA 35 điểm cơ bản kể từ đầu năm so với mức giảm ở hầu hết các ngân hàng. Cùng với việc lãi suất huy động và tỷ trọng giấy tờ có giá tăng nhẹ, chi phí vốn (COF) trong 9T22 đã tăng 18 điểm cơ bản svck. Trong khi đó, lợi suất sinh lời trên tài sản trong 9T22 giảm 5 điểm cơ bản svck, do việc giảm lãi suất cho những khách hàng ảnh hưởng bởi COVID tiếp tục từ nửa cuối năm 2021 cho tới Q1/22.

VND cho rằng, năm 2023 sẽ sẽ là một năm khó khăn với CTG (và ngành ngân hàng nói chung) từ góc độ về NIM. Việc lãi suất huy động tăng mạnh sẽ gây áp lực tăng đáng kể lên COF và áp lực giảm đối với NIM khi lãi suất cho vay khó có thể tăng đủ cao để bù đắp. Tuy nhiên, nếu CTG có thể tiếp tục chuyển dịch cơ cấu cho vay sang Bán lẻ/SME và đồng thời cải thiện CASA như đã làm trong năm nay, thì ngân hàng sẽ ở vị thế tốt để có thể giảm áp lực lên NIM.

Thu từ nợ đã XLRR và lãi từ HĐKD ngoại hối đạt mức tăng trưởng ấn tượng trong 9T22

CTG đạt mức tăng trưởng thu nhập ngoài lãi đáng kể trong Q3/22 ở mức 84,6% svck, nhờ thu nhập từ hoạt động khác tăng 6 lần svck (chủ yếu bao gồm thu nhập từ thu nợ xấu đã XLRR) và lãi từ HĐKD ngoại hối tăng 69,1% svck. Thu nhập từ HĐ dịch vụ tăng trưởng vững chắc ở mức 26,9% svck.

Trong 9T22, thu nhập ngoài lãi tăng 55,7% nhờ thu nhập từ hoạt động dịch vụ, lãi từ HĐKD ngoại hối, và thu nhập từ hoạt động khác lần lượt tăng 13,4%, 80,1% và 169,8%. VND cho rằng thu nhập từ hoạt động khác trong 9T22 đã bao gồm khoảng 900 tỷ đồng phí trả trước từ thương vụ banca với Manulife. Lưu ý CTG đã lên kế hoạch ghi nhận phí trả trước đều trong 5 năm từ 2022 đến 2026. Tuy nhiên, ngân hàng chưa tiết lộ cụ thể mức phí là bao nhiêu.

LLR đạt mức cao lịch sử mặc dù tỷ lệ nợ xấu tăng nhẹ

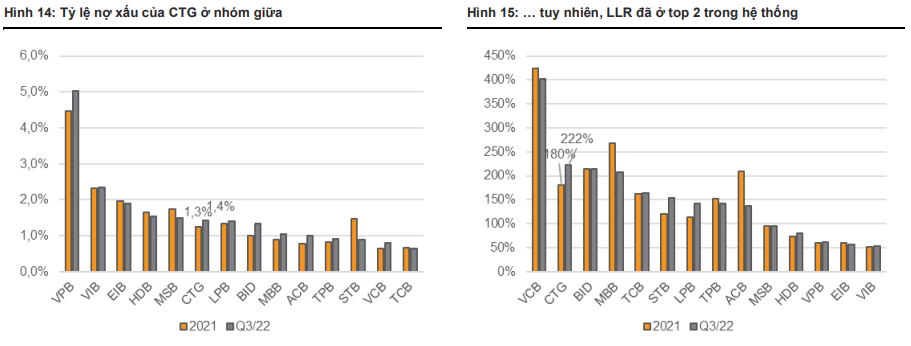

Tỷ lệ nợ xấu (NPL) của CTG tăng nhẹ lên 1,42% vào cuối Q3/22 (+7 điểm cơ bản sv quý trước và +15 điểm cơ bản kể từ đầu năm). Tuy nhiên, tỷ lệ nợ nhóm 2 trên tổng dư nợ đã tăng đáng kể lên mức 1,80% (+55 điểm cơ bản sv quý trước và +74 điểm cơ bản kể từ đầu năm). Theo CTG, sự gia tăng của tỷ lệ nợ nhóm 2 chủ yếu là do việc phân loại lại nợ tái cơ cấu sau khi một số khách hàng đã trả đầy đủ theo lịch tái cơ cấu tuy nhiên ngân hàng vẫn tiếp tục theo dõi và phân loại ở nhóm 2.

Chi phí dự phòng trong Q3/22 tăng đáng kể lên mức 8,3 nghìn tỷ đồng (+50% svck), nâng tổng chi phí dự phòng 9T22 lên 18,6 nghìn tỷ (+33% svck) – cao hơn cả năm 2021 ở mức 18,4 nghìn tỷ đồng và tương đương với tỷ lệ chi phí dự phòng trên dư nợ cho vay là 1,54% (tăng so với 1,34% trong 9T21). Ở cuộc họp với nhà đầu tư gần đây, CTG đã chia sẻ ngân hàng dự kiến chi phí dự phòng cả năm 2022 sẽ cao hơn 5-10% so với 9T22.

Với việc trích lập dự phòng thận trọng, LLR của đã tăng từ 190% vào Q2/22 lên mức cao lịch sử là 222% vào Q3/22, top 2 trong số các NHTM. Trong năm 2023, VND cho rằng ngân hàng sẽ tiếp tục thận trọng trong việc trích lập dự phòng trong bối cảnh lo ngại về chất lượng tín dụng ngày càng gia tăng.

Tăng trưởng lợi nhuận sẽ giảm tốc do NIM thu hẹp trong năm 2023-2024

VND kỳ vọng trong giai đoạn 2023-24, CTG sẽ đạt được mức tăng trưởng tín dụng tốt ở khoảng 10%, thấp hơn 1-2% so với kỳ vọng của VND cho toàn hệ thống. VND lưu ý rằng việc hệ số LDR ở mức cao (82,3% tính đến Q3/22) và hệ số CAR ở mức tương đối thấp (8,96% tính đến Q2/22) sẽ tạo nên những hạn chế nhất định lên khả năng tăng trưởng tín dụng của CTG.

VND ước tính NIM của CTG sẽ giảm từ 2,95% trong năm 2022 xuống 2,80% trong giai đoạn 2023-24 do VND cho rằng ngân hàng không có quá nhiều dư địa để có thể bù đắp tác động đến từ lãi suất huy động và chi phí vốn tăng tăng mặc dù tỷ lệ CASA và tỷ trọng bán lẻ/SME vẫn đang dịch chuyển theo chiều hướng tốt.

VND dự báo thu nhập ngoài lãi sẽ tăng 3,9%/9,4% svck trong giai đoạn 2023-24, giảm từ mức 34,9% trong năm 2022 chủ yếu do VND kỳ vọng tăng trưởng thu nợ xấu đã XLRR và tăng trưởng lãi từ HĐKD ngoại hối sẽ giảm từ mức nền cao cùng với việc năm 2023 sẽ không phải năm đầu tiền CTG ghi nhận một phần khoản phí trả trước từ thương vụ banca với Manulife.

VND kỳ vọng CIR sẽ được cải thiện về mức 31,5%/31,0% trong 2023-24 so với 32,0% của năm 2022 khi CTG tiếp tục cân bằng giữa việc đầu đầu tư vào chuyển đổi số/marketing và việc cải thiện đòn bẩy hoạt động.

Về trích lập dự phòng, VND cho rằng CTG sẽ tiếp tục thận trọng tại thời điểm này. Trong giai đoạn 2023-24, VND kỳ vọng CTG sẽ vẫn duy trì trích lập dự phòng trên cho vay ở ở mức cao là 1,65%/1,45% trong 2023-24 so với 1,85% trong năm 2022. Với giả định này, chi phí dự phòng sẽ giảm 1,9%/3,5% svck xuống còn khoảng 21,6 nghìn tỷ/20,8 nghìn tỷ trong 2023-24 từ mức 22,0 nghìn tỷ trong năm 2022. Nhìn chung, VND ước tính LN ròng của CTG sẽ tăng trưởng 10,2%/18,0% svck với ROE là 15,5%/16,0% trong giai đoạn 2023-24.

Duy trì khuyến nghị khả quan cho cổ phiếu CTG với giá mục tiêu 34.400 đồng/cp

VND ưa thích vị thế của CTG là một ngân hàng quốc doanh và việc ngân hàng đang cải thiện tốt các yếu tố cơ bản như cơ cấu cho vay (tỷ trọng cho vay Bán lẻ & SME cao hơn), thu nhập ngoài lãi (HĐKD ngoại hối, banca) và huy động vốn (CASA). Trong 1 tháng trở lại đây, giá cổ phiếu CTG đã tăng 10,4%, vượt trội hơn so với chỉ số VN-Index giảm 6,6%. Từ đầu năm đến nay, CTG giảm 29,5% so với VN-Index giảm 37,5%. Với mức giá cổ phiếu hiện tại, CTG đang được giao dịch ở mức P/B hiện tại là 1,11 lần, thấp hơn mức trung bình 3 năm là 1,39 lần.

VND giảm P/B mục tiêu xuống 1,2 lần từ mức 1,6 lần trước đó để phản ánh những khó khăn sắp tới của ngành liên quan đến tăng trưởng tín dụng chậm lại, NIM thu hẹp, và chi phí dự phòng tăng. Cùng với phương pháp thu nhập thặng dư, VND đưa ra giá mục tiêu cho CTG là 34.400 đồng/cp (-5% so với giá mục tiêu trước).

Giá mục tiêu của VND được tính dựa trên trung bình của định giá từ thu nhập thặng dư và P/B mục tiêu ở mức 1,2 lần nhân với giá trị sổ sách trên mỗi cổ phiếu năm 2023. Rủi ro giảm giá bao gồm (i) NIM thấp hơn dự kiến và (ii) nợ xấu tăng cao hơn dự kiến.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin về giá khác mà nhiều người quan tâm được liên tục cập nhật như: #Tỷ giá ngoại tệ#giá vàng#Giá xăng dầu hôm nay#giá hồ tiêu hôm nay#giá heo hơi hôm nay#giá cà phê#cập nhật bảng giá điện thoại. Kính mời độc giả đón đọc.

Đức Anh