VNDirect: QNS ổn định nhưng thiếu động lực tăng trưởng mạnh trong năm 2025

VNDirect nhận định QNS tiếp tục duy trì sự ổn định nhưng thiếu động lực tăng trưởng mạnh trong năm 2025. Biên lợi nhuận gộp cải thiện nhờ mảng sữa đậu nành, song áp lực từ giá đường suy yếu và cạnh tranh gia tăng khiến triển vọng lợi nhuận không có nhiều đột phá.

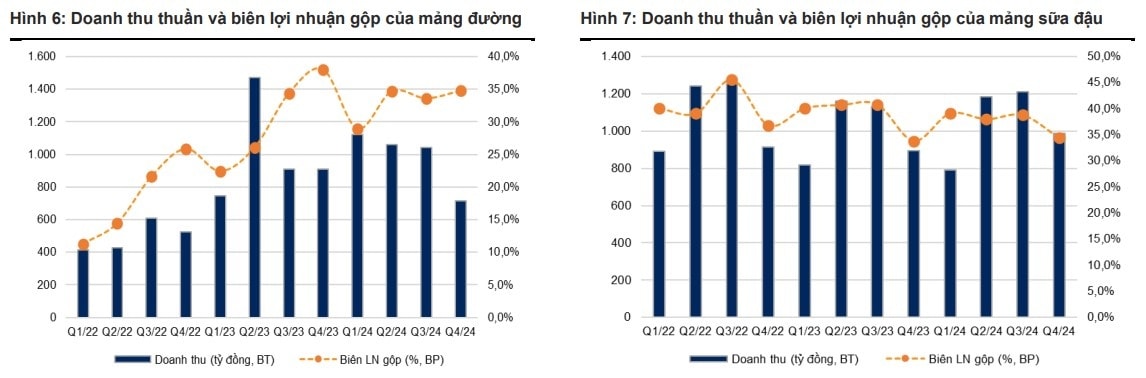

Biên lợi nhuận gộp cải thiện nhờ mảng sữa đậu nành

Theo báo cáo của VNDirect, Công ty CP Đường Quảng Ngãi (HOSE: QNS) ghi nhận doanh thu thuần quý 4/2024 đạt 2.274 tỷ đồng, giảm 4,4% so với cùng kỳ. Nguyên nhân chính đến từ sự sụt giảm của mảng đường (-21,6% so với cùng kỳ), trong khi mảng sữa đậu nành vẫn tăng trưởng 10,1%, đạt 987 tỷ đồng.

Biên lợi nhuận gộp của công ty trong quý 4/2024 đạt 36,0%, giảm 3,5 điểm % so với cùng kỳ năm trước, chủ yếu do giá đường suy yếu. Tuy nhiên, biên lợi nhuận gộp mảng sữa đậu nành đã cải thiện 0,6 điểm %, nhờ vào chiến lược tối ưu hóa chi phí nguyên liệu. VNDirect cho biết, QNS đã chốt giá đậu nành đầu vào thấp hơn 10% so với năm 2024, giúp kiểm soát tốt biên lợi nhuận trong năm 2025.

Dù vậy, sự phục hồi của biên lợi nhuận gộp không đủ để tạo ra sự bứt phá mạnh về lợi nhuận do tốc độ tăng trưởng doanh thu tổng thể còn chậm. VNDirect dự báo biên lợi nhuận gộp của QNS trong năm 2025 đạt 34,2%, tăng nhẹ so với mức 34,0% của năm 2024, nhưng không đủ tạo ra sự khác biệt lớn trong kết quả kinh doanh chung.

Tuy nhiên, một trong những yếu tố quan trọng tác động đến lợi nhuận của QNS là diễn biến giá đường. VNDirect nhận định, giá đường thế giới đã giảm 19,4% so với cùng kỳ vào tháng 3/2025, do nguồn cung dồi dào từ các nước xuất khẩu lớn như Thái Lan và Ấn Độ.

Đối với thị trường trong nước, giá đường nội địa đi ngang trong hai tháng đầu năm 2025, nhưng áp lực giảm giá vẫn hiện hữu do nguồn cung trong nước ổn định và nhập khẩu gia tăng. Theo ước tính của Agromonitor, lượng đường tinh luyện nhập khẩu vào Việt Nam trong tháng 1/2025 đã tăng 11% so với tháng trước và cao gấp 4 lần so với cùng kỳ năm 2024.

Trong bối cảnh đó, VNDirect dự báo biên lợi nhuận gộp của mảng đường QNS có thể giảm 0,4 điểm % trong năm 2025, do giá bán trung bình được kỳ vọng sẽ giảm 1,0%. Đây là một trong những nguyên nhân khiến lợi nhuận ròng của công ty có xu hướng đi ngang.

Dự báo của VNDirect cho thấy, lợi nhuận ròng của QNS năm 2025 sẽ giảm 3,3% so với năm trước, đạt khoảng 1.948 tỷ đồng, dù doanh thu vẫn tăng trưởng nhẹ ở mức 7,7%. Điều này phản ánh mức độ ảnh hưởng từ xu hướng giá đường giảm và tác động của việc duy trì biên lợi nhuận ở mức trung bình.

Cạnh tranh khốc liệt trong mảng sữa đậu nành

Báo cáo của VNDirect cũng chỉ ra rằng QNS vẫn giữ vững thị phần trong ngành sữa đậu nành có thương hiệu, chiếm 87% thị phần, nhờ vào hệ thống phân phối rộng khắp và thương hiệu mạnh với các sản phẩm Fami, Vinasoy. Tuy nhiên, sự cạnh tranh đang ngày càng gay gắt hơn khi các đối thủ như Vinamilk, TH True Milk và Nutifood đẩy mạnh đầu tư vào mảng sữa có nguồn gốc thực vật.

QNS đã có những động thái mở rộng danh mục sản phẩm với các dòng mới như Fami Green Soy và Veyo, nhằm đón đầu xu hướng tiêu dùng lành mạnh. Tuy nhiên, VNDirect nhận định rằng cần thêm thời gian để các sản phẩm này đạt được sự đón nhận mạnh mẽ từ thị trường.

Dự báo cho thấy, sản lượng tiêu thụ sữa đậu nành của QNS trong năm 2025 chỉ tăng 4,6%, mức tăng này vẫn tương đối khiêm tốn so với giai đoạn tăng trưởng hai con số trước đó. Trong khi đó, giá bán bình quân của sữa đậu nành được dự báo giảm 2,1%, do công ty duy trì chiến lược cạnh tranh về giá để giữ thị phần.

Như vậy, dù mảng sữa đậu nành tiếp tục đóng vai trò quan trọng trong cơ cấu doanh thu của QNS, nhưng tốc độ tăng trưởng chậm lại, cùng với biên lợi nhuận chỉ cải thiện nhẹ, khiến tổng thể triển vọng lợi nhuận không có nhiều đột biến.

Định giá QNS ổn định nhưng thiếu động lực tăng trưởng mạnh

VNDirect thực hiện định giá QNS dựa trên kết hợp phương pháp DCF (chiết khấu dòng tiền) và SOTP (định giá theo từng phần doanh nghiệp). Theo đó, giá trị theo phương pháp DCF đạt 58.501 đồng/cổ phiếu, trong khi định giá theo phương pháp SOTP là 51.623 đồng/cổ phiếu. Sau khi tính toán tỷ trọng, VNDirect đưa ra mức giá mục tiêu 55.100 đồng/cổ phiếu, tăng 7,2% so với báo cáo trước đó.

Hiện tại, cổ phiếu QNS đang giao dịch ở mức P/E 7,7x, thấp hơn trung bình ngành (11,5x) nhưng không còn quá hấp dẫn nếu xét theo triển vọng tăng trưởng. Tỷ lệ P/B (giá trên giá trị sổ sách) của QNS đạt 1,9x, cao hơn so với mức trung bình ngành đường và sữa. Điều này phản ánh việc cổ phiếu đang được định giá khá hợp lý, nhưng cũng đồng nghĩa với việc dư địa tăng giá không còn nhiều trong bối cảnh lợi nhuận dự báo sẽ đi ngang trong năm 2025.

Với mức giá hiện tại, tiềm năng tăng giá của QNS là 10%, thấp hơn nhiều so với các cổ phiếu có triển vọng tăng trưởng cao hơn trong ngành. Do đó, VNDirect duy trì khuyến nghị "Trung lập" đối với QNS.

Xem chi tiết báo cáo phân tích tại đây

Thu Hà