VNDirect: Nắm giữ tiền mặt giúp GAS hưởng lợi trong môi trường lãi suất tăng

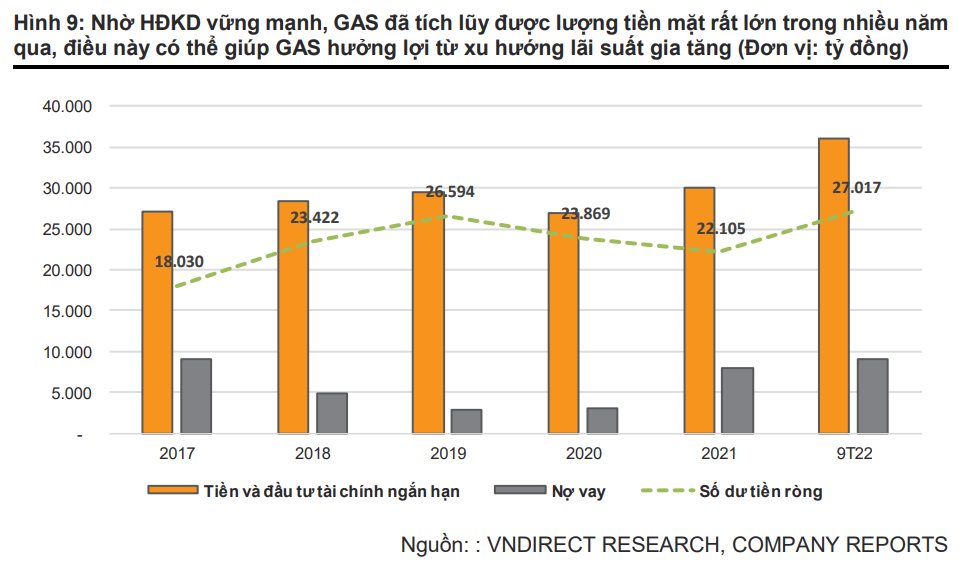

Theo CTCK VNDirect, nhờ sở hữu số dư tiền mặt ròng dồi dào (27.017 tỷ đồng vào cuối quý 3/2022), nếu lãi suất tăng thêm 1% thì Tổng Công ty Khí Việt Nam - CTCP (HoSE: GAS) có thể kiếm thêm 224 tỷ lợi nhuận tài chính thuần mỗi năm, tương đương 1,2% lợi nhuận trước thuế. Do đó, GAS sẽ được hưởng lợi từ môi trường lãi suất cao, hỗ trợ cho kết quả kinh doanh của công ty.

Tiếp tục tăng trưởng nhờ giá dầu tăng và sản lượng khí phục hồi

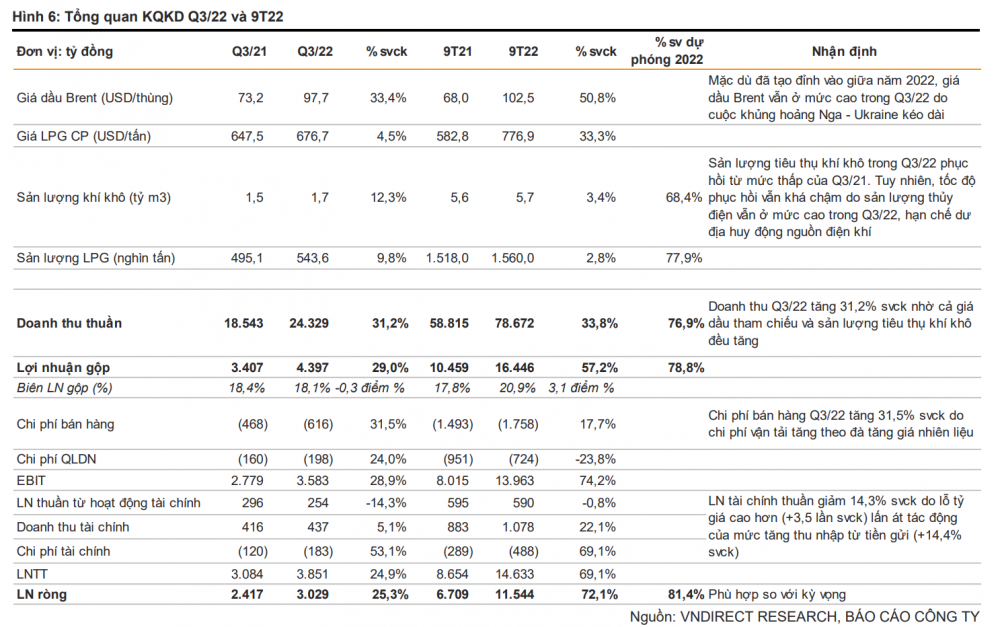

GAS công bố doanh thu Q3/2022 tăng trưởng 31,2% so với cùng kỳ (svck) lên 24.319 tỷ đồng nhờ giá dầu tăng (dầu Brent: +33% svck) và sản lượng tiêu thụ khí khô phục hồi (+12% svck từ mức thấp trong Q3/21).

Chi phí bán hàng và quản lý doanh nghiệp tăng 29,6% svck lên 814 tỷ đồng và chi phí tài chính tăng 53% svck do lỗ chênh lệch tỷ giá cao hơn, dẫn đến lợi nhuận tài chính thuần Q3/22 giảm 14,3% svck xuống 254 tỷ đồng.

Kết quả, lợi nhuận ròng Q3/22 tăng 25,3% svck lên 3.029 tỷ đồng. Trong 9T22, doanh thu của GAS tăng 33,8% svck lên 78.672 tỷ đồng và lợi nhuận ròng tăng 72,1% svck lên 11.544 tỷ đồng.

Tiến độ kho cảng LNG Thị Vải có thể bị trì hoãn do giá LNG tăng cao

Kho cảng LNG Thị Vải dự kiến sẽ hoàn thành xây dựng vào Q4/22, là dự án LNG đầu tiên đi vào hoạt động tại Việt Nam. Tuy nhiên, do giá LNG toàn cầu vẫn ở mức rất cao do cuộc khủng hoảng Nga – Ukraine kéo dài, VNDirect cho rằng GAS có thể sẽ trì hoãn kế hoạch cung cấp LNG sang nửa sau của năm 2023 thay vì cuối năm nay.

Theo VNDirect, về dài hạn, giá LNG sẽ giảm về vùng giá hợp lý, và kho cảng LNG Thị Vải sẽ đóng góp đáng kể vào hoạt động kinh doanh của GAS từ năm 2025 khi các nhà máy nhiệt điện NT3&4 đi vào hoạt động.

VNDirect dự báo sản lượng tiêu thụ khí khô của GAS năm 2022 sẽ phục hồi 9,9% svck từ mức thấp của năm 2021, sau đó đạt tốc độ tăng trưởng kép là 7,2% trong năm 2023-24 nhờ huy động điện khí phục hồi khi hiện tượng La Nina có khả năng sẽ kết thúc vào năm 2023.

VNDirect ước tính doanh thu của GAS năm 2022 sẽ tăng 26,4% svck. Đối với năm 2023-24, VNDirect kỳ vọng doanh thu tăng nhẹ 5,6% svck trong năm 2023, sau đó đi ngang trong năm 2024 do: (1) sản lượng tiêu thụ khí khô tăng trở lại (tăng lần lượt 10,7%/3,7% trong năm 2023-24) sẽ bù đắp cho việc giá dầu hạ nhiệt (giảm 10%/11% trong năm 2023-24), và (2) đồng USD mạnh lên (tăng 4%/1% so với VND trong năm 2023-24 tính theo tỷ giá trung bình năm) sẽ hỗ trợ cho DT của GAS vì giá bán sản phẩm của GAS được tính theo đồng USD.

Về lợi nhuận, VNDirect dự báo GAS sẽ đạt lợi nhuận ròng kỷ lục trong năm 2022 với mức tăng trưởng 63,4% svck. Lợi nhuận có khả năng giảm 1,1%/3,2% svck trong năm 2023- 24 do mức cao của năm 2022 và giá dầu dần hạ nhiệt.

Rủi ro thấp đối với đà tăng lãi suất và biến động tỷ giá

Nhờ sở hữu số dư tiền mặt ròng dồi dào (27.017 tỷ đồng vào cuối Q3/22) – một trong những lượng tiền lớn nhất trong số các công ty niêm yết, VNDirect cho rằng GAS sẽ là đơn vị được hưởng lợi trong bối cảnh môi trường lãi suất đang tăng. VNDirect ước tính nếu lãi suất tăng thêm 1%, GAS có thể kiếm thêm 224 tỷ lợi nhuận tài chính thuần mỗi năm, tương đương 1,2% Lợi nhuận trước thuế.

Do đó, VNDirect cho rằng GAS sẽ được hưởng lợi từ môi trường lãi suất cao, hỗ trợ cho kết quả kinh doanh của công ty. Hơn nữa, việc giá bán khí được tính theo đồng USD có thể giúp GAS bù đắp hoàn toàn cho khoản lỗ tỷ giá do đánh giá lại các khoản nợ vốn lưu động bằng USD.

Khuyến nghị Khả quan với giá mục tiêu 140.200 đồng/cp

Theo VNDirect, GAS vẫn là một lựa chọn đầu tư hấp dẫn trong giai đoạn bất ổn hiện nay vì: (1) số dư tiền mặt ròng dồi dào ~27.000 tỷ đồng vào cuối Q3/22 và rủi ro ở mức tối thiểu trước biến động tỷ giá, (2) vị thế thống trị của công ty trong một ngành có rào cản gia nhập cao tại Việt Nam như phân phối khí; và (3) môi trường giá dầu duy trì ở mức cao (trên 80 USD/thùng) dự kiến sẽ kéo dài đến năm 2024, điều này sẽ hỗ trợ cho biên LN gộp của GAS duy trì quanh mức 19% trong năm 2023-24.

VNDirect chuyển mô hình định giá DCF sang cuối năm 2022 và điều chỉnh giảm dự phóng EPS năm 2023-24 xuống 2,6%/2,4% do giả định về sản lượng khí khô thấp hơn; đồng thời cũng nâng lãi suất phi rủi ro lên 4% từ mức 3% trước đó để phản ánh môi trường lãi suất đang tăng lên.

Dựa trên phương pháp DCF, VNDirect đưa ra khuyến nghị Khả quan cho cổ phiếu GAS với giá mục tiêu là 140.200 đồng/cp (thấp hơn 6,9% so với trước đó), mang lại mức tăng giá tiềm năng 30% (bao gồm tỷ suất cổ tức 3,6%).

Những khuyến nghị của các công ty chứng khoán là nguồn thông tin tham khảo, các công ty chứng khoán đều có khuyến cáo miễn trách nhiệm đối với những nhận định trên.

Ngoài ra, chúng tôi cũng giới thiệu tới độc giả các thông tin mà nhiều người quan tâm trong lĩnh vực Kinh tế - Chứng khoán được liên tục cập nhật như: #Nhận định chứng khoán#Bản tin chứng khoán#chứng khoán phái sinh#Cổ phiếu tâm điểm#đại hội cổ đông#chia cổ tức#phát hành cổ phiếu#bản tin bất động sản#Bản tin tài chính ngân hàng. Kính mời độc giả đón đọc.

Thế Hưng