VNDirect khuyến nghị khả quan với cổ phiếu NHT khi công ty bước vào "vùng tăng trưởng mạnh"

Với động lực từ mảng kinh doanh đồ gỗ nội thất cao cấp, VNDirect khuyến nghị NHT khả quan với giá mục tiêu 40.500 đồng/cp.

Theo CTCK VNDirect, CTCP Sản xuất và Thương mại Nam Hoa (HOSE: NHT) là doanh nghiệp có vị thế vững chắc trong lĩnh vực sản xuất đồ chơi trẻ em và đồ trang trí bằng gỗ nhờ vào những lợi thế về kinh nghiệm, chất lượng sản phẩm đáp ứng được những thị trường lớn như châu Âu, Mỹ… Doanh thu từ các mảng kinh doanh cốt lõi của Công ty đem lại doanh thu ổn định với mức tăng trưởng kép 22,9% trong giai đoạn 2016-2021, biên LN gộp duy trì ở mức cao 30%-42%.

Đầu năm 2020, NHT mở rộng mảng đồ gỗ nội thất xuất khẩu thông qua việc chính thức sở hữu 51% và nắm quyền kiểm soát tại CTCP Miền Quê. Đây chính là tiền đề để Công ty mở rộng hoạt động kinh doanh mảng đồ gỗ nội thất cao cấp với năng lực sản xuất cũng như tập khách hàng vững mạnh của Miền Quê. Doanh thu từ mảng đồ gỗ nội thất cao cấp đã nhanh chóng đóng góp cho doanh thu năm 2020/2021 với tỷ trọng lần lượt là 73,8%/65,6%.

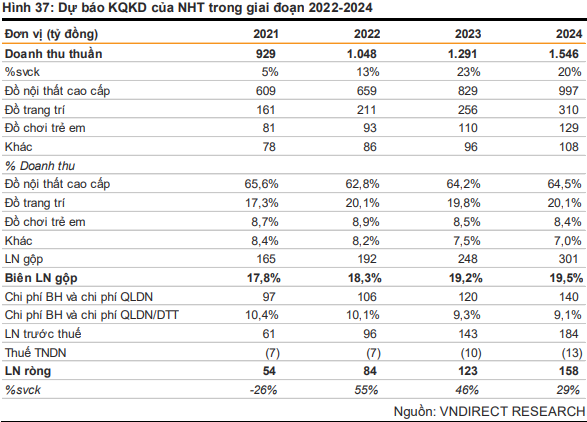

Trong giai đoạn 2022-2024, kỳ vọng hoạt động kinh doanh của NHT sẽ tăng trưởng mạnh mẽ nhờ doanh thu 2 mảng kinh doanh truyền thống của Nam Hoa là đồ chơi trẻ em và đồ trang trí bằng gỗ sẽ được thúc đẩy khi nhà máy Nam Hoa 2 Củ Chi hoạt động với công suất tối đa trong năm 2022-2023. Mảng đồ trang trí bằng gỗ dự báo sẽ đóng góp 71% doanh thu cho công ty mẹ Nam Hoa vào năm 2024 và doanh thu đạt mức tăng trưởng kép hàng năm 19,5% trong giai đoạn 2022-2024.

Bên cạnh đó, mảng kinh doanh đồ gỗ nội thất cao cấp từ công ty con Miền Quê sẽ đóng vai trò là động lực chính giúp gia tăng doanh thu của NHT, đóng góp 80% doanh thu cho NHT hàng năm. Dự kiến doanh thu thuần của NHT đạt mức tăng trưởng kép 21,4% trong giai đoạn 2022-2024.

VNDirect dự phóng biên lợi nhuận gộp năm 2024 sẽ đạt 19,5% với mức tăng đều đặn hàng năm 0,3-0,8%. Kỳ vọng rằng giá gỗ nguyên vật liệu đầu vào sẽ hạ nhiệt sau khoảng thời gian tăng giá cùng với việc NHT đang có những biện pháp kí kết hợp đồng dài hạn từ 6-9 tháng với các đối tác cung cấp để duy trì ổn định giá gỗ.

Mặt khác, VNDirect dự phóng chi phí bán hàng và chi phí quản lý doanh nghiệp liên tục tăng trong giai đoạn 2022-2024 với tốc độ tăng trưởng kép 14,9% khi NHT mở rộng hoạt động sản xuất, tận dụng 100% công suất tại nhà máy Nam Hoa Củ Chi. Tuy nhiên, tỷ lệ chi phí bán hàng và quản lý/doanh thu thuần dự báo sẽ giảm chỉ còn 9,1% vào năm 2024.

Dự phóng lợi nhuận ròng 2022 của NHT sẽ bật tăng trở lại 55% so với năm 2021 lên mức 84 tỷ đồng và sẽ duy trì đà tăng trưởng tốt trong giai đoạn 2022-2024 với tốc độ tăng trưởng kép 37,2%.

Tỷ lệ chi trả cổ tức của NHT trong năm 2022/2023 được dự báo sẽ ở mức cao với lần lượt là 88%/83% lợi nhuận ròng, tương đương với 40% mệnh giá.

Với động lực từ mảng kinh doanh đồ gỗ nội thất cao cấp, VNDirect khuyến nghị NHT khả quan với giá mục tiêu 40.500 đồng/cp.

| Cổ phiếu POT tăng trần 6 phiên liên tiếp dù dự án lớn bị tạm dừng thi công Dù dự án 61 Trần Phú đang gặp vướng mắc lớn song trên sàn chứng khoán, cổ phiếu POT liên tục tăng trần từ đầu ... |

| Dược Việt Nam (DVN) biến động mạnh vị trí cổ đông lớn trước thềm đại hội Động thái mua bán cổ phiếu DVN của các cổ đông lớn diễn ra trước thềm họp ĐHĐCĐ thường niên 2022, dự kiến ngày 26/04. ... |

| Chứng khoán phiên sáng 12/4: "Niềm vui ngắn chẳng tày gang" Thị trường chứng khoán mở của tương đối tích cực sau kỳ nghỉ lễ, VN-Index có thời điểm lấy lại mốc 1.490 điểm. Tuy nhiên, ... |