VNDirect duy trì khuyến nghị khả quan cho cổ phiếu PLX với giá mục tiêu 45.600 đồng/cp

VNDirect duy trì khuyến nghị khả quan cho cổ phiếu PLX với giá mục tiêu theo phương pháp DCF không đổi là 45.600 đồng/cp. Theo VNDirect, động lực tăng giá đến từ lợi nhuận bất thường nhờ việc thoái vốn tại PGBank.

Tập đoàn Xăng Dầu Việt Nam (HOSE: PLX) với vị thế thống lĩnh trong lĩnh vực phân phối xăng dầu tại Việt Nam với mạng lưới hơn 5.500 cửa hàng xăng dầu trên toàn quốc, chiếm khoảng 50% thị phần và bỏ xa nhà phân phối lớn thứ hai.

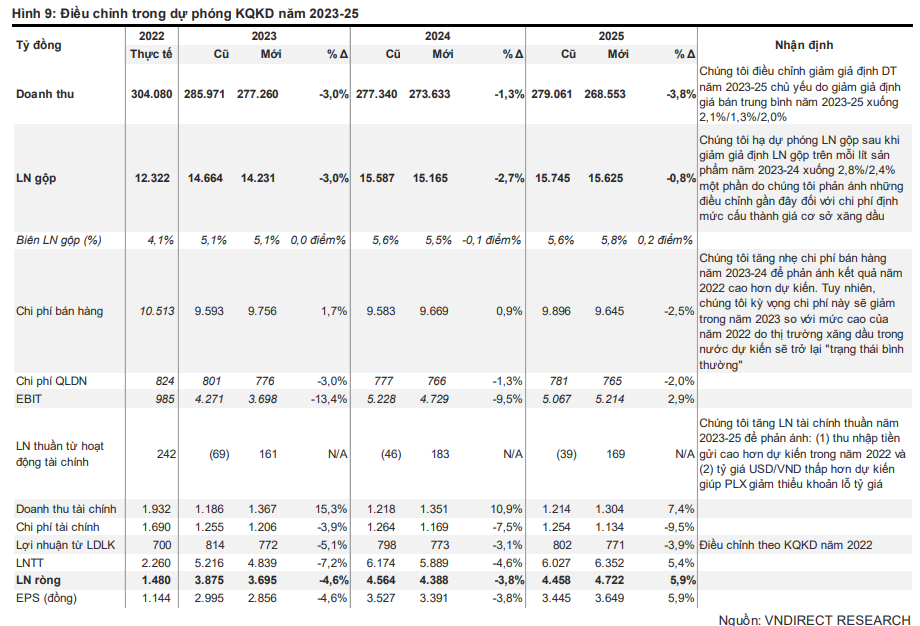

Công ty chứng khoán VNDirect – VND cho rằng, PLX sẽ hồi phục mạnh mẽ từ năm 2023 với tốc độ tăng trưởng lợi nhuận ròng năm 2023-2024 là 149,6%/18,7% so với cùng kỳ nhờ: (1) nhà máy lọc dầu Nghi Sơn hoạt động hết công suất giúp ổn định nguồn cung trong nước, (2 ) cơ quan quản lý sẽ điều chỉnh kịp thời và đầy đủ các chi phí định mức cấu thành giá cơ sở xăng dầu, qua đó có thể hỗ trợ PLX cải thiện mức lợi nhuận gộp trên mỗi lít sản phẩm trong năm 2023, và (3) nhu cầu xăng dầu của Việt Nam dự kiến sẽ tăng trưởng ~4,3% mỗi năm trong giai đoạn 2022-30.

Do đó, VNDirect duy trì khuyến nghị khả quan cho cổ phiếu PLX với giá mục tiêu theo phương pháp DCF không đổi là 45.600 đồng/cp do điều chỉnh giảm dự phóng EPS năm 2023-24 xuống 4,6%/3,8% nhưng nâng dự phóng EPS năm 2025 lên 5,9% và chuyển mô hình DCF sang năm 2023.

Theo VNDirect, động lực tăng giá đến từ lợi nhuận bất thường từ việc thoái vốn tại PGBank. Rủi ro giảm giá là chi phí kinh doanh xăng dầu cao hơn dự kiến và rủi ro biến động tỷ giá.

Thị trường xăng dầu trong nước ổn định là tín hiệu tốt cho PLX

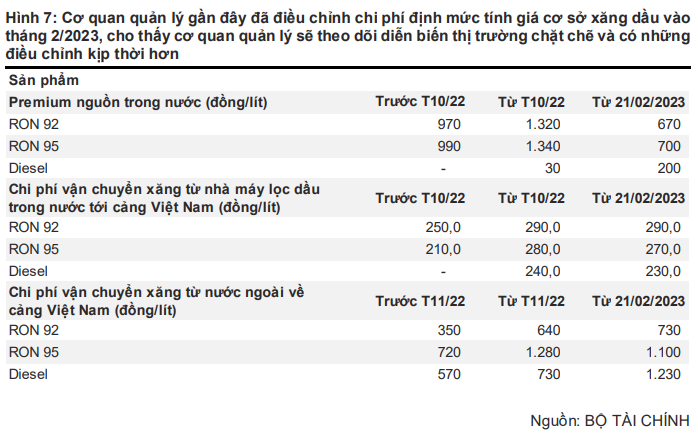

Cơ quan quản lý gần đây đã điều chỉnh chi phí định mức tính giá cơ sở xăng dầu vào tháng 2/2023, chỉ ba tháng sau lần điều chỉnh trước đó. Động thái này cho thấy tín hiệu tích cực về việc cơ quan quản lý sẽ theo dõi diễn biến thị trường chặt chẽ và có những điều chỉnh kịp thời hơn.

Theo đó, VNDirect kỳ vọng lợi nhuận gộp trên mỗi lít sản phẩm của PLX sẽ phục hồi về mức trước dịch với mức tăng trưởng 19%/4% so với cùng kỳ trong năm 2023-24 nhờ vào:

Việc tính đúng, tính đủ và điều chỉnh kịp thời các loại chi phí định mức cấu thành giá bán cơ sở của cơ quan quản lý sẽ loại bỏ rủi ro đứt gãy nguồn cung cục bộ do việc điều hành giá chậm chạp như đã xảy ra trong năm 2022. Bên cạnh đó, điều này còn đảm bảo mức lợi nhuận ổn định cho các DN kinh doanh xăng dầu như PLX trong những năm tới.

Bên cạnh đó, nhà máy lọc dầu Nghi Sơn hoạt động hết công suất từ năm 2023 sẽ tăng tỷ trọng nguồn cung trong nước, giúp PLX giảm tỷ trọng nguồn nhập khẩu với chi phí vận chuyển cao.

Trong khi đó, sản lượng tiêu thụ xăng dầu của PLX trong năm 2022 đã phục hồi trở lại mức trước dịch Covid, đạt khoảng 12,8 triệu m3/tấn, cho thấy sự phục hồi mạnh mẽ sau 2 năm bị tác động tiêu cực bởi đại dịch.

Về cơ bản, VNDirect kỳ vọng sản lượng tiêu thụ của PLX sẽ tiếp tục tăng trong những năm tới với tốc độ tăng trưởng kép là 4,9% trong giai đoạn 2023-25, nhờ: (1) nhu cầu xăng dầu ngày càng tăng của thị trường trong nước và (2) sự phục hồi sản lượng nhiên liệu máy bay nhờ hoạt động hàng không phục hồi.

Nhìn chung, VNDirect nhận thấy triển vọng tươi sáng hơn cho PLX trong những năm tới với tốc độ tăng trưởng kép lợi nhuận ròng đạt 149,6%/18,7% so với cùng kỳ trong năm 2023-24.

Thoái vốn tại PGB sẽ là động lực tăng giá đối với PLX

Vừa qua, HĐQT của PLX đã thông qua phương án thoái vốn tại Ngân hàng TMCP Xăng dầu Petrolimex (UPCoM: PGB). Theo kế hoạch, PLX sẽ đưa 120 triệu cổ phiếu PGB, tương ứng tỷ lệ sở hữu 40% của ngân hàng, ra bán đấu giá tại HOSE vào ngày 7/4/2023 với giá khởi điểm 21.300 đồng/cổ phiếu, tương đương quy mô giao dịch tối thiểu là 2.556 tỷ đồng.

PGBank hiện là ngân hàng có vốn điều lệ nhỏ nhất trong hệ thống ngân hàng Việt Nam (3.000 tỷ đồng) và tăng trưởng của ngân hàng đã bị kìm hãm trong những năm qua do việc thoái vốn của PLX bị trì hoãn nhiều lần.

Nhìn chung, VNDirect nhận thấy PGBank không nằm trong nhóm định chế tài chính yếu kém và có vị thế khá tốt trong nhóm ngân hàng TMCP nhỏ (xét theo quy mô tài sản và vốn điều lệ).

Vì vậy, VNDirect tin tưởng vào sự thành công của đợt thoái vốn sắp tới của PLX vì cơ hội để sở hữu một ngân hàng vẫn luôn hấp dẫn, đặc biệt là trong lĩnh vực có rào cản gia nhập cao như ngành ngân hàng Việt Nam. Trong trường hợp thường vụ thành công, đây sẽ là động lực tăng giá tiềm tiềm năng cho PLX trong ngắn hạn.

Đức Anh