VNDirect: Doanh thu 2025 của PV GAS sẽ chững lại, định giá cổ phiếu vẫn ở mức hấp dẫn

Theo báo cáo VNDirect, doanh thu của PV GAS trong năm 2025 dự kiến chững lại do tác động từ giá dầu và sản lượng khí sụt giảm. Tuy nhiên, cổ phiếu GAS vẫn được định giá hấp dẫn với tiềm năng tăng giá 16,3% so với thị giá hiện tại.

Triển vọng kinh doanh 2025-2026: Đâu là động lực tăng trưởng chính?

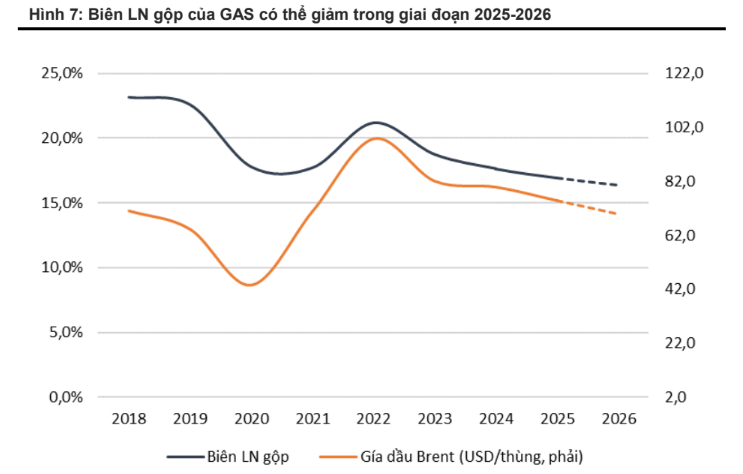

Tổng Công ty Khí Việt Nam - CTCP (PV GAS, HOSE: GAS) tiếp tục khẳng định vị thế hàng đầu trong lĩnh vực khí đốt tại Việt Nam, song đang đối mặt với một số thách thức trong bối cảnh giá dầu giảm và nguồn khí nội địa suy giảm. Theo báo cáo của VNDirect, giá dầu Brent trong năm 2025-2026 dự kiến dao động trong khoảng 70-75 USD/thùng, thấp hơn so với mức trung bình của năm trước. Điều này tác động trực tiếp đến biên lợi nhuận của GAS, do giá bán khí khô của công ty có mối liên kết chặt chẽ với giá dầu thông qua công thức 46% giá FO Singapore + cước vận chuyển.

Bên cạnh đó, nguồn cung khí nội địa đang sụt giảm, trong khi các mỏ khí mới như Lô B – Ô Môn chỉ có thể bắt đầu cung cấp khí từ quý 3 năm 2027. Điều này buộc GAS phải tăng cường nhập khẩu LNG, tuy nhiên, giá LNG cao trong năm 2025 có thể làm giảm nhu cầu từ các nhà máy điện và khách hàng công nghiệp.

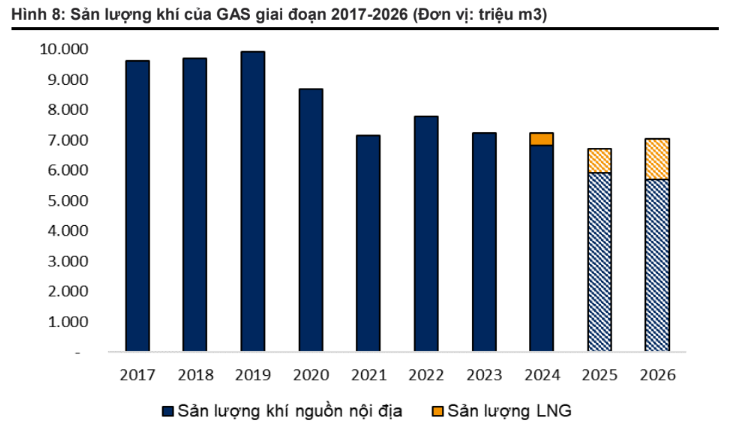

Theo dự báo của VNDirect, tổng sản lượng khí tiêu thụ của GAS năm 2025 sẽ giảm 1,2% trước khi phục hồi 4,9% vào năm 2026. Nguyên nhân chính đến từ sự sụt giảm nguồn cung khí nội địa, trong khi LNG được kỳ vọng sẽ bù đắp một phần thiếu hụt này. Sản lượng LNG tiêu thụ dự kiến tăng 100% trong năm 2025 và 67% trong năm 2026, chiếm 12,1% và 19,2% tổng sản lượng khí của GAS trong hai năm tới.

Về tài chính, doanh thu năm 2025 của GAS dự kiến đạt 101.110 tỷ đồng, giảm 2,4% so với năm trước, do tác động từ giá dầu và sản lượng khí giảm nhẹ. Tuy nhiên, lợi nhuận ròng 2025 vẫn được kỳ vọng tăng 5,8%, nhờ đóng góp từ LNG và kiểm soát tốt chi phí vận hành.

Ngoài ra, dự án Nhơn Trạch 3 & 4 được xem là yếu tố quan trọng trong chiến lược LNG của GAS. Nhơn Trạch 3 dự kiến đi vào vận hành vào giữa năm 2025, trong khi Nhơn Trạch 4 sẽ hoạt động từ đầu năm 2026. Đây là hai nhà máy điện khí LNG đầu tiên của Việt Nam, đóng vai trò then chốt trong việc tiêu thụ LNG nhập khẩu của GAS.

Cơ hội tăng trưởng dài hạn và thách thức GAS phải đối mặt

GAS đang đẩy nhanh chiến lược phát triển LNG nhằm đáp ứng nhu cầu ngày càng gia tăng của thị trường. Kho cảng LNG Thị Vải hiện đã đi vào hoạt động nhưng mới đạt 60% công suất thiết kế, thấp hơn so với mức kỳ vọng 70% do giá LNG nhập khẩu vẫn còn cao, làm hạn chế nhu cầu.

Công ty cũng đang triển khai giai đoạn 2 của Kho LNG Thị Vải, dự kiến nâng công suất từ 1 triệu tấn lên 3 triệu tấn/năm vào năm 2029. Song song đó, FSRU tại Kho PVGas Vũng Tàu sẽ được vận hành, giúp tăng tổng công suất tái hóa khí lên 22 triệu Sm³/ngày từ 2026 đến 2029, đảm bảo nguồn cung khí ổn định cho các nhà máy điện khí.

Dù vậy, việc giá LNG vẫn cao hơn đáng kể so với khí nội địa đang tạo ra thách thức cho GAS. Theo VNDirect, giá LNG sẽ giảm từ năm 2026, nhờ vào sự gia tăng nguồn cung toàn cầu, điều này sẽ giúp biên lợi nhuận của GAS được cải thiện.

Một trong những rủi ro lớn nhất đối với GAS trong năm 2025 là tác động từ giá dầu. Nếu giá dầu tiếp tục duy trì ở mức thấp dưới 70 USD/thùng, biên lợi nhuận gộp của GAS có thể giảm 0,1 điểm % trong năm 2025 và 0,6 điểm % vào năm 2026.

Ngoài ra, chi phí trích lập dự phòng nợ xấu cũng là một vấn đề cần theo dõi. Năm 2024, GAS đã phải trích lập 1.900 tỷ đồng, nâng tổng dư nợ khó đòi lên 5.400 tỷ đồng, chủ yếu liên quan đến các nhà máy điện BOT Phú Mỹ 2.2, BOT Phú Mỹ 3 và Mekong Energy. VNDirect dự báo GAS sẽ tiếp tục trích lập trong năm 2025, dù mức trích lập có thể thấp hơn.

Định giá cổ phiếu GAS và khuyến nghị đầu tư từ VNDirect

VNDirect hiện duy trì khuyến nghị "Khả quan" đối với cổ phiếu GAS, với giá mục tiêu 78.400 đồng/cổ phiếu, phản ánh tiềm năng tăng giá 16,3% so với thị giá hiện tại.

Phương pháp định giá được dựa trên DCF (dòng tiền chiết khấu) và P/E, với mức P/E dự phóng năm 2025 là 14,5x, thấp hơn 14% so với trung bình 5 năm. VNDirect cho rằng GAS xứng đáng với mức định giá cao hơn do vị thế độc quyền, khả năng sinh lời vượt trội và tiềm năng tăng trưởng từ LNG.

Tuy nhiên, VNDirect cũng lưu ý một số rủi ro có thể ảnh hưởng đến giá cổ phiếu, bao gồm: Sản lượng khí khô và LNG thấp hơn dự báo nếu nhu cầu từ các nhà máy điện không phục hồi như kỳ vọng; chi phí trích lập dự phòng cao hơn dự kiến do các khoản nợ xấu từ khách hàng điện kéo dài; giá dầu giảm sâu dưới mức 70 USD/thùng, có thể ảnh hưởng đến doanh thu của công ty.

Xem chi tiết báo cáo phân tích tại đây

Thu Hà