VNDirect: Cổ phiếu hóa chất “gặp khó” trong năm 2023?

Chứng khoán VNDirect dự báo lợi nhuận ròng của các công ty hóa chất cơ bản sẽ sụt giảm trong 2023 do nhu cầu yếu hơn trong bối cảnh kinh tế toàn cầu suy thoái...

Sau năm 2022 đạt kết quả ấn tượng, xuất khẩu hóa chất có dấu hiệu chững lại trong 2,5 tháng đầu năm 2023. Cụ thể, kim ngạch xuất khẩu hóa chất cơ bản chỉ đạt 930 triệu USD trong 2,5 tháng đầu năm 2023, giảm 10,9% so với cùng kỳ do nhu cầu toàn cầu suy yếu. Giá trị xuất khẩu hóa chất đứng thứ 12 trong tổng các mặt hàng xuất khẩu của Việt Nam trong 2,5 tháng đầu năm 2023.

Trong báo cáo triển vọng ngành hóa chất, Công ty Chứng khoán VNDirect cho rằng, nhu cầu của các thị trường hóa chất xuất khẩu của Việt Nam như Trung Quốc và Hoa Kỳ sẽ giảm hơn nữa cho tới cuối năm 2023 do kỳ vọng lạm phát cao và rủi ro suy thoái kinh tế.

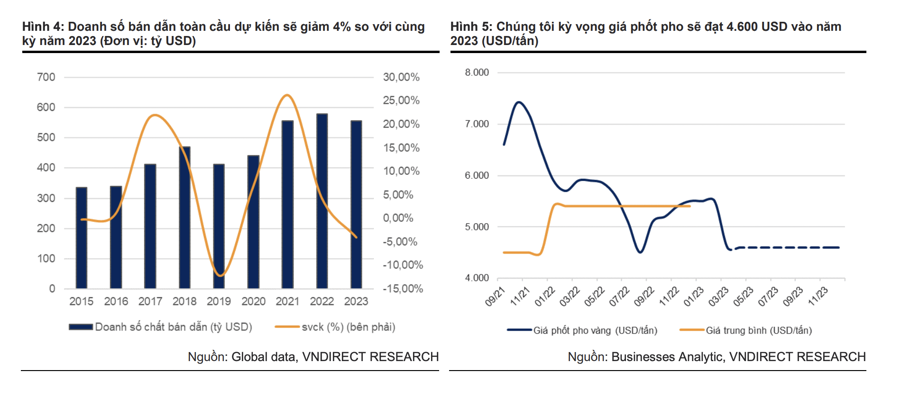

Với Phốt pho vàng, nhu cầu toàn cầu suy yếu do sản xuất chất bán dẫn sụt giảm. Suy thoái kinh tế dẫn đến nhu cầu đối với hàng điện tử và chất bán dẫn giảm vào năm 2023. World Semiconductor Trade Statistics dự báo thị trường chất bán dẫn toàn cầu sẽ giảm 4% vào năm 2023 xuống còn 557 tỷ USD, đây là lần giảm hàng năm đầu tiên kể từ năm 2019.

Ngoài ra, nhà sản xuất chip Đài Loan TSMC - nhà sản xuất chip theo hợp đồng lớn nhất thế giới dự báo rằng doanh thu quý đầu tiên sẽ giảm 5% so với cùng kỳ và họ sẽ cắt giảm đầu tư hàng năm do nhà cung cấp lớn của Apple Inc dự đoán nhu cầu sẽ giảm do nền kinh tế toàn cầu đang chậm lại.

VNDirect cho rằng, nhu cầu về phốt pho vàng - nguyên liệu đầu vào để sản xuất chất bán dẫn sẽ giảm vào năm 2023. Các chuyên gia dự báo, giá phốt pho vàng sẽ đạt 4.500 -5.000 USD vào năm 2023 do nhu cầu yếu đối với chất bán dẫn. Do đó, các nhà sản xuất phốt pho vàng như DGC, PAP, CSV, HVT bị ảnh hưởng do nhu cầu yếu.

Đối với xút, giá xút trong nước phụ thuộc nhiều vào Trung Quốc, do Trung Quốc xuất khẩu khoảng 40% nhu cầu xút của Việt Nam. Giá xút tại Trung Quốc giảm 27% kể từ ngày tháng 12/2022 do nhà máy sản xuất xút tại Trung Quốc quay trở lại hoạt động vào năm 2023 và nhu cầu tiêu thụ nhôm yếu. Hơn nữa, Trung Quốc mở cửa trở lại nền kinh tế sẽ cải thiện nguồn cung xút tại Việt Nam.

Hơn nữa, Trung Quốc mở cửa trở lại nền kinh tế sẽ cải thiện nguồn cung xút tại Việt Nam. Do đó, dự báo giá xút sẽ đạt khoảng 700-800 USD/tấn vào năm 2023 (-15% so với cùng kỳ). Do hợp đồng giá thường được ký trước 3 tháng nên lợi nhuận ròng của các công ty xút như CSV, HVT trong 6 tháng đầu năm 2023 sẽ sụt giảm so với nửa cuối 2022.

Khả năng chi phí điện sẽ cao hơn trong năm 2023. Chi phí điện năng chiếm 20-30% tổng chi phí sản xuất các loại hóa chất cơ bản. Ngành điện Việt Nam sẽ ghi nhận tốc độ tăng trưởng tiêu thụ điện nhanh chóng trong giai đoạn 2022-2030 sau mức tăng trưởng GDP dự kiến sẽ cao trong giai đoạn này.

Theo kịch bản phụ tải cao trong dự thảo Quy hoạch Điện VIII, nhu cầu điện sẽ tăng với tốc độ tăng trưởng kép cao dự báo là 9,2% trong năm 2023-2030. Do đó, biên lợi nhuận gộp của các doanh nghiệp hóa chất sẽ giảm trong năm 2023 do chi phí điện tăng và giá bán trung bình thấp hơn.

Với tất cả các yếu tố kể trên, VNDirect dự phóng biên lãi gộp các doanh nghiệp hóa chất cơ bản trong năm 2023 sẽ giảm 4-6% so với cùng kỳ năm ngoái, do các ảnh hưởng từ chi phí điện tăng và giá bán trung bình thấp hơn.

Trong ĐHĐCĐ năm 2023 được tổ chức ngày 29/3, Tập đoàn Hóa chất Đức Giang (DGC) đã thông qua kế hoạch kinh doanh với mục tiêu doanh thu hợp nhất đạt 10.875 tỷ đồng, trong đó doanh thu phốt pho vàng (P4 - sản phẩm chính Công ty) khoảng 4.600 tỷ đồng. Lợi nhuận sau thuế 3.000 tỷ đồng. Như vậy, các chỉ tiêu này giảm lần lượt 24,5% và 50% so với thực hiện năm 2022 – năm lãi kỷ lục của DGC kể từ khi thành lập.

Tuy nhiên, VNDirect lạc quan tin rằng doanh thu và lợi nhuận ròng của DGC sẽ giảm lần lượt 24,4% và 35,1% so với cùng kỳ do nhu cầu phân bón và chất bán dẫn yếu trong năm 2023. Đồng thời, kỳ vọng lợi nhuận ròng của DGC sẽ tăng trở lại trong năm 2024 với mức tăng 13,7% nhờ nhu cầu phục hồi đối với các mặt hàng điện tử và đóng góp từ mảng chlor-alkali-vinyl.

Hiện tại, DGC được giao dịch ở mức P/E 2023 là 5,4 lần, thấp hơn 27% so với mức trung bình 1 năm là 7,0 lần. Chuyên gia cho rằng, mức định giá này tương đối hấp dẫn đối với nhà sản xuất phốt pho và các sản phẩm từ phốt pho hàng đầu và đang có kế hoạch mở rộng sản phẩm mới trong ngắn hạn.

Đức Anh