VN-Index giằng co trong phiên 2/4, cổ phiếu thép và công nghệ ghi điểm

Thị trường chứng khoán Việt Nam trải qua phiên 2/4 giằng co với VN-Index tăng nhẹ lên 1.317,83 điểm. Nhóm cổ phiếu thép, công nghệ và chứng khoán dẫn dắt đà tăng, trong khi cổ phiếu ngân hàng điều chỉnh.

Thị trường chứng khoán Việt Nam trải qua phiên giao dịch ngày 2/4 với diễn biến giằng co, khi VN-Index gần như đi ngang và chốt phiên tăng nhẹ 0,5 điểm, tương ứng 0,04%, lên 1.317,83 điểm.

Dù chỉ số gần như đứng yên, thanh khoản toàn sàn HOSE lại bật tăng mạnh mẽ lên mức cao nhất từ đầu năm với gần 849 triệu cổ phiếu khớp lệnh, tương ứng giá trị giao dịch đạt tới 19.297 tỷ đồng, phản ánh sự sôi động bất ngờ của dòng tiền trong bối cảnh thị trường đang cần thêm chất xúc tác mới để bứt phá.

Diễn biến tương tự cũng được ghi nhận tại rổ VN30, khi chỉ số này chỉ nhích nhẹ 0,03 điểm, giữ nguyên mức 1.376,94 điểm. Tuy nhiên, khối lượng giao dịch tại nhóm cổ phiếu dẫn dắt lại duy trì ở mức cao với gần 336 triệu đơn vị được khớp lệnh, tương đương giá trị giao dịch gần 9.742 tỷ đồng. Điều này cho thấy dòng tiền vẫn đang xoay quanh nhóm vốn hóa lớn, dù mức biến động giá không quá đáng kể trong phiên.

Ở các sàn giao dịch còn lại, HNX-Index bật tăng 1,72 điểm (0,73%) lên 238,13 điểm với thanh khoản đạt hơn 792 tỷ đồng, trong khi UPCoM-Index tăng 0,17 điểm (0,17%) lên 98,64 điểm với giá trị giao dịch khoảng 506 tỷ đồng. Sự đồng thuận tăng điểm ở hai sàn này phần nào bổ trợ cho tâm lý tích cực trên thị trường.

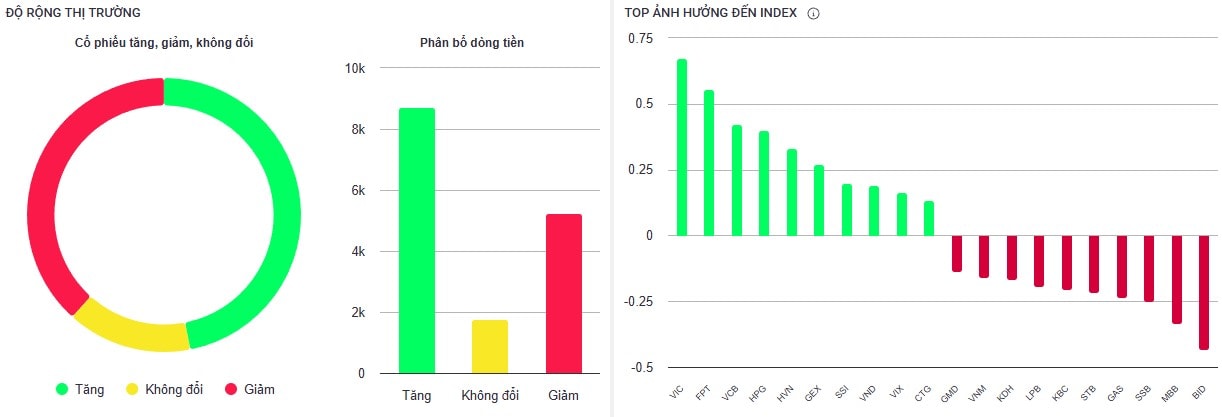

Xét về mức độ ảnh hưởng đến chỉ số VN-Index, nhóm cổ phiếu trụ cột tiếp tục thể hiện vai trò nâng đỡ. VIC dẫn đầu danh sách với mức tăng 1,17% lên 60.400 đồng/cp, đóng góp 0,64 điểm cho chỉ số. VCB theo sau với mức tăng nhẹ 0,47%, đóng góp 0,61 điểm. FPT tăng 1,24% lên 122.000 đồng/cp, tiếp tục duy trì đà tăng ổn định và góp phần cộng thêm 0,53 điểm cho chỉ số. Bên cạnh đó, HPG và HVN cũng đóng góp tích cực nhờ đà phục hồi nhẹ, lần lượt tăng 0,93% và 2,04%.

Tuy nhiên, đà tăng của thị trường bị kìm hãm bởi áp lực điều chỉnh từ một số mã ngân hàng lớn. BID giảm 0,77%, khiến VN-Index mất 0,5 điểm – mức ảnh hưởng tiêu cực nhất trong phiên. MBB, SSB, LPB và GAS cũng lần lượt giảm từ 0,6% đến 1,8%, khiến chỉ số chung không thể bứt phá mạnh hơn.

Trong bức tranh chung, chỉ số nhóm tài nguyên cơ bản vươn lên mạnh mẽ với mức tăng gần 2%, dẫn đầu đà hồi phục nhờ lực cầu dồn dập vào các mã cổ phiếu thép và khoáng sản. Hàng loạt cái tên như HPG, HSG, NKG, MZG đồng loạt tăng giá, trong khi MTA và KSV bứt phá gần trần.

Không kém phần nổi bật, nhóm công nghệ thông tin cũng tăng hơn 1% với đầu tàu FPT tăng 1,25%, tiếp tục thu hút dòng tiền nhờ triển vọng tăng trưởng ổn định trong lĩnh vực chuyển đổi số. Một số cổ phiếu vừa và nhỏ trong ngành này như SAM hay PIC cũng tăng mạnh, góp phần củng cố sắc xanh của chỉ số. Bên cạnh đó, nhóm dịch vụ tài chính – đặc biệt là các mã chứng khoán cũng lấy lại đà tăng khi các cổ phiếu như VND, SSI, VIX và DSC tăng mạnh trên 3%, hưởng lợi từ kỳ vọng về thanh khoản thị trường được duy trì tích cực trong quý II.

Ở chiều ngược lại, nhóm ngân hàng, vốn là trụ cột chính trong những phiên tăng điểm trước lại chịu áp lực điều chỉnh nhẹ, khiến chỉ số ngành giảm 0,14%. Các cổ phiếu như BID, LPB, MBB hay SSB đồng loạt giảm điểm, dù mức điều chỉnh không lớn.

Ngành bất động sản duy trì trạng thái tích lũy khi tăng nhẹ 0,38%, với các mã VIC, VRE, D2D hay TCH đóng góp tích cực. Tuy nhiên, một số cổ phiếu đầu cơ trong nhóm này vẫn ghi nhận áp lực chốt lời sau nhịp tăng gần đây, khiến biên độ tăng của toàn ngành không quá nổi bật. Trong khi đó, nhóm xây dựng và vật liệu ghi nhận mức tăng 0,37% với sự khởi sắc tại các mã như HBC, CTI, THG hay DPG, cho thấy dòng tiền vẫn đang quan tâm đến các cổ phiếu hưởng lợi từ giải ngân đầu tư công.

Ở chiều tiêu cực, nhóm thực phẩm – đồ uống và dầu khí đồng loạt điều chỉnh. Chỉ số ngành thực phẩm giảm 0,52% khi nhiều cổ phiếu lớn như VNM, MSN, MCH hay MPC suy yếu. Ngành dầu khí cũng ghi nhận mức giảm gần 0,4% khi giá dầu thế giới chưa tạo được xu hướng rõ ràng, kéo theo đà giảm nhẹ tại các mã như BSR, PVS, PVD và PLX.