VN-Index giằng co, dòng tiền rời bất động sản đổ vào nhóm tài chính

Phiên giao dịch 15/5 khép lại với VN-Index tăng nhẹ lên 1.313,20 điểm trong bối cảnh thị trường phân hóa rõ rệt. Nhóm ngân hàng tiếp tục dẫn dắt, trong khi bất động sản và công nghệ chịu áp lực chốt lời.

Thị trường chứng khoán Việt Nam khép lại phiên giao dịch ngày 15/5 trong trạng thái giằng co, khi VN-Index rung lắc quanh vùng đỉnh ngắn hạn và đóng cửa với mức tăng nhẹ, bất chấp sự phân hóa rõ rệt giữa các nhóm cổ phiếu.

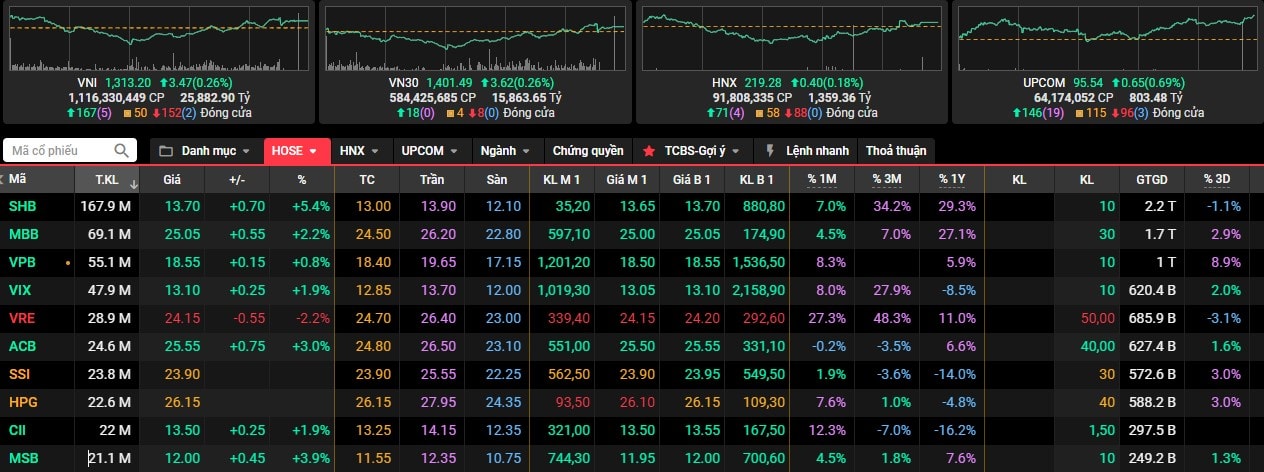

Chốt phiên, VN-Index tăng 3,47 điểm, tương ứng 0,26%, lên 1.313,20 điểm trong bối cảnh thanh khoản tiếp tục duy trì ở mức cao với hơn 1,1 tỷ cổ phiếu được giao dịch, đạt giá trị gần 25.650 tỷ đồng. Đây là tín hiệu cho thấy dòng tiền vẫn ở lại thị trường, tuy nhiên đang có xu hướng dịch chuyển có chọn lọc giữa các nhóm ngành sau chuỗi phiên tăng mạnh trước đó.

Rổ VN30 cũng ghi nhận mức tăng tương tự với 3,62 điểm, tương đương 0,26%, lên 1.401,49 điểm, trong khi thanh khoản tại nhóm này đạt hơn 15.655 tỷ đồng – chiếm phần lớn giao dịch toàn thị trường.

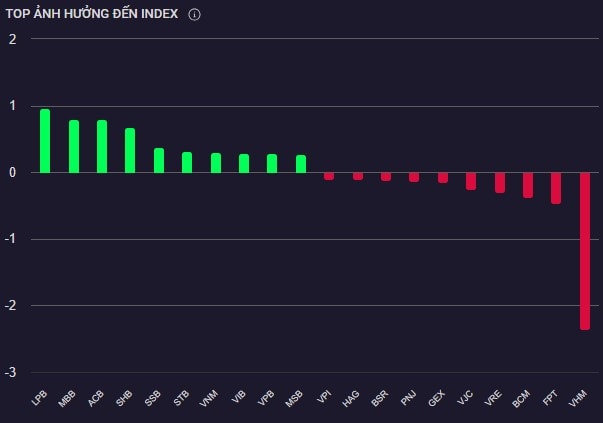

Nhóm cổ phiếu ngân hàng tiếp tục đóng vai trò dẫn dắt khi nhiều mã tăng mạnh, trong đó nổi bật là LPB tăng 3,78%, đóng góp 0,97 điểm cho chỉ số. ACB tăng 3,02% và MBB tăng 2,24%, lần lượt đóng góp 0,80 và 0,79 điểm, cho thấy sức hút dòng tiền rõ rệt đang tập trung vào nhóm ngân hàng tư nhân có tiềm năng tăng trưởng tín dụng. SHB cũng bứt phá 5,38%, hỗ trợ thêm 0,69 điểm, qua đó giúp duy trì sắc xanh cho VN-Index trong bối cảnh nhiều mã trụ khác điều chỉnh.

Ngược lại, nhóm bất động sản và công nghệ chứng kiến áp lực chốt lời khi VHM giảm 3,97%, là mã ảnh hưởng tiêu cực nhất khi lấy đi 2,19 điểm khỏi VN-Index. FPT – cổ phiếu công nghệ vốn tăng mạnh nhiều phiên trước – điều chỉnh 1,03%, khiến chỉ số mất thêm 0,44 điểm. Các mã khác như BCM, VRE và VJC cũng lần lượt giảm từ 2% đến 2,4%, góp phần gia tăng áp lực điều chỉnh chung trong phiên.

Sàn HNX ghi nhận mức tăng nhẹ 0,40 điểm, tương ứng 0,18%, lên 219,28 điểm với thanh khoản đạt hơn 1.357 tỷ đồng, cho thấy tâm lý tích cực vẫn hiện diện tại nhóm cổ phiếu vừa và nhỏ. Trong khi đó, UPCoM-Index tăng mạnh 0,65 điểm, tương ứng 0,69%, lên mức 95,54 điểm, nhờ sự dẫn dắt của nhiều cổ phiếu có câu chuyện riêng và nền tảng cơ bản tốt, thu hút dòng tiền đầu cơ ngắn hạn lẫn đầu tư trung hạn.

Ngành ngân hàng tiếp tục đóng vai trò trụ cột với hàng loạt cổ phiếu bật tăng mạnh mẽ như SHB tăng 5,39%, LPB tăng 3,78%, MSB tăng 3,9%, ACB tăng 3,02%, ABB tăng 4%, SSB tăng 2,92%, MBB tăng 2,25% và VIB tăng 2,18%. Diễn biến này cho thấy dòng tiền lớn vẫn kiên định đặt cược vào nhóm tài chính – ngân hàng nhờ kỳ vọng tăng trưởng lợi nhuận tích cực trong quý II và mặt bằng lãi suất thấp hỗ trợ cho khả năng mở rộng tín dụng. Độ lan tỏa trong nhóm cũng được thể hiện rõ khi các mã nhỏ như PGB (+4,38%), BVB (+3,23%), VBB (+2,08%) và NAB, OCB, KLB đều tăng từ 0,7% đến gần 1%, góp phần duy trì sự ổn định và hấp dẫn của nhóm cổ phiếu đầu ngành.

Trái ngược hoàn toàn là nhóm bất động sản, khi ghi nhận mức giảm mạnh nhất thị trường với 1,36%. Áp lực bán xuất hiện đồng loạt tại các cổ phiếu vốn hóa lớn như VHM giảm sâu 3,97%, VRE lùi 2,23%, BCM mất 2,4% và KBC giảm 1,54%. Dòng tiền có xu hướng rút khỏi các mã tăng nóng trước đó, trong khi các cổ phiếu tầm trung và penny như NVL, SZB, PXL, VPI và TCH cũng lần lượt điều chỉnh từ 1% đến gần 3%.

Nhóm hàng và dịch vụ công nghiệp giảm 1,15%, với các mã trụ như GEX (-2,41%), HAH (-2,25%), GMD (-1,08%) và ACV (-1,02%) đều lùi bước. Mặc dù vậy, vẫn xuất hiện những điểm sáng như PHP tăng 2,67%, SWC tăng 4,52% và DL1 bật 5%, cho thấy dòng tiền đầu cơ vẫn chọn lọc vào những mã có yếu tố nội tại hỗ trợ. Ngành dầu khí cũng giảm 0,47%, với PLX, BSR, PVS và TOS đều chìm trong sắc đỏ, bất chấp diễn biến giá dầu thế giới không quá tiêu cực.

Trong khi đó, nhóm thực phẩm và đồ uống có phiên giao dịch tích cực với mức tăng 0,67%, nổi bật là BHN tăng 6,64%, GCF tăng vọt 10,75%, HLB tăng 3,31% và MCH tăng 1,75%. Sự phục hồi của tiêu dùng nội địa và triển vọng lợi nhuận khả quan trong mùa cao điểm đang giúp các doanh nghiệp ngành hàng thiết yếu lấy lại sức hút. Nhóm bán lẻ cũng ghi nhận tín hiệu tích cực với mức tăng 0,34%, nhờ MWG (+0,47%) và SAS (+2,96%) nâng đỡ.

Dịch vụ tài chính tăng 0,7%, với loạt mã chứng khoán như SHS (+2,34%), VIX (+1,95%), EVS (+3,57%), HCM (+1,14%), TVS (+1,13%) và TVB (+1,23%) đồng loạt tăng điểm. Dòng tiền vẫn đang tìm đến các công ty chứng khoán có khả năng tăng trưởng phí giao dịch và hoạt động tự doanh ổn định.

Ở chiều ngược lại, ngành công nghệ thông tin giảm 0,95% do áp lực chốt lời tại FPT (-1,03%) và các mã vừa như ELC, SGT, SAM đồng loạt mất điểm. Ngành xây dựng và vật liệu, dù điều chỉnh nhẹ, vẫn có nhiều mã tăng mạnh như BCR (+15%), DCF (+14,75%), DNP (+7,18%) và SJG (+5,2%), chứng tỏ nhóm này vẫn có sức hấp dẫn riêng từ các thông tin hỗ trợ ngành xây dựng và đầu tư công.